北交所IPO上市,分紅免個(gè)稅,其與A股有何不同?

眾所周知,新三板掛牌企業(yè)享有一系列稅收優(yōu)惠,那么,北交所成立后,其稅收優(yōu)惠,尤其是針對(duì)個(gè)人所得稅部分,如何執(zhí)行呢?

2021年11月14日,財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于北京證券交易所稅收政策適用問題的公告》(財(cái)政部、稅務(wù)總局公告2021年第33號(hào))明確北交所稅收政策:

新三板精選層公司轉(zhuǎn)為北交所上市公司,以及創(chuàng)新層掛牌公司通過公開發(fā)行股票進(jìn)入北交所上市后,投資北交所上市公司涉及的個(gè)人所得稅、印花稅相關(guān)政策,暫按照現(xiàn)行新三板適用的稅收規(guī)定執(zhí)行。

涉及企業(yè)所得稅、增值稅相關(guān)政策,按企業(yè)所得稅法及其實(shí)施條例、《財(cái)政部國(guó)家稅務(wù)總局關(guān)于全面推開營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))及有關(guān)規(guī)定執(zhí)行。

也就是說,北交所企業(yè)的個(gè)稅政策,繼續(xù)沿用原來新三板企業(yè)的稅收優(yōu)惠政策。

那么針對(duì)個(gè)人所得稅,北交所與上交所、深交所的相關(guān)政策有什么區(qū)別呢?

北交所企業(yè)分紅繼續(xù)免個(gè)稅!

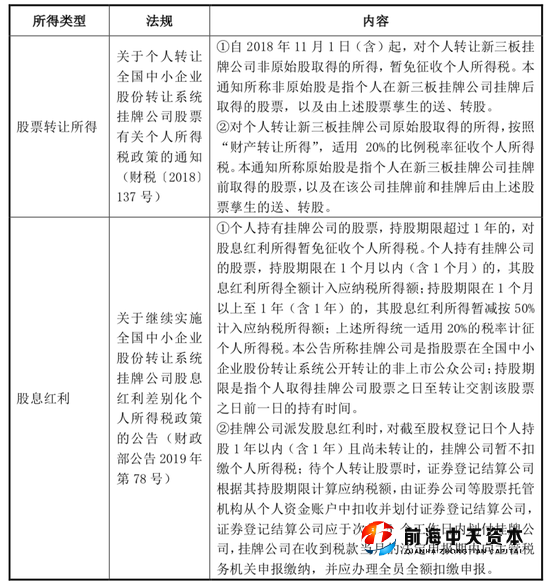

新三板現(xiàn)行適用的稅收規(guī)定如下:

注:所稱年(月)是指自然年(月),即持股一年是指從上一年某月某日至本年同月同日的前一日連續(xù)持股,持股一個(gè)月是指從上月某日至本月同日的前一日連續(xù)持股。

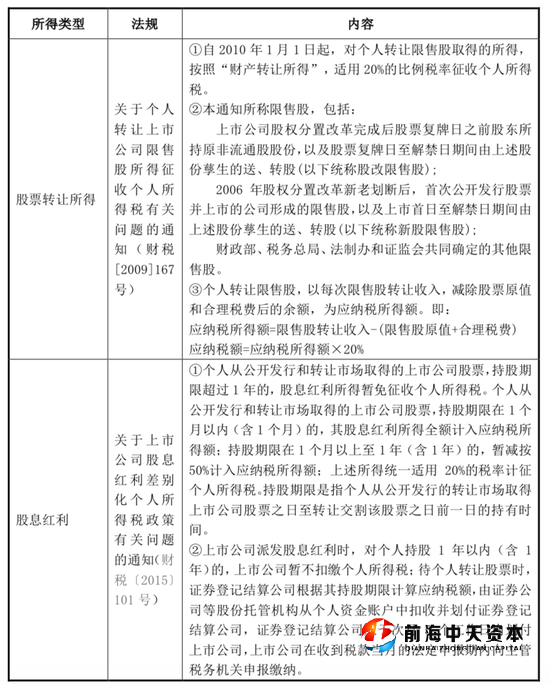

上交所、深交所現(xiàn)行的稅收規(guī)定如下:

注:根據(jù)《關(guān)于實(shí)施上市公司股息紅利差別化個(gè)人所得稅政策有關(guān)問題的通知》(財(cái)稅[2012]85號(hào))對(duì)個(gè)人持有的上市公司限售股,解禁后取得的股息紅利,按照本通知規(guī)定計(jì)算納稅,持股時(shí)間自解禁日起計(jì)算;解禁前取得的股息紅利繼續(xù)暫減按50%計(jì)入應(yīng)納稅所得額,適用20%的稅率計(jì)征個(gè)人所得稅。

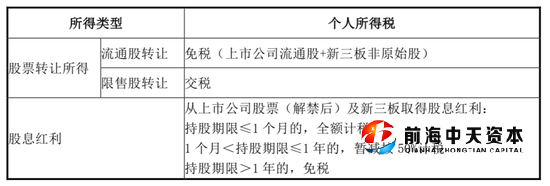

北交所及A股企業(yè)個(gè)稅政策總結(jié)

綜合以上, 北交所的個(gè)稅政策總結(jié)如下:

北交所及A股企業(yè)個(gè)人所得稅政策的主要差異體現(xiàn)在以下兩個(gè)方面:

1、原始股取得的送、轉(zhuǎn)股適用政策差異

上交所和深交所上市公司的原非流通股股份在解禁前因送、轉(zhuǎn)股所形成的股票同樣視為限售股,解禁后轉(zhuǎn)讓這部分限售股仍需繳納個(gè)人所得稅;

但上市公司的原非流通股股份在解禁后進(jìn)行送、轉(zhuǎn)股所形成的股票不屬于限售股范疇,在轉(zhuǎn)讓時(shí)可免征個(gè)人所得稅,從而在一定程度上可少繳部分個(gè)人所得稅。

然而,在新三板現(xiàn)行適用的稅收規(guī)定下,北交所上市公司的原始股在上市后孳生的送、轉(zhuǎn)股,仍然屬于限售股(包括解禁前和解禁后),個(gè)人轉(zhuǎn)讓這部分股票所得,仍將按照20%稅率征收個(gè)人所得稅。

2、原始股在限售期間取得的股息紅利所得適用政策的差異

對(duì)個(gè)人持有的上交所和深交所上市公司的限售股在解禁之前取得的股息紅利暫減按50%計(jì)入應(yīng)納稅所得額,適用20%的稅率征收個(gè)人所得稅。

自解禁日開始適用股息紅利差別化個(gè)人所得稅政策,即持股期限自解禁日開始計(jì)算。

對(duì)于個(gè)人持有的北交所上市公司/新三板掛牌公司的限售股取得的股息紅利,并未區(qū)分解禁前和解禁后,均按照從取得上市公司/掛牌公司股票之日起開始適用股息紅利差別化個(gè)人所得稅政策,即持股期限從個(gè)人取得上市公司/掛牌公司股票開始計(jì)算。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。