朝云集團(tuán)通過(guò)港交所聆訊 打響立白家族上市第一槍

堅(jiān)持不上市的幾大國(guó)產(chǎn)巨頭很有個(gè)性。過(guò)去華為、老干媽、娃哈哈、方太、立白等龍頭,曾表示現(xiàn)金流充足,不需要去資本市場(chǎng)融資,且本身品牌已是家喻戶曉,不用靠上市提升知名度。

但近日,立白卻先一步脫離了不上市“軍團(tuán)”,開(kāi)啟分拆上市之路。2017年立白旗下的高姿化妝品IPO計(jì)劃無(wú)果,而集團(tuán)旗下的朝云集團(tuán)成功打響了上市的第一槍。

2月16日,朝云集團(tuán)有限公司 Cheerwin Group Limited通過(guò)港交所聆訊,摩根大通、中金公司(21.1, -1.05, -4.74%)為其聯(lián)席保薦人。作為國(guó)內(nèi)家居護(hù)理行業(yè)的第一梯隊(duì),此次上市吸引了不少投資者的目光。

落后于市場(chǎng)的龍頭?

朝云集團(tuán)致力于打造一站式多品類家居護(hù)理及個(gè)人護(hù)理平臺(tái),主要生產(chǎn)、銷售各類家居護(hù)理、個(gè)人護(hù)理與寵物護(hù)理產(chǎn)品。公司的核心產(chǎn)品,如超威殺蟲(chóng)驅(qū)蚊產(chǎn)品、威王殺菌消毒液等,對(duì)于經(jīng)常打理家居的人們,可謂是耳熟能詳。公司擁有1200多家分銷商與14家線上自營(yíng)商店,并通過(guò)立白集團(tuán)面向48名大客戶,包括全國(guó)或區(qū)域性大賣場(chǎng)、超市、百貨商店等。

朝云集團(tuán)是家居護(hù)理市場(chǎng)第一梯隊(duì)玩家。按零售額計(jì),公司在殺蟲(chóng)驅(qū)蚊產(chǎn)品方面的市占率近五年均居市場(chǎng)第一,2019年有22.8%的市場(chǎng)份額。家居清潔方面2019年排名第二,市占率4.2%。由于市場(chǎng)的集中度并不是非常高,憑借公司在細(xì)分賽道的龍頭地位,在未來(lái)有機(jī)會(huì)搶占更多的市場(chǎng)份額。

隨著生活質(zhì)量的提高與消費(fèi)的不斷升級(jí),中國(guó)日化行業(yè)的零售額從2015年的4023億元增長(zhǎng)至2019年的5833億元,復(fù)合年增速為9.7%,預(yù)計(jì)2024年達(dá)8873億元,復(fù)合增速為8.8%。2019年家居護(hù)理、個(gè)人護(hù)理、寵物護(hù)理的占比分別為7.9%、78.6%、1.2%,對(duì)應(yīng)市場(chǎng)規(guī)模約為460億元、4585億元、70億元。

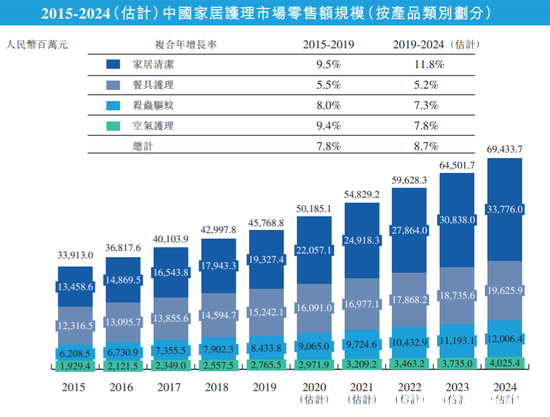

據(jù)灼識(shí)咨詢報(bào)告,中國(guó)的家居護(hù)理市場(chǎng)規(guī)模占整個(gè)日化市場(chǎng)的比例相較于發(fā)達(dá)國(guó)家偏低,2015-2019年家居護(hù)理市場(chǎng)零售額規(guī)模從339億元增至458億元,復(fù)合增長(zhǎng)率7.8%,高于全球增速3.6%,預(yù)計(jì)2024年可達(dá)694億元,2019-2024年的復(fù)合增速為8.7%,未來(lái)增長(zhǎng)空間較大。

資料來(lái)源:灼識(shí)咨詢報(bào)告,公司招股書(shū)

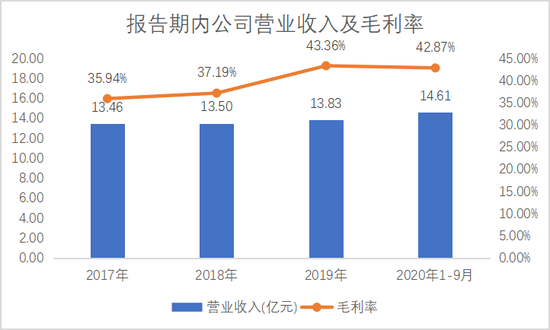

盡管作為龍頭,但朝云集團(tuán)表現(xiàn)卻落后于市場(chǎng)平均水平。朝云集團(tuán)2017年至2020年1-9月的營(yíng)收分別為13.46億元、13.50億元、13.83億元、14.61億元。業(yè)績(jī)?cè)鲩L(zhǎng)情況,明顯出現(xiàn)兩個(gè)階段的分化:在2017-2019年,朝云集團(tuán)的業(yè)績(jī)陷入了增長(zhǎng)停滯的狀態(tài),低于市場(chǎng)平均增速;2020年1-9月,朝云集團(tuán)才打破這一僵局,實(shí)現(xiàn)了16.91%的同比較快增長(zhǎng)。當(dāng)然,這個(gè)增速仍不算是十分出色。

數(shù)據(jù)來(lái)源:公司招股書(shū),格隆匯整理

不過(guò),盡管2017-2019年期間營(yíng)收陷入停滯,但公司的毛利率卻持續(xù)提升,分別為35.94%、37.19%、43.35%;2020年1-9月毛利率基本與2019年持平,可見(jiàn)公司并未以降低毛利率的代價(jià)換取收入。倘若之后營(yíng)收能維持2020年前三季度表現(xiàn),公司盈利表現(xiàn)仍值得期待。

那么,公司能維持目前的較快增長(zhǎng)嗎?

多元化之路能否成功?

業(yè)績(jī)?cè)鏊俚谋举|(zhì),還是要回歸到產(chǎn)品和業(yè)務(wù)的成長(zhǎng)性。

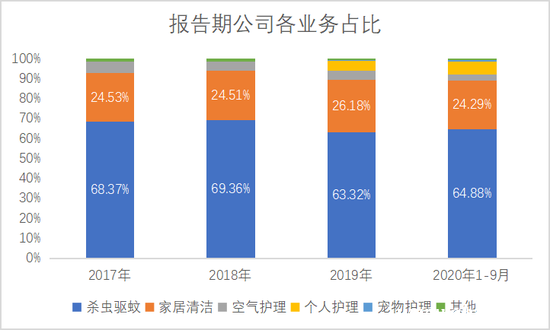

家居護(hù)理一直是公司的核心產(chǎn)品。報(bào)告期內(nèi),公司家居護(hù)理業(yè)務(wù)(包括殺蟲(chóng)驅(qū)蚊、家居清潔、空氣護(hù)理)的收益占總收益比例分別為98.6%、98.6%、94.0%及92.4%。同期,家居護(hù)理業(yè)務(wù)的收入分別為13.27億元、13.31億元、13.00億元及13.49億元,2019年甚至出現(xiàn)了下滑。核心產(chǎn)品增長(zhǎng)乏力,是公司業(yè)績(jī)?cè)鲩L(zhǎng)停滯的根本原因。

公司核心產(chǎn)品的增長(zhǎng),遠(yuǎn)低于中國(guó)家居護(hù)理市場(chǎng)7.8%的年平均復(fù)合增速,側(cè)面說(shuō)明公司這階段的營(yíng)運(yùn)出現(xiàn)了問(wèn)題,市場(chǎng)份額有所下滑。根據(jù)招股書(shū)披露,一部分是由于線下零售業(yè)務(wù)的疲軟,另一方面公司的產(chǎn)品策略發(fā)生調(diào)整,殺蟲(chóng)驅(qū)蚊產(chǎn)品升級(jí)因此價(jià)格上調(diào),導(dǎo)致了銷量下滑。

數(shù)據(jù)來(lái)源:公司招股書(shū),格隆匯整理

而核心產(chǎn)品在2020年迎來(lái)了瓶頸的突破。一方面,是疫情因素,消毒殺菌需求火熱,人們更加追求衛(wèi)生與健康;另一方面,是公司進(jìn)一步打開(kāi)了線上銷售,電商銷售額較快增長(zhǎng)。但疫情帶來(lái)的增長(zhǎng),明顯是不可持續(xù)的。

此外,個(gè)人護(hù)理產(chǎn)品與寵物護(hù)理產(chǎn)品正在成為新的增長(zhǎng)動(dòng)力,業(yè)務(wù)收入占比正不斷擴(kuò)大。而寵物護(hù)理的毛利率較高,值得期待。這兩個(gè)業(yè)務(wù)板塊是公司2019年開(kāi)始著重發(fā)展的產(chǎn)品,公司未來(lái)往多品類發(fā)展,特別是往寵物護(hù)理產(chǎn)品方向進(jìn)軍,有望成為朝云集團(tuán)未來(lái)一個(gè)新的成長(zhǎng)點(diǎn)。

因此,未來(lái)的成長(zhǎng)能否持續(xù)?一看線上銷售,二看個(gè)人護(hù)理與寵物護(hù)理新業(yè)務(wù)。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。