穩坐龍頭壁壘堅固 中國癌癥早篩第一股諾輝健康2月登陸港交所

2020年,港股18A生物科技創新公司可謂是賺足了市場眼球,每一家都是港股市場當期新股首發的熱門。據同花順數據,2020年全年共有14家首發上市的未盈利生物醫藥公司,首日上漲比率高達85.71%。

2021年2月,中國癌癥早篩第一股諾輝健康即將登陸港交所。這家公司質地到底如何呢?

諾輝健康如何搶灘中國癌癥早篩新藍海

生物科技是前瞻性致勝的行業,尚未盈利的生物高科技企業有IPO需求但又不符合主板上市的條件,會選擇18A規則上市募資。18A上市規則既滿足了投資者對生物科技的投資需求,也滿足了公司高速發展的資金需求,達成了企業和投資者的雙贏。

多數情況下投資機構判斷一家18A公司的價值,會采取通過管線產品對公司進行估值分析,常見的包含rNPV法(風險調整后凈現值法)等。這就意味著公司產品的市場空間、產品效能和商業化程度成為影響公司估值的最主要的三個因素。

據海通國際2021年1月28日發布的研究報告,癌癥早篩很可能是繼PD-1、TAVR、HPV疫苗后下一個重磅產品。美國公司精密科學是癌癥早篩的標桿公司,10年上漲36倍,癌癥早篩未來10年中國市場空間高達1620億元。中國未來一定會誕生大市值公司。

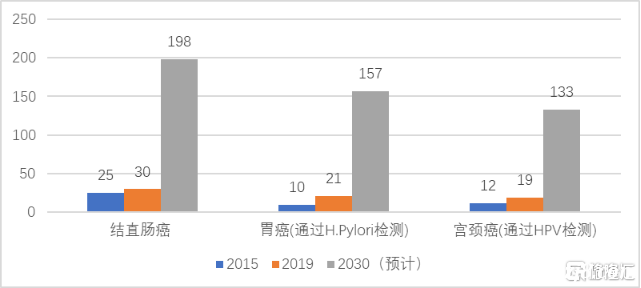

據招股書披露,諾輝健康目前產品管線覆蓋了中國10大高發癌種的3個,分別是結直腸癌、胃癌和宮頸癌,三大市場預計到2030年均將突破百億。結直腸癌是諾輝健康最早布局的癌種,與精密科學不謀而合。

三大癌種篩查市場預期(單位:億元人民幣)

數據來源:招股書,格隆匯整理

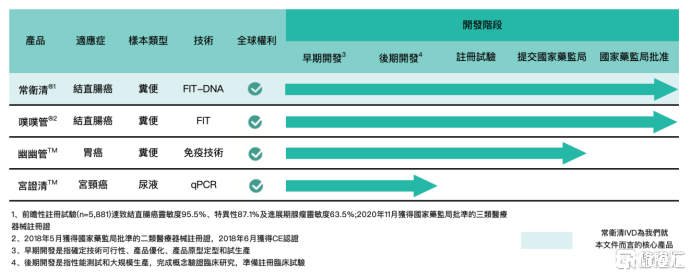

諾輝健康旗下的兩款結直腸癌篩查產品(常衛清®和噗噗管®)已獲得國家藥品監督管理局的批準,分別針對中國1.2億結直腸癌高風險人群及6.3億結直腸癌平均風險人群。公司持有所有已上市和管線產品的全球產權。基于糞便的自檢胃癌篩查測試產品幽幽管®已于2020年11月完成國家藥監局注冊申請的提交;非侵入性家用尿液宮頸癌篩查測試產品宮證清也已進入研發后期階段,預期將于2021年啟動注冊臨床試驗。

諾輝健康產品管線

數據來源:招股書,格隆匯整理

產品效能方面,尤其值得關注的是諾輝健康的王牌產品常衛清。常衛清2020年11月9日拿下中國癌癥早篩第一證,是中國首個且目前唯一獲得國家藥品監督管理局批準的癌癥早篩產品,得到了多項權威臨床共識的推薦。2021年1月15日進入中國首部結直腸癌篩查指南。該指南是國家衛健委疾控局委托和指導,國家癌癥中心牽頭制定,用于指導國內腫瘤科醫師、消化內科醫師以及從事癌癥篩查與早診早治工作的專業技術人員的工作實踐。

2020年9月諾輝健康宣布了中國首個癌癥早篩大規模前瞻性多中心注冊臨床試驗的數據結果,常衛清對結直腸癌及進展期腺瘤的靈敏度分別達95.5%及63.5%,整體特異性為87.1%,而對結直腸癌的陰性預測值(NPV)高達99.6%,實現最大程度上避免漏檢。對結直腸癌及進展期腺瘤的陽性預測值(PPV)則合共為46.2%。進展期腺瘤檢測靈敏度單項數據上,常衛清比精密科學旗下結直腸癌早篩明星產品Cologuard高出20%。根據弗若斯特沙利文,這項臨床結果實現全球業內最佳。

商業化方面,諾輝健康自主研發的兩大結直腸癌篩查產品常衛清®及噗噗管®均已正式開始商業化并上市銷售,成為該公司的主要收入來源。此外,諾輝健康是港股18A企業中極少數已完成產品研發、臨床試驗、國家藥監局注冊以及商業化全流程的生物高科技公司,穩坐賽道龍頭。提前重視商業化布局,使得諾輝健康能夠將產品的先發優勢持續擴大,未來在公司業績上有望體現出明顯優勢。

據2021年1月31日的PHIP版招股書,諾輝健康擬將此次上市募資主要用于:常衛清的大規模商業化及進一步開發;為噗噗管的持續銷售及營銷提供資金,并在不同人群中進行更多常衛清和噗噗管的臨床評估;產品研發以進一步發展公司的管線產品;潛在收購或外部引進候選產品以及一般公司用途等。

公司競爭壁壘穩固,商業化進程未來可期

綜上來看,諾輝健康作為18A公司稱得上基本面穩固,那未來的競爭中諾輝健康又有哪些優勢呢?

當18A公司的產品獲批上市后,公司為了推動業績增長就需要不斷提高產品的行業滲透率。而在推動滲透率的過程中,最關鍵的兩個因素就是競爭壁壘和銷售能力。諾輝健康除了在產品效能方面已經高筑墻,先行者的時間優勢與規模優勢也構筑更為強悍的競爭壁壘。

諾輝健康目前持有NMPA批準的中國早篩第一證,具備明確的壟斷優勢。從目前行業情況來看,市場還沒有任何一家其他公司進入了前瞻性注冊臨床實驗,這意味著如果其他企業在沒有“創新醫療器械綠色通道”情況下,想要獲批“中國癌癥早篩第二證”,至少需要4-5年的時間。就核心產品而言,常衛清的數據結果已經是全球最佳,跟隨者最好的結果是證明自己數據的非劣,而無法超越現有的數據結果。

此外,公司自主研發的DNA樣本穩定技術,可將DNA及血紅蛋白于室溫狀態下保存長達七日,是經國家藥監局批準(一類)的業內最佳樣本保存技術。公司使用的風險評估算法為中國首個且唯一能融合四項參數的癌癥篩查算法。公司針對亞洲特定結直腸癌甲基化譜建立的專有數據庫,已經收集超過100,000個臨床糞便樣本,數據積累已經非常豐富。新的競爭者同樣需要很長時間才能完成同級別的技術積累。

運營方面,諾輝健康在杭州的生產設施經GMP認證。擁有當地衛健委認證并頒發執行許可證的北京和杭州的第三方醫學檢驗實驗室,總測試產能為每年150萬次。廣州實驗室測試設施將于2021年第一季全面投入運作,預計實現每年新增50萬次測試產能。”癌癥篩查和IVD行業中,第三方實驗室的成本都是固定成本,因此在檢測量上升時,單位成本會顯著下降。隨著諾輝商業化進程加快,出貨與檢測放量,先行者的成本規模優勢會在2021年逐步放大。

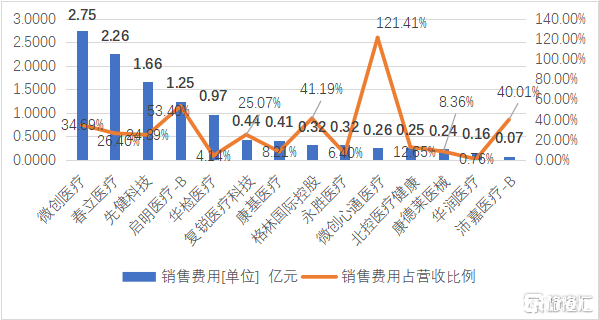

競爭壁壘已然形成,下一步的關注點便是商業化布局,諾輝健康的商業化布局同樣在行業中遠遠領先。從港股醫療器械公司的財務數據可以看到,每家公司都非常重視自身的商業化布局,在銷售方面往往不惜傾注巨資。尤其是一些18A公司,銷售費用占營業收入的比重極高,微創心通醫療甚至達到了121.41%。

作為中國癌癥早篩市場的開創者,當前并沒有同賽道競爭產品獲批,這就意味著諾輝健康需要獨自承擔教育市場的費用,營銷費用的提高也從側面反映出公司產銷規模的擴大。

部分港股醫療器械公司的財務數據

數據來源:同花順,格隆匯整理

截至2020年9月30日,諾輝健康已經覆蓋中國約119個城市、235家體檢中心、36家保險公司、316家醫院及診所、457家藥店、78個網上平臺、超過1000個外包銷售團隊、超過40家科研機構,其商業化布局已經較為完善,主要渠道覆蓋臨床、體檢以及保險、直營電商等多點齊發。后期隨著市場滲透率提升及產品放量,將會形成較強的規模經濟效用,銷售費用和成本都有望降低,形成新的競爭優勢。

招股書披露在報告期內,從2018年至2020年6月30日止,諾輝健康的凈虧損額從人民幣224.9 百萬元增至人民幣552.9百萬元。根據會計信息謹慎性要求,公司優先股公允價值損益在資產負債表中被列為負債項目。集團負債上漲的主要原因來自集團發行的一系列優先股,并將該金融工具欄為公允價值計入損益的金融負債。當集團估值上漲,相應的金融負債也隨之上漲,但實際上這部分屬于會計虧損而非經營虧損,不是實際現金流出導致,不影響公司的實際運營。據招股書,公司扣除優先股虧損,其他金融負債變動的公允價值虧損,以及股份為基礎的付款開支等非經營性損益后凈虧損在2018年、2019年和2020上半年分別為0.77億元、1.24億元和0.54億元

同時公司報表顯示,公司銀行存款及三個月以上定期存款截至2020年9月30日為6.53億。2019年公司經營活動現金流出凈額0.75億,2020年9月30日經營活動現金流出凈額0.89億,資金充裕。

小結

從中國癌癥早篩第一證到中國癌癥早篩第一股,諾輝健康落子堅決,步步爭先。前瞻性的商業嗅覺,使得公司能夠在市場爆發早期抓住先發優勢。通過早于其他公司進行的深厚技術積累,使公司產品能夠斬獲第一且唯一早篩證。堅定不移的執行力,推動公司成為中國癌癥早篩領域唯一一家率先走完產品設計、研發、臨床、注冊和商業化全流程的標桿性公司。

這無一不反映了諾輝健康是一家有遠見卓識的優質公司。2021年,諾輝健康能否再爭先手,引爆18A公司新年的上市發行的新行情,值得所有投資者翹首以待。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。