佳源服務通過港交所聆訊:在管面積2760萬平 長三角占比超八成

據IPO早知道消息,佳源服務控股有限公司(以下簡稱“佳源服務”)已于11月24日通過港交所聆訊,海通國際(2.01, 0.01, 0.50%)和國泰君安(11.06, 0.14, 1.28%)國際(1.08, 0.01, 0.94%)擔任聯席保薦人。此前媒體報道,佳源服務本次計劃募資1億美元(約7.8億港元)。

從6月26日遞表,到如今過審,佳源服務前后用時近五個月,這在物業(yè)公司赴港上市大潮中略顯偏慢。迄今為止,年內成功在港上市的物企已達12家,完成上市前置程序普遍在4個月左右,恒大物業(yè)更是以一個半月的最短時間封王。

佳源服務于2005年在浙江嘉興成立,上市前由佳源國際全資控股。通過逾15年的運營,佳源服務已從一家地區(qū)物業(yè)管理供應商成長為具有全國性業(yè)務的綜合物業(yè)管理服務供應商。

截至2020年6月30日,佳源服務的合約總建筑面積約為4030萬平方米,涵蓋中國42個城市及16個省份,涉及在管項目154個,在管總建筑面積約2760萬平方米。其中,約84.5%的在管面積位于長江三角洲地區(qū)。

根據中指院的資料,于2019年,在總部位于浙江省及長江三角洲地區(qū)的中國物業(yè)服務百強企業(yè)中,按在管建筑面積計,佳源服務分別排名第五及第14;同時在2020中國物業(yè)服務百強企業(yè)中排名第35及在2020中國物業(yè)服務百強企業(yè)成長性領先企業(yè)中排名第13。

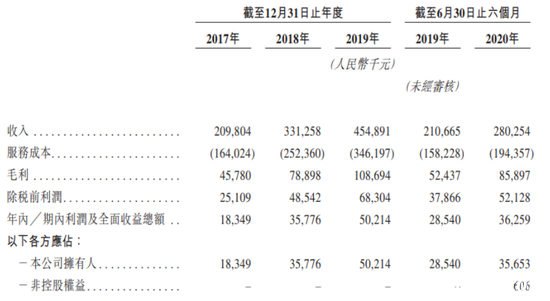

憑借在長三角州地區(qū)的深耕細作,近年來佳源服務實現業(yè)績的快速增長。其收入由2017年的2.10億元增至2019年的4.55億元,復合年增長率為47.2%;同期凈利潤由約1830萬元增至5020萬元,復合年增長率為65.4%。

佳源服務利潤表(來源:招股書)

而在2020上半年,疫情沖擊使得物業(yè)管理的價值更為凸顯,佳源服務亦實現逆勢增長。該期其取得收入2.80億元、取得凈利潤3630萬元,分別較去年同期增長33.0%及27.0%。

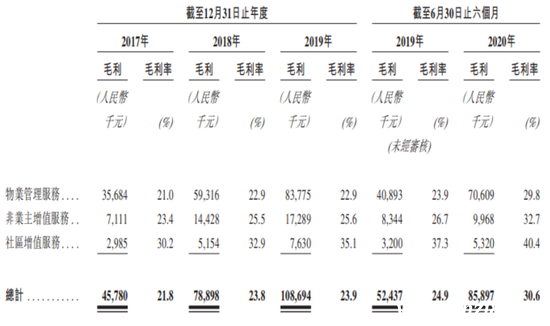

值得一提的是,2017-2019年佳源服務的整體毛利率分別為21.8%、23.8%及23.9%,這一水平明顯不及行業(yè)平均30%上下的毛利率。情況在2020上半年有所扭轉,該期佳源服務的毛利率跳躍至30.6%,相較2019上半年增加5.7個百分點。而據統(tǒng)計,2020上半年29家物業(yè)上市企業(yè)的平均毛利率為29.27%,客觀表明其盈利能力得到大幅提升。

佳源服務毛利率情況(來源:招股書)

繼續(xù)深究的話,過去佳源服務毛利率偏低的首要原因當是收費過低,前三年其每月平均物業(yè)管理費分別為1.05元/平米、1.21元/平米及1.32元/平米。僅以2019年為例,當期物業(yè)服務百強企業(yè)住宅物業(yè)每月每平方米平均物業(yè)管理費為2.1元,佳源服務平均物業(yè)費低于均值約37%。

亦可以看到,上半年佳源服務的平均物業(yè)管理費進一步提升到1.43元/平米,相較上一年同期增加0.21元/平米,由于收費尚存提升空間,按照當前的經營效率,其毛利率還有望進一步提升。

佳源服務收費情況(來源:招股書)

如同大部分物業(yè)公司一樣,佳源服務提供物業(yè)管理服務、非業(yè)主增值服務以及社區(qū)增值服務三大類業(yè)務。相對不足的是,佳源服務仍處在傳統(tǒng)物業(yè)服務為主的階段,社區(qū)增值服務一直徘徊在5%的下端,2020上半年這一數值為4.7%,其確實有必要在此加大投入力度。

此外,投資者亦應關注佳源服務的關聯方依賴和物業(yè)業(yè)態(tài)單一。招股書顯示,時至2020年6月末,佳源服務尚有68.8%的在管面積來自佳源地產品牌,同期關聯方收入占物業(yè)管理服務收入的70.2%;而在往績記錄期間,住宅物業(yè)貢獻佳源服務的在管面積及收入均在85%以上。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。