諾輝健康赴港IPO,癌癥早篩是腫瘤晚期創新藥的勁敵?

盡管癌癥療法目前已經取得重大進展,但癌癥仍為現代醫學的主要挑戰。龐大的醫療需求尚未獲得滿足,催生了未盈利生物醫藥公司的蓬勃發展。資本市場有著最靈敏的嗅覺,察覺先機蜂擁而至。眼看癌癥療法的公司估值節節上漲,漲到讓投資者“可望不可及”。

而在癌癥療法中,被人忽略的,卻仍有很重要的一環——癌癥早篩。

癌癥早篩是發現癌癥的重要手段,是癌癥治療產業鏈的前端。癌癥早篩對癌癥患者至關重要,通過早期篩查能夠大大降低一些癌癥的發病率和死亡率。何為“早”?目前,癌癥被發現往往是中晚期,患者存活率低、治療費用高昂。而“早”篩,指的是比當前癌癥檢測手段更“早”一步發現癌癥的存在。這不僅能有利于控制癌癥的發展,提高存活率,還能大大減少治療費用。

也就是說,癌癥早篩技術一旦能達到認證,有可能成為癌癥治療的第一步。某種意義上,如果癌癥早篩技術一旦成熟,對腫瘤晚期的創新藥市場無疑是重大打擊。

癌癥早篩會是一門好生意嗎?

結直腸癌早篩市場

根據弗若斯特沙利文的數據,全球癌癥發病數由2015年的1680萬宗病例增加至2019年的1850萬宗病例,估計2030年將達至2410萬宗病例。并且,中國的年度癌癥發病數為全球最高,由2015年的400萬宗病例增加至2019年的440萬宗,估計2030年將達至570萬宗。未來的癌癥治療領域存在很多的商業機會,比如資本市場十分看重的創新藥領域。癌癥早篩亦是潛在的機會。

諾輝健康是一家從事中國結直腸癌篩查的公司。公司專有的非侵入性多靶點FIT-DNA測試常衛清是中國首個且唯一獲國家藥監局批準的分子癌癥篩查測試的產品。另一個產品,噗噗管是一種專有的非侵入性糞便FIT結直腸癌篩查產品,用于測試與結直腸癌相關的血紅蛋白生物標記。它是中國首個獲國家藥監局批準用于結直腸癌篩查的自檢FIT篩查產品。

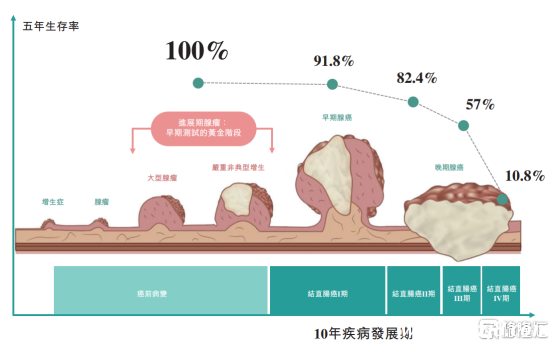

公司這兩大核心產品對應的適應癥均為結直腸癌,結直腸癌是常見的源自結腸或直腸的一種惡性腫瘤,通過早期干預能夠有效降低腸癌發病率和死亡率。倘若在發展成為腫瘤前及早發現,一般可通過手術切除進展期腺瘤預防結直腸癌,患者的5年生存率可達到100%。并且,從早期腺瘤發展至結直腸癌,往往需要十年左右的時間,91.8%的早期患者經過有效治療也能夠治愈。因此,結直腸癌是非常具有篩查普查價值的癌癥。

結直腸癌的發展周期以及診斷時各自的5年生存率

數據來源:招股書,格隆匯整理

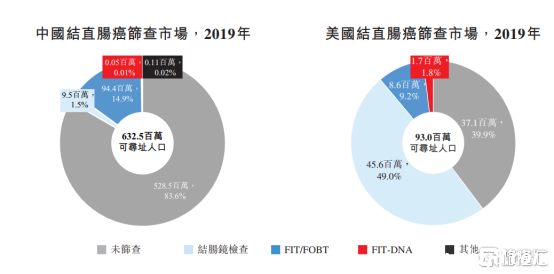

據招股書披露,中國結直腸癌篩查總體市場規模遠大于美國,從滲透率來看,中國未接受篩查的比例也遠遠高于美國。2019年中國未篩查比例達到了83.6%,約5.29億,而美國同期未篩查比例僅39.9%,約3710萬。

同時,在中國相對較為成熟的技術并不是諾輝健康所使用的技術,而是結腸鏡及FOBT/FIT技術,采用該技術的許多產品已獲國家藥監局核準,滲透率達到了14.9%。反觀常衛清采用的多靶點FITDNA技術還處于發展初期,滲透率僅僅0.01%,現階段滲透率遠不及FOBT/FIT技術。

FITDNA技術滲透率低于其他技術路徑的現狀,一方面說明了常衛清采用的多靶點FITDNA技術還有很大的市場空間,另一方面則說明該技術的普及還有很長的路要走。那么,諾輝健康選擇的技術路徑是否有競爭優勢呢?

2019年中國及美國各項結直腸癌篩查技術的滲透率

數據來源:招股書,格隆匯整理

常衛清采用的多靶點FITDNA技術具有可讓用戶居家采集糞便樣本,避免具有侵入性的手術,同時取得較高測試靈敏度及特異性的特點。且其專有技術、較高的行業準入壁壘賦予了產品特有的競爭優勢。未來,隨著健康意識加強,中國市場很有可能迎來爆發式增長。

使用常衛清的用戶通過居家采集糞便樣本,不僅可以有效避免具有侵入性的手術,還能取得較高測試靈敏度及特異性。在諾輝健康對5,881名入組受試者進行的注冊試驗中,常衛清展示出全球業內最佳的臨床結果。因此,公司的專有技術、臨床性能方面存在較為明顯的競爭優勢。

常衛清及噗噗管是短期內公司核心

公司的兩大自主研發產品常衛清及噗噗管協同覆蓋不同風險水平的目標人群,噗噗管的目標客戶為中國大眾市場人群(于2019年有6.33億人),普遍為達到特定年齡段而建議定期進行結直腸癌篩查,方便及費用低廉是對產品的主要訴求。

而常衛清的目標客戶為中國結直腸癌高危人群(于2019年有1.20億人),更在意測試結果的較高靈敏性。兩大產品各有定位,形成互補的產品組合。

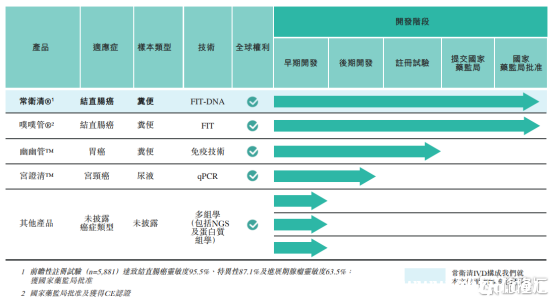

諾輝健康產品管線

數據來源:招股書,格隆匯整理

常衛清用戶可居家采集樣本并郵寄至公司的實驗室,在收到樣本后起計五個營業日內得到測試結果。噗噗管集則是采樣、稀釋及FIT測試于一體,可方便用戶居家使用,在數分鐘后即可判讀測試結果。

根據由國家癌癥中心、國家腫瘤臨床醫學研究中心及中國醫學科學院共同進行的調查,使用噗噗管的FIT測試的依從率較結腸鏡提升33.7個百分點,而由于傳統篩查方案存在局限性,依從率低一直是結直腸癌篩查的瓶頸。因此,噗噗管方便及高靈敏度有望逐漸取代傳統醫院使用的FIT/FOBT測試。

并且,噗噗管價格親民,更能獲大眾市場廣泛采納,從而提升結直腸癌篩查意識。噗噗管能夠幫助高風險人群及早得到確認,同時又可以促進這部分用戶購買常衛清。噗噗管目前約有300萬用戶,其中約10%確認為結直腸癌高危人群,這意味著其中30萬為常衛清的目標用戶。

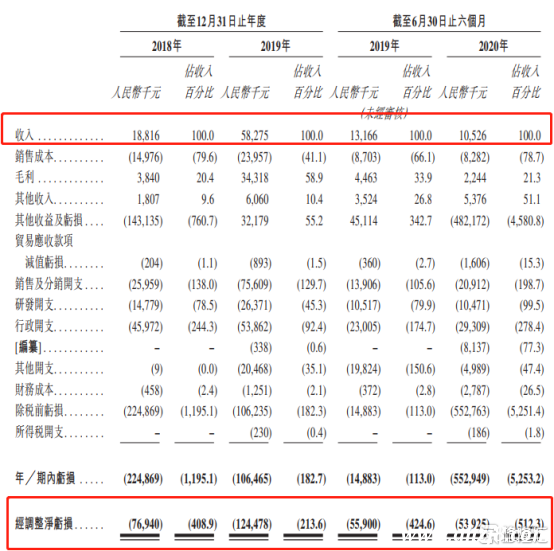

2018年、2019年及2020年上半年,公司的收入分別為人民幣1880萬元、人民幣5830萬元及人民幣1050萬元。公司的虧損凈額分別為人民幣2.25億元、人民幣1.07億元及人民幣5.53億元。

期間,常衛清測試產生的收入分別為人民幣1440萬元、人民幣3910萬元、人民幣630萬元及人民幣570萬元,分別占同期收入總額的76.6%、67.1%、48.1%及54.2%。噗噗管產生的收入分別為人民幣440萬元、人民幣1510萬元、人民幣410萬元及人民幣4.1百萬元,分別占同期收入總額的23.3%、25.9%、31.1%及38.8%。在短期內,常衛清及噗噗管的銷售額將占收入總額的一大部分這種情況還不會轉變。

數據來源:招股書,格隆匯整理

知名投資機構加持,

PRE-IPO估值達49億港元

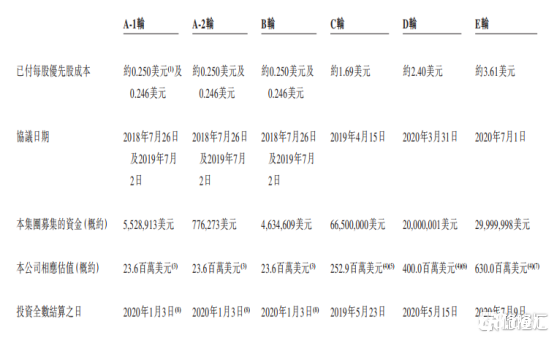

諾輝健康共計進行了5輪融資, 投資方包含君聯資本、軟銀中國、奧博資本、普渡資本啟明創投、Rock Springs Capital、VMS、杜克大學資產管理公司、橡樹園太平洋資本、Omniscience、資本禮來亞洲基金(LAV)、Cormorant Asset Management、華潤正大生命科學基金、Octagon Capital等。

2020年7月,諾輝健康完成3000萬美元的PRE-IPO輪融資,由Rock Springs Capital領投,奧博資本(OrbiMed)、禮來亞洲基金(LAV)、Cormorant Asset Management、華潤正大生命科學基金、Octagon Capital和啟明跟投,相應估值達到6.3億美元,約49億港元。

諾輝健康融資情況

數據來源:招股書,格隆匯整理

小結

癌癥治療領域是現階段最有確定的機會之一,癌癥早篩從長遠來看無疑是腫瘤晚期創新藥的勁敵。但中短期來看,目前癌癥早篩技術仍處于非常早期的階段,只能作為輔助工具。從提高準確度的角度來看,相關技術仍有很遠的路要走。

諾輝健康作為結直腸癌早篩賽道的一個標的,在FITDNA以及FIT這兩條技術路徑上具備非常明顯的領跑優勢。但是,市場上的技術路徑很多,未來的變化也充滿未知,想要提高FITDNA以及FIT產品的市場滲透率必然要堅守長期主義。

諾輝健康的產品管線共計7個產品,還有3個處于早期開發階段,在這場結直腸癌早篩市場的長跑中,公司恐怕還得繼續積蓄實力。PRE-IPO輪49億港元的估值已經不低,若公司能成功上市,能獲得什么樣的估值,是個值得期待的問題。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。