CRO概念加身 麥迪衛(wèi)康三顧港交所

2020年11月16日,麥迪衛(wèi)康健康醫(yī)療服務(wù)科技有限公司(以下簡(jiǎn)稱“麥迪衛(wèi)康”)再次向港交所主板遞交上市申請(qǐng),獨(dú)家保薦人為光銀國(guó)際。這已經(jīng)是麥迪衛(wèi)康第三次向港交所交表,前兩次分別是2019年10月25日和2020年5月8日,目前均已失效。此外,該公司2016年還曾經(jīng)登陸過新三板,2019年2月才從新三板除牌。

三次遞表港交所仍未上市,處于醫(yī)藥這一港股市場(chǎng)熱門賽道的麥迪衛(wèi)康,到底是怎樣一家公司?

現(xiàn)在收入靠“開會(huì)”,CRO是未來增長(zhǎng)點(diǎn)?

麥迪衛(wèi)康是一家心腦血管疾病綜合醫(yī)療營(yíng)銷解決方案提供商,主要提供醫(yī)學(xué)會(huì)議服務(wù)、患者管理服務(wù)以及營(yíng)銷戰(zhàn)略和咨詢服務(wù)。除了提供綜合醫(yī)療營(yíng)銷解決方案外,2019年年底,麥迪衛(wèi)康開始提供CRO服務(wù)及互聯(lián)網(wǎng)醫(yī)院服務(wù)。

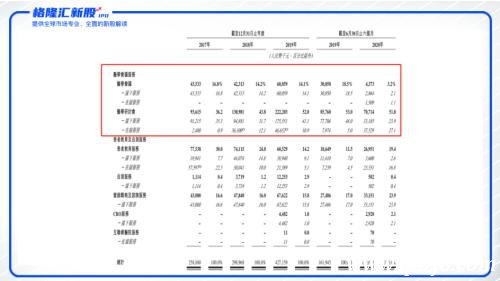

據(jù)招股書,2019年,麥迪衛(wèi)康的醫(yī)學(xué)會(huì)議服務(wù)所獲得的營(yíng)業(yè)收入為2.82億,占總收入的66.1%,超過六成營(yíng)業(yè)收入來源是通過提供醫(yī)學(xué)會(huì)議服務(wù)。但是,2020年上年半年該業(yè)務(wù)出現(xiàn)巨大下滑,尤其是醫(yī)學(xué)會(huì)議貢獻(xiàn)的營(yíng)業(yè)收入從2019年上半年的3005萬元下降至437.3萬元,下降了85.45%。而CRO收入已經(jīng)開始兌現(xiàn),但體量很小。在2020年上半年僅為292萬元,較2019年下半年環(huán)比下滑近三成。

此外,2019年公司患者管理服務(wù)、營(yíng)銷戰(zhàn)略和咨詢服務(wù)分別為7278.2萬、6762.2萬和448.2萬,共計(jì)占總營(yíng)業(yè)收入的32.9%。這四項(xiàng)主營(yíng)業(yè)務(wù)全部對(duì)應(yīng)了藥企的營(yíng)銷環(huán)節(jié),共計(jì)占公司營(yíng)業(yè)收入的99%。由此可見,麥迪衛(wèi)康的主營(yíng)業(yè)務(wù)和藥企的銷售推廣可謂是深度捆綁。那么,我們就先了解一下藥企的銷售推廣過程中為什么有這么多會(huì)議要開。

圖表一:麥迪衛(wèi)康各業(yè)務(wù)營(yíng)業(yè)收入占比

數(shù)據(jù)來源:招股說明書,格隆匯整理

學(xué)術(shù)推廣的前世今生

醫(yī)藥制造公司需要通過學(xué)術(shù)會(huì)議的方式讓臨床醫(yī)生了解公司產(chǎn)品,同時(shí)也需要收集藥品在臨床使用過程中的相關(guān)反饋信息。一般而言,學(xué)術(shù)會(huì)議產(chǎn)生的費(fèi)用都體現(xiàn)在藥企的學(xué)術(shù)推廣費(fèi)這一會(huì)計(jì)科目,它是銷售費(fèi)用的一個(gè)子科目。

圖表二:恒瑞醫(yī)藥2019年全年銷售費(fèi)用明細(xì)

數(shù)據(jù)來源:恒瑞醫(yī)藥公告,格隆匯整理

長(zhǎng)久以來,醫(yī)藥制造行業(yè)的公司學(xué)術(shù)推廣費(fèi)用一直畸高,因此學(xué)術(shù)推廣費(fèi)成為賄賂高發(fā)區(qū),由該項(xiàng)類目的異常不斷牽扯出商業(yè)賄賂事件,包括華潤(rùn)三九、步長(zhǎng)制藥、海王集團(tuán)等多家藥企都曾在學(xué)術(shù)推廣費(fèi)上折戟。

學(xué)術(shù)推廣成了多數(shù)醫(yī)藥制造企業(yè)邁不過去的坎,2016年底至2019年8月期間,浙江省麗水市中心醫(yī)院原麻醉科主任雷李培因受賄罪被判處有期徒刑7年,案件還牽出了醫(yī)藥巨頭恒瑞醫(yī)藥。

三年來,恒瑞醫(yī)藥子公司員工多次向醫(yī)生雷李培行賄,一個(gè)小小的麻醉科主任受賄總金額高達(dá)277萬元。據(jù)恒瑞醫(yī)藥披露,僅僅2019年一年,恒瑞醫(yī)藥學(xué)術(shù)推廣、創(chuàng)新藥專業(yè)化平臺(tái)建設(shè)等市場(chǎng)費(fèi)用的開支就高達(dá)近75億元。是什么原因,導(dǎo)致學(xué)術(shù)市場(chǎng)推廣如此燒錢?

圖表三:滬深股市醫(yī)藥制造業(yè)銷售費(fèi)用率前十企業(yè)情況

數(shù)據(jù)來源:同花順,格隆匯整理

事實(shí)上,一款藥品上市后,由于前期研發(fā)成本很高,售價(jià)中藥品生產(chǎn)成本占比非常低,銷售規(guī)模對(duì)利潤(rùn)的影響至關(guān)重要,這讓企業(yè)在銷售開支上非常慷慨,而銷售費(fèi)用中占大頭的就是學(xué)術(shù)推廣費(fèi)。

學(xué)術(shù)推廣的常見方式就是舉辦學(xué)術(shù)會(huì)議,舉辦會(huì)議的所有費(fèi)用通常需要由舉辦方承擔(dān),參會(huì)醫(yī)生的交通及住宿費(fèi)用也由舉辦方承擔(dān),使得一場(chǎng)學(xué)術(shù)會(huì)議的舉辦費(fèi)用比較高,大多數(shù)藥企的學(xué)術(shù)推廣費(fèi)占據(jù)銷售費(fèi)用的50%以上。

這種狀況在兩票制實(shí)施之后,又發(fā)生了些許變化。

兩票制帶來的轉(zhuǎn)變

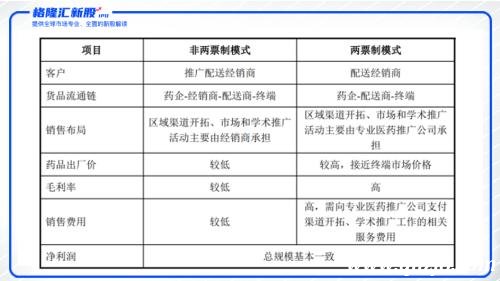

兩票制是指藥品從出廠到進(jìn)入終端醫(yī)院,只能開具兩次發(fā)票,即藥品生產(chǎn)企業(yè)將藥品銷售給配送經(jīng)銷商開具一次發(fā)票,配送經(jīng)銷商將藥品銷售給醫(yī)院再開具一次發(fā)票。兩票制的實(shí)施使得之前由經(jīng)銷商負(fù)責(zé)的學(xué)術(shù)推廣變成由藥企自身承擔(dān),學(xué)術(shù)推廣產(chǎn)生的費(fèi)用也因此被記入銷售成本之中。

在兩票制實(shí)施之前,學(xué)術(shù)推廣對(duì)于藥企來說屬于表外業(yè)務(wù),所以費(fèi)用較高的問題并不容易被發(fā)現(xiàn)。但由于兩票制的實(shí)施,學(xué)術(shù)推廣由表外轉(zhuǎn)為表內(nèi),藥企的銷售模式也由以往的推廣配送經(jīng)銷商模式變?yōu)榱伺渌徒?jīng)銷商模式。

圖表四:兩票制對(duì)藥企的影響

數(shù)據(jù)來源:維康制藥招股書,格隆匯整理

以往,推廣配送經(jīng)銷商既要承擔(dān)藥品配送職能,也要承擔(dān)市場(chǎng)推廣職能。藥品生產(chǎn)企業(yè)為推廣經(jīng)銷商提供市場(chǎng)推廣策劃和銷售支持,市場(chǎng)推廣活動(dòng)和銷售配送活動(dòng)主要由經(jīng)銷商負(fù)責(zé)具體實(shí)施。對(duì)于推廣經(jīng)銷商,公司的銷售定價(jià)模式為在成本基礎(chǔ)上加入合理的利潤(rùn)空間并考慮市場(chǎng)競(jìng)爭(zhēng)情況,形成銷售價(jià)格。

而配送經(jīng)銷商僅承擔(dān)藥品配送職能,不承擔(dān)市場(chǎng)推廣職能。在與配送經(jīng)銷商合作的模式下,配送經(jīng)銷商不承擔(dān)區(qū)域渠道開拓、市場(chǎng)和學(xué)術(shù)推廣等工作,轉(zhuǎn)為由藥品生產(chǎn)企業(yè)負(fù)責(zé)統(tǒng)籌、規(guī)劃產(chǎn)品的市場(chǎng)推廣,并自行或委托專業(yè)的市場(chǎng)推廣服務(wù)企業(yè)負(fù)責(zé)推廣活動(dòng)的具體執(zhí)行。

在配送經(jīng)銷商的模式下,藥企獲得了更高的出廠價(jià)格和毛利率,同時(shí)也承擔(dān)了學(xué)術(shù)推廣的責(zé)任,負(fù)擔(dān)了更高的銷售費(fèi)用。藥企總體凈利潤(rùn)規(guī)模基本沒有變化,自行推廣藥物需要承擔(dān)銷售的繁瑣和風(fēng)險(xiǎn)。

因此,從行業(yè)中觀層面的變化來看,環(huán)境對(duì)麥迪衛(wèi)康這樣的第三方服務(wù)商是有利的。

毛利率持續(xù)下降,

CRO業(yè)務(wù)何去何從?

可惜的是,盡管各大藥企的學(xué)術(shù)推廣支出比較高,但綜合醫(yī)療營(yíng)銷解決方案行業(yè)并不好做。

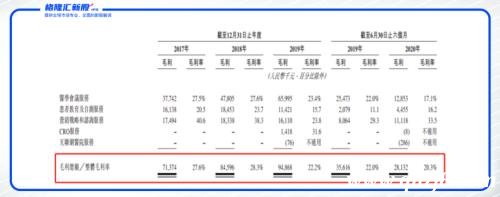

從麥迪衛(wèi)康的毛利率可以看出,它作為中游企業(yè)的議價(jià)能力較弱。公司毛利率長(zhǎng)期維持在30%以下,2020年上半年毛利率更是低至20.3%,較2019年全年的22.2%下降1.9個(gè)百分點(diǎn),較2018年全年的28.3%下降8個(gè)百分點(diǎn)。

圖表五:麥迪衛(wèi)康毛利率情況

數(shù)據(jù)來源:麥迪衛(wèi)康招股書,格隆匯整理

一般而言,藥企對(duì)綜合醫(yī)療營(yíng)銷解決方案提供商的選擇主要與醫(yī)生資源、長(zhǎng)久客戶關(guān)系及專業(yè)醫(yī)療知識(shí)有關(guān),藥企往往會(huì)選擇固定的提供商進(jìn)行醫(yī)學(xué)會(huì)議服務(wù)的合作。

目前,麥迪衛(wèi)康已將覆蓋范圍從心腦血管疾病擴(kuò)大至其他慢性疾病(例如糖尿病及唿吸道病),但要想在新領(lǐng)域?qū)ふ液献魉幤螅€有很長(zhǎng)一段路要走。

再來看新增的CRO業(yè)務(wù)和互聯(lián)網(wǎng)醫(yī)院的表現(xiàn),招股書提到,公司的CRO服務(wù)包含協(xié)助客戶收集及記錄臨床試驗(yàn)的患者數(shù)據(jù)、監(jiān)督所記錄數(shù)據(jù)真確及準(zhǔn)確性、審閱及整理數(shù)據(jù)紀(jì)錄以及向患者作跟進(jìn)探訪。和藥明康德(122.3, -1.50, -1.21%)等知名公司的CRO不同,麥迪衛(wèi)康的CRO只是提供基本的數(shù)據(jù)收集,覆蓋的服務(wù)范圍還比較片面。

互聯(lián)網(wǎng)業(yè)務(wù)運(yùn)營(yíng)慘淡,

公眾號(hào)視頻平均瀏覽量不足20

互聯(lián)網(wǎng)醫(yī)院業(yè)務(wù)方面,麥迪衛(wèi)康已開發(fā)一個(gè)移動(dòng)平臺(tái)(包括微信公眾號(hào)及移動(dòng)應(yīng)用程序)提供互聯(lián)網(wǎng)醫(yī)院服務(wù),患者可透過該平臺(tái)安排在線復(fù)診、電子處方及購(gòu)買藥物。

據(jù)2020年5月招股書披露,自2019年10月推出起,公司透過移動(dòng)平臺(tái)進(jìn)行了超過4,600次在線咨詢,完成了超過2,400張?zhí)幏剿幬镌诰€訂單。此外,在微信公眾號(hào)中總共制作了約48,200段視頻,瀏覽量合共超過90萬次。公司微信公眾號(hào)及該移動(dòng)應(yīng)用程序每月最高活躍用戶分別約2,300名及700名。

按照這個(gè)數(shù)據(jù)粗略估算,麥迪衛(wèi)康移動(dòng)平臺(tái)日均在線咨詢?yōu)?6次,日均在線處方藥訂單14張,每1.91次在線咨詢可開出1張?zhí)幏剿幱唵危⑿殴娞?hào)每段視頻平均瀏覽量?jī)H僅18.67人次,數(shù)據(jù)實(shí)在是過于慘淡。

據(jù)最新招股書披露,公司微信公眾號(hào)及該移動(dòng)應(yīng)用程序每月最高活躍用戶分別約2,840名及1,010名。自2019年10月推出起,公司透過移動(dòng)平臺(tái)進(jìn)行了超過13,581次在線咨詢,完成了超過5,254張?zhí)幏剿幬镌诰€訂單。此外,在微信公眾號(hào)中總共制作了約51,200段視頻,瀏覽量合共超過100萬次。

由此估算,麥迪衛(wèi)康移動(dòng)平臺(tái)每2.58次在線咨詢可開出1張?zhí)幏剿幱唵危啾戎吧踔劣兴陆怠N⑿殴娞?hào)每段視頻瀏覽量19.53人次。慘淡的互聯(lián)網(wǎng)業(yè)務(wù)絲毫不見好轉(zhuǎn)。

小結(jié)

醫(yī)藥企業(yè)的產(chǎn)品銷售和學(xué)術(shù)推廣一直是行業(yè)內(nèi)較受關(guān)注的問題,高昂的銷售推廣費(fèi)用讓提供綜合醫(yī)療營(yíng)銷解決方案這門生意獲得了很大的想象空間。然而,麥迪衛(wèi)康想要做好這門生意,議價(jià)能力弱,毛利水平低,以及利潤(rùn)空間狹窄,是實(shí)實(shí)在在要面對(duì)的問題。

或許,麥迪衛(wèi)康已經(jīng)意識(shí)到了這個(gè)問題,向CRO、互聯(lián)網(wǎng)醫(yī)院這樣的新領(lǐng)域積極探索,可是資本市場(chǎng)追風(fēng)口的企業(yè)眾多,最終又有多少家一事無成?三顧港交所的麥迪衛(wèi)康,這次能夠如愿上市嗎?

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。