網上車市三闖港交所 收入主要來自線上廣告服務

據港交所11月10日披露,網上車市再次向港交所主板遞交上市申請,農銀國際擔任其獨家保薦人。該公司曾于今年4月及2019年6月兩次向港交所遞表。

網上車市在中國運營一個提供全面及優質的汽車資訊的線上汽車新媒體平臺,資訊由該公司的內部創作團隊制作并發布于自有平臺及超過1,000家業務合作伙伴平臺上。該公司廣泛分布的資訊增加了用戶流量,從而吸引汽車廣告商使用該公司的廣告服務。

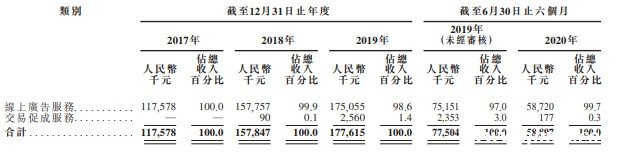

根據灼識咨詢報告,該公司于截至2017年、2018年及2019年12月31日止三個年度實現高速增長,體現在該公司的收入從2017年的約人民幣1.176億元增至2019年的約人民幣1.776億元,年復合增長率約為22.9%,高于同期主要競爭對手的增長。截至2020年6月30日止六個月,該公司的收入約為人民幣5890萬元。

于往績記錄期間,該公司的收入主要來自向其廣告代理商、汽車制造商及汽車經銷商客戶提供線上廣告服務所得,該公司也從交易促成服務獲得小金額收入。

由于該公司的線上廣告服務增長強勁,截至2017年、2018年及2019年12月31日止三個年度,該公司的收入從2017年的約人民幣1.176億元增加人民幣4020萬元至2018年的約人民幣1.578億元,并進一步增加12.5%至2019年的約人民幣1.776億元。該公司的純利率從2017年的23.4%增至2018年的30.2%,并于2019年略降至29.1%。截至2020年6月30日止六個月,該公司錄得收入約人民幣5890萬元,純利率為42.0%,而截至2019年6月30日止六個月,該公司錄得收入約人民幣7750萬元,純利率為28.1%。

網上車市面臨的主要風險因素包括:

• 對該公司服務的需求主要取決于中國汽車行業的趨勢及發展,該公司可能無法及時有效地創新、適應及應對迅速變化的技術及市場趨勢。

• 該公司在運營所在市場面臨激烈競爭,如果該公司不能進行有效競爭,可能會失去市場份額且該公司的業務、前景及經營業績或會遭受不利影響。

• 如果該公司無法維持與客戶的關系,該公司的業務及財務狀況或會遭受重大不利影響。

• 該公司可能無法成功施行或全面有效施行未來業務計劃及業務策略。

• 該公司有限的經營歷史使其難以評估經營業績及前景。

• 近期在中國及全球爆發的公共衛生事件可能對該公司的業務、經營業績、財務狀況及前景造成重大不利影響。

• 該公司向客戶收取應收賬款時存在信貸風險。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。