“洗衣液第一股”值得看好嗎?

2020年6月20日,藍(lán)月亮集團(tuán)控股有限公司(以下簡(jiǎn)稱”藍(lán)月亮“)正式向聯(lián)交所遞交了招股說(shuō)明書(shū),據(jù)路透社報(bào)道,藍(lán)月亮將于北京時(shí)間11月12日尋求香港IPO的批準(zhǔn),若得以批準(zhǔn),藍(lán)月亮將成為“洗衣液第一股”。

招股書(shū)顯示,目前,藍(lán)月亮創(chuàng)始人及CEO羅秋平及其配偶潘東通過(guò)ZED(持股88.7%)及VanGroupLimited(持股0.22%)兩家實(shí)體合計(jì)持有88.92%的股權(quán);同時(shí)高瓴資本通過(guò)HCM持股10%,是最大的外部投資者。

2010年,高瓴資本以4500萬(wàn)美元投資了藍(lán)月亮的天使輪,至今已重倉(cāng)10年,高瓴CEO曾公開(kāi)直言,“看好藍(lán)月亮10年”。那么,高瓴看好的藍(lán)月亮基本面表現(xiàn)怎樣?藍(lán)月亮是否還值得被看好下一個(gè)10年?

本文核心邏輯:

1. 洗衣液存量市場(chǎng)競(jìng)爭(zhēng)激烈,藍(lán)月亮未來(lái)增長(zhǎng)受限;

2. 上游原材料價(jià)格下滑助推藍(lán)月亮釋放更大的利潤(rùn)空間,但這并不可持續(xù);

3. 洗衣液產(chǎn)品同質(zhì)化嚴(yán)重,藍(lán)月亮產(chǎn)品單一,線下渠道薄弱,難以進(jìn)一步提升市場(chǎng)份額。

成長(zhǎng)能力和盈利能力背離

藍(lán)月亮2019年?duì)I收增速放緩,盈利能力卻趨強(qiáng),成長(zhǎng)性和盈利性出現(xiàn)背離。

洗衣液存量市場(chǎng),同質(zhì)化競(jìng)爭(zhēng)激烈,藍(lán)月亮采取降價(jià)的策略維穩(wěn)市場(chǎng)份額,以此導(dǎo)致2019年?duì)I收減速。而受益于上游原材料價(jià)格下滑,帶來(lái)藍(lán)月亮盈利能力持續(xù)提升。但成長(zhǎng)受限是長(zhǎng)期趨勢(shì),盈利能力提升是受短暫利好,難以保持。

藍(lán)月亮2017、 2018、2019年的營(yíng)業(yè)收入分別為 56.32、67.68和70.50億港元,2019年的營(yíng)收同比增長(zhǎng)4.2%,相比2018年的20.2%頹勢(shì)盡顯。

數(shù)據(jù)來(lái)源:招股說(shuō)明書(shū)

從收入端拆解來(lái)看,藍(lán)月亮2019年增速放緩主要源于平均售價(jià)降低。2019年,藍(lán)月亮銷售達(dá)到5.74億公斤,同比增長(zhǎng)9.39%,但平均售價(jià)為12.3港元/公斤,同比降低4.65%,綜合導(dǎo)致2019年?duì)I業(yè)收入僅同比增加4.17%,幾近停滯。

數(shù)據(jù)來(lái)源:華創(chuàng)證券

藍(lán)月亮降價(jià)主要源于激烈的市場(chǎng)競(jìng)爭(zhēng)。2017-2019年,國(guó)內(nèi)洗衣液市場(chǎng)銷售額同比增速分別為18.42%、11.56%和8.37%,持續(xù)下滑,這也意味著洗衣液行業(yè)正邁入存量市場(chǎng)。疊加該行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重、技術(shù)門(mén)檻低,競(jìng)爭(zhēng)者紛紛涌入,導(dǎo)致市場(chǎng)競(jìng)爭(zhēng)愈演愈烈。

為了穩(wěn)定現(xiàn)有市場(chǎng)份額,藍(lán)月亮不得不采取“以價(jià)換量”策略,使當(dāng)期銷量同比提升9.39%,但平均售價(jià)的下降拉低了營(yíng)收增速。

數(shù)據(jù)來(lái)源:招股說(shuō)明書(shū)

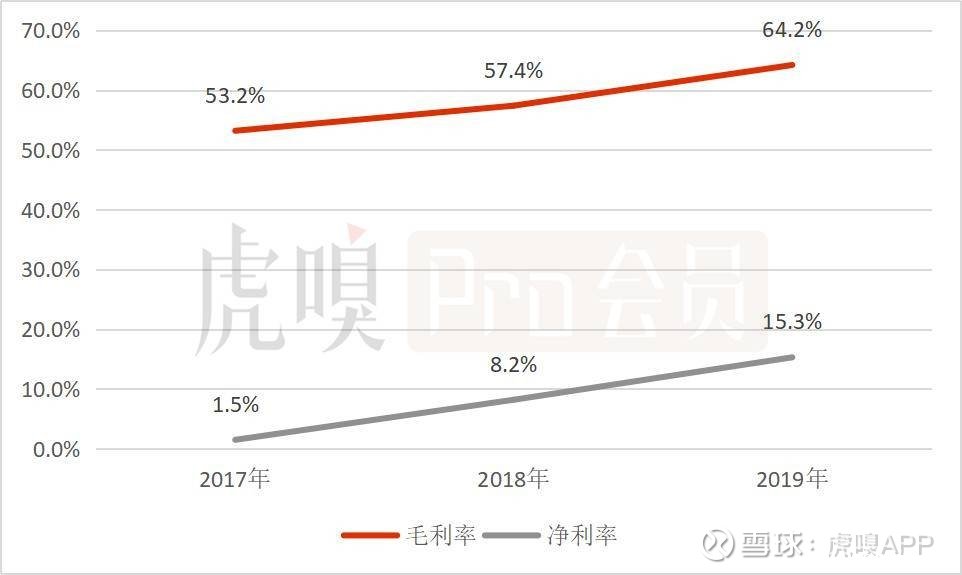

2019年?duì)I收增速放緩,但盈利能力卻趨強(qiáng),藍(lán)月亮的毛利率和凈利率均同比大幅提升。毛利率提升主要是益于上游原材料價(jià)格下滑,凈利率提升是成本端和費(fèi)用端共同優(yōu)化導(dǎo)致的,但成本端起決定作用。

數(shù)據(jù)來(lái)源:招股說(shuō)明書(shū)

由于藍(lán)月亮營(yíng)業(yè)成本中80%以上是原材料,原材料價(jià)格波動(dòng)對(duì)公司毛利率水平影響較大。原材料主要包括包裝材料以及化學(xué)品,包裝材料主要是塑料,化學(xué)品主要是棕櫚油。

2019年,藍(lán)月亮營(yíng)業(yè)成本同比降低19.8%,導(dǎo)致當(dāng)期毛利率同比提升6.73個(gè)百分點(diǎn)至64.2%,凈利率同比提升7.11個(gè)百分點(diǎn)至15.3%。從成本端拆解來(lái)看,其中原材料同比下降27.9%,化學(xué)品和包裝材料分別同比下降27.64%和28.21%。

數(shù)據(jù)來(lái)源:華創(chuàng)證券

但以上兩者價(jià)格并不會(huì)持續(xù)下降。

讀懂財(cái)經(jīng)表示,過(guò)去兩年,藍(lán)月亮洗衣液原材料成本的兩大部分——棕櫚油與低密度聚乙烯(塑料的學(xué)名)大宗商品價(jià)格均在下滑中。其中,棕櫚油價(jià)格下滑,主要是因?yàn)楣┐笥谇髮?dǎo)致。目前受生產(chǎn)國(guó)減產(chǎn)預(yù)期以及消費(fèi)需求預(yù)期,價(jià)格有上漲的可能。而低密度聚乙烯的價(jià)格與原油價(jià)格息息相關(guān),仍處在低位,下降空間有限。

綜上,藍(lán)月亮的成長(zhǎng)受限將成為未來(lái)常態(tài),未來(lái)的盈利能力存在極大的不確定性,因?yàn)樯嫌卧牧蟽r(jià)格下降,帶來(lái)藍(lán)月亮毛利率暫時(shí)提升,但原材料價(jià)格是波動(dòng)的,未來(lái)原材料價(jià)格上升會(huì)導(dǎo)致成本端承壓,削弱其盈利能力。

藍(lán)月亮能否看好下一個(gè)10年?

在高瓴資本重倉(cāng)藍(lán)月亮10年期間,藍(lán)月亮處于行業(yè)領(lǐng)先地位。根據(jù)弗若斯特沙利文報(bào)告,2019年,藍(lán)月亮洗衣液占國(guó)內(nèi)洗衣液整體市場(chǎng)份額的24.4%,市場(chǎng)第一。那么,藍(lán)月亮是否值得被看好下一個(gè)10年?

目前來(lái)看是否定的,因?yàn)樗{(lán)月亮能否穩(wěn)住目前的市場(chǎng)份額還很難說(shuō)。由于藍(lán)月亮過(guò)度依賴單一產(chǎn)品以及線下渠道薄弱,導(dǎo)致其市場(chǎng)份額與第二名的23.5%僅相差不到1%,并沒(méi)有與后來(lái)者拉開(kāi)距離,并非具有絕對(duì)優(yōu)勢(shì)。

這主要是藍(lán)月亮產(chǎn)品單一以及線下渠道薄弱的緣故。

(1)過(guò)度依賴單一產(chǎn)品。

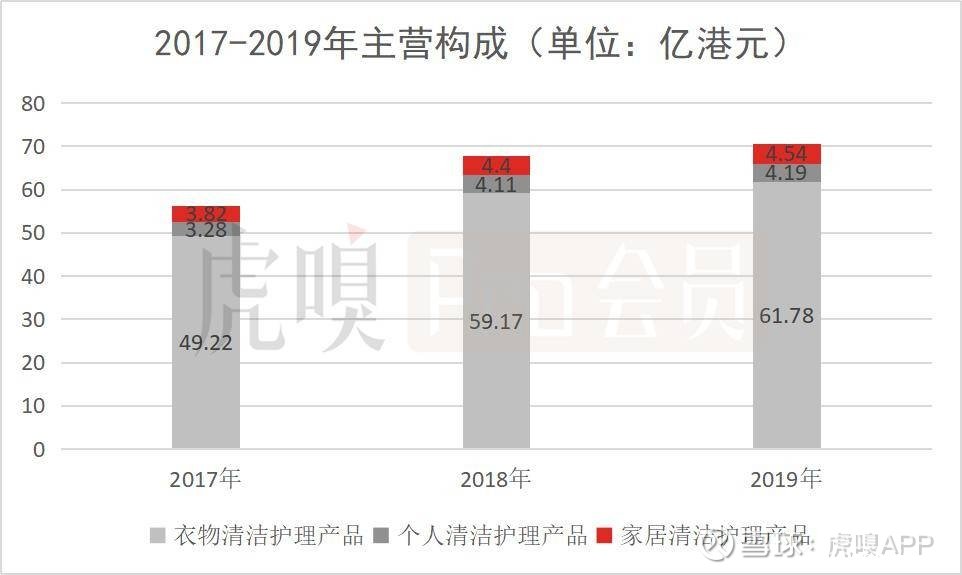

藍(lán)月亮營(yíng)業(yè)收入主要來(lái)源于三方面:衣物清潔護(hù)理產(chǎn)品、個(gè)人及家居清潔護(hù)理。其中衣物清潔護(hù)理是藍(lán)月亮的絕對(duì)增長(zhǎng)引擎,2017-2019年的收入貢獻(xiàn)比分別為87.4%、87.4%和87.6%,略有擴(kuò)大之勢(shì)。

數(shù)據(jù)來(lái)源:招股說(shuō)明書(shū)

在激勵(lì)的同質(zhì)化競(jìng)爭(zhēng)下,藍(lán)月亮缺乏多元化產(chǎn)品支撐,難以保持持續(xù)的市場(chǎng)競(jìng)爭(zhēng)力,藍(lán)月亮產(chǎn)品單一容易被替代。且洗衣液行業(yè)增速緩慢,未來(lái)增長(zhǎng)空間有限,藍(lán)月亮過(guò)度依賴洗衣液產(chǎn)品,未來(lái)成長(zhǎng)必然受限。

(2)線下渠道薄弱

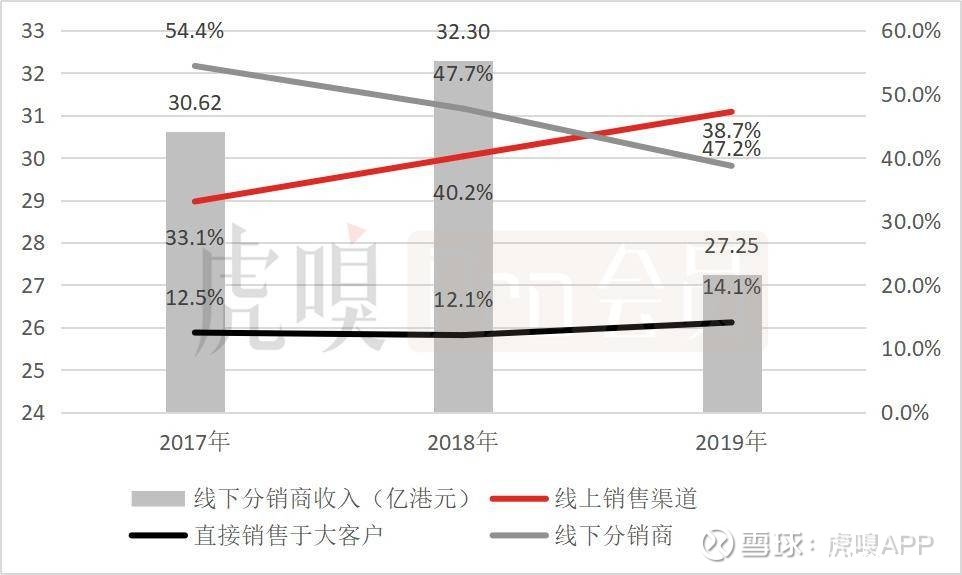

線下分銷商收入減少,線上渠道成主導(dǎo)。2017年,線下分銷商是藍(lán)月亮最大的銷售渠道,收入貢占比為54.4%,線上渠道次之,收入占比33.1%。2019年,線上銷售成為藍(lán)月亮最大的渠道,收入占比47.2%,反超線下分銷商的38.7%。

數(shù)據(jù)來(lái)源:招股說(shuō)明書(shū)

借助高瓴牽線京東,藍(lán)月亮線上渠道持續(xù)發(fā)力,2019年,線上渠道成主導(dǎo),且藍(lán)月亮以34%的市占率穩(wěn)居線上洗衣液市場(chǎng)第一,但是線下市場(chǎng)才是洗衣液的重心戰(zhàn)場(chǎng)。

2019年弗若斯特沙利文數(shù)據(jù)顯示,洗衣液在線下大賣(mài)場(chǎng)及商超等傳統(tǒng)渠道的份額占50%以上,而線上渠道份額僅有32%。

線下渠道薄弱,主要源于藍(lán)月亮的一次戰(zhàn)略失策。2015年,藍(lán)月亮因與大潤(rùn)發(fā)的合作未達(dá)成一致,在6月先后撤離大潤(rùn)發(fā)、歐尚、家樂(lè)福、人人樂(lè)等傳統(tǒng)商超。為了彌補(bǔ)KA渠道缺失,藍(lán)月亮試圖發(fā)展線上和“O2O+直銷”自有渠道模式。但自有渠道最終以失敗告終。

藍(lán)月亮在傳統(tǒng)商超渠道的離場(chǎng),給了對(duì)手趁虛而入的機(jī)會(huì)。立白洗衣液(包括立白、好爸爸兩個(gè)品牌)2017年的市場(chǎng)占有率達(dá)到了26%,對(duì)藍(lán)月亮完全反超。

雖然藍(lán)月亮在2017年5月與家樂(lè)福、大潤(rùn)發(fā)重歸于好,產(chǎn)品重新在大賣(mài)場(chǎng)上架。但線下渠道優(yōu)勢(shì)很難再現(xiàn)。2019年,線下分銷商實(shí)現(xiàn)收入27.25億港元,同比下滑5.05億港元。未來(lái)藍(lán)月亮能否在線下發(fā)力,成為影響未來(lái)增長(zhǎng)的關(guān)鍵因素之一。

小結(jié)

洗衣液行業(yè)進(jìn)入存量時(shí)代,同質(zhì)化競(jìng)爭(zhēng)激烈,藍(lán)月亮未來(lái)成長(zhǎng)性受限,而上游原材料價(jià)格波動(dòng)對(duì)盈利能力帶來(lái)較大的不確定風(fēng)險(xiǎn)。

盡管目前藍(lán)月亮市場(chǎng)占有率領(lǐng)先,但與后來(lái)者差距較小,并不具備絕對(duì)優(yōu)勢(shì),而且洗衣液產(chǎn)品技術(shù)門(mén)檻低,藍(lán)月亮單品單一,不能保持持續(xù)優(yōu)勢(shì),競(jìng)爭(zhēng)者有機(jī)會(huì)以低價(jià)策略搶奪藍(lán)月亮現(xiàn)有市場(chǎng)。能否穩(wěn)住現(xiàn)有市場(chǎng)份額,關(guān)鍵在于藍(lán)月亮在多元化產(chǎn)品和線下渠道的發(fā)力程度。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。