周六福IPO被否:3400多家門店僅28家自營 全公司僅12個設計人員

盡管頂著2019年度凈利潤超過4億元的“光環(huán)”,沖刺中小板IPO的周六福還是罕見地被發(fā)審委否決了。

周六福招股書

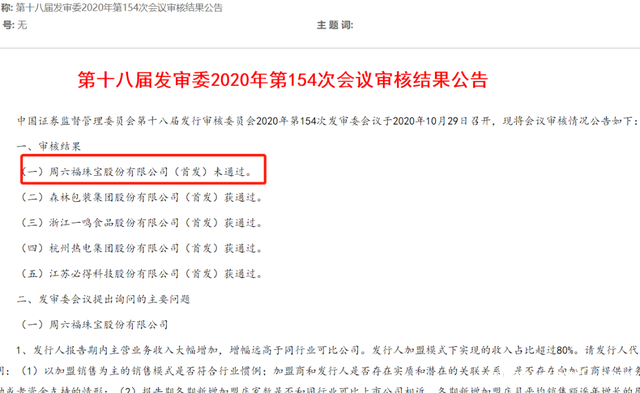

2020年10月29日,中國證券監(jiān)督管理委員會第十八屆發(fā)行審核委員會召開2020年第154次發(fā)審委會,周六福珠寶股份有限公司(以下簡稱“周六福”)(首發(fā))未獲通過,成為今年核準制下IPO被否的第4家企業(yè)。另三家為北京嘉曼服飾、山東兆物網絡和深圳威邁斯新能源股份有限公司。

周六福是集珠寶首飾研發(fā)設計、生產加工、連鎖銷售、品牌運營為一體的時尚珠寶集團。截至2020年6月30日,公司擁有加盟店3425家、自營店28家,營銷網絡遍布全國。

根據(jù)中寶協(xié)出具的證明,截至2018年12月31日,周六福境內門店數(shù)量較同行業(yè)上市公司排名前四。競爭對手里,已有十余家企業(yè)成功上市,其中不乏周大福(1929.HK)、六福集團(00590.HK)、周生生(0116.HK)、老鳳祥(48.020, 1.14, 2.43%)(600612.SH)、周大生(002867.SZ)等行業(yè)龍頭。

然而,這家由李氏兄弟創(chuàng)辦的“周家”珠寶品牌,經過一年多的跋涉卻未能像諸位“前輩”一般如愿登上資本市場。原因何在?

圖/圖蟲生產靠委外加工、銷售依賴加盟店,設計人員僅占1%

在“周大福”、“周大生”、“周生生”等珠寶品牌紛紛上市后,2004年李氏兄弟創(chuàng)立于深圳的“周家小弟”周六福也向上市發(fā)起沖刺。

“我個人覺得,周六福其實是打擦邊球,和周大福名字相似做起來的,后來在廣東市場份額做得很高。”一名在深圳有多家門店的珠寶業(yè)人士向21世紀經濟報道記者坦言。

周六福起步于深圳市周天福珠寶首飾有限公司,后更名為深圳市周六福珠寶有限公司,再更名為周六福珠寶有限公司。“山寨”,“蹭名牌”,成為周六福成長過程中難以抹去的爭議,其品牌名也至今仍存在訴訟爭議。

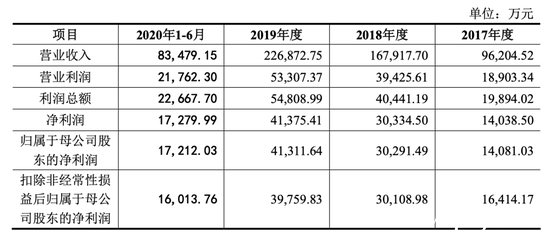

不過,周六福報告期內主營業(yè)務收入大幅增加,增幅遠高于同行業(yè)可比公司。

財報數(shù)據(jù)顯示,2017年-2019年,周六福營業(yè)總收入分別增長81.00%、74.54%、35.11%。2017年-2019年,同行業(yè)上市公司老鳳祥營業(yè)總收入增速分別只有13.86%、9.98%、13.35%,周大生營業(yè)收入同期分別增長31.44%、39.82%、42.67%。

然而,從設計、生產、銷售等環(huán)節(jié)來看,其都難覓優(yōu)勢。

從生產環(huán)節(jié)來看,周六福主要采取委外加工的方式。

招股書顯示,2016年、2017年、2018年、2019年及2020年上半年,委外加工占生產成本的比例分別為61.56%、76.77%、88.51%、92.87%及95.64%,委外加工的比例不斷上升。

生產環(huán)節(jié)依賴委外加工,銷售環(huán)節(jié)則依賴加盟店。周六福加盟模式下實現(xiàn)的收入占比超過80%。

最新招股書顯示,截至2020年6月30日,周六福擁有加盟店3425家、自營店28家。也就是說,加盟店的數(shù)量占比高達99.19%。2017年-2020年上半年,周六福凈增加店數(shù)分別為489家、529家、665家和-21家。

從收入端來看,周六福主營業(yè)務收入主要來自加盟模式。不過,家數(shù)占比99%的加盟店顯然未能達到自營門店的盈利效果。

2017年-2020年上半年,加盟模式下的收入分別為80717.64萬元、132256.30萬元、176363.12萬元和49299.39萬元,占主營業(yè)務收入比例分別為86.45%、82.18%、82.00%和62.05%。

也就是說,在最近的一個報告期2020年上半年,28家自營門店以不到2%的數(shù)量貢獻了周六福近38%的凈利潤。

來自加盟模式的收入波動如此之大,依賴加盟模式的風險顯而易見。

“加盟模式使公司能夠快速占領市場,符合公司所處的品牌發(fā)展階段及公司所制定的‘渠道優(yōu)先’戰(zhàn)略要求。然而,對加盟模式的過度依賴可能帶來一定的經營風險,若發(fā)生加盟商大規(guī)模地自主撤店停止經營或轉換品牌、無法續(xù)約店鋪租賃合同或聯(lián)營合同等情形,而公司又無法對渠道的類型布局進行及時、有效的調整,則產品銷售將面臨增長放緩甚至下降的風險,公司的經營發(fā)展也會受到不利影響。”周六福坦言。

在過去幾年,周六福的加盟門店快速擴張,依賴的是什么,是否來自其高超的設計?對于委外加工比例不斷上升的周六福來說,其設計是否獨具競爭力?

數(shù)據(jù)難以詮釋其設計上的競爭力。

招股書顯示,2016年-2020年上半年,周六福研發(fā)費用支出分別為88.36萬元、132.73萬元、199.41萬元、266.45萬元及157.48萬元,研發(fā)費用占營業(yè)收入的比例(費用率)分別是0.17%、0.14%、0.12%、0.12%和0.19%,研發(fā)費用的絕對金額及費用率都很低。

從人員構成來看,截至2020年6月末,公司銷售人員有843人,占比77.91%,設計人員只有12人,占員工總數(shù)的比例僅有1.11%。

設計人員不僅數(shù)量少,得到的相關激勵也并不多。

招股書顯示,在周六福實施的股權激勵中,也是銷售人員占據(jù)絕大多數(shù),設計中心僅有一人入選,為供應鏈中心、研發(fā)設計中心總監(jiān)馬超,出資8萬元,出資占比1.96%。

即便設計人員僅占1%,產品生產依賴委外加工,產品銷售依賴為數(shù)90%以上的加盟店,從設計、生產、銷售環(huán)節(jié)來看都難覓獨特優(yōu)勢,周六福報告期內主營業(yè)務收入仍然大幅增加,增幅遠高于同行業(yè)可比公司。這也讓證監(jiān)會和市場人士不由得發(fā)出質疑。

營業(yè)收入高增長真實性可疑

與眾多加盟商“剪不斷理還亂”的關系,成為這次證監(jiān)會關注的焦點。

證監(jiān)會犀利發(fā)問:

加盟商和周六福是否存在實質和潛在的關聯(lián)關系,是否存在向加盟商提供財務資助或者資金支持的情形;

部分銷售額高的加盟商銷售波動較大或合作期限較短的原因及合理性;

部分加盟店不使用周六福POS系統(tǒng)進行開單銷售的原因及合理性,周六福關于加盟商管理的內控制度是否健全并有效執(zhí)行;

加盟商的終端銷售情況及加盟商各報告期平均期末存貨變動情況,加盟商是否存在大量庫存積壓,是否提前壓貨銷售,是否存在調節(jié)收入的情形,是否存在資金來自周六福、實際控制人、董監(jiān)高及主要股東的情形等等。

種種情形顯示,證監(jiān)會發(fā)審委對周六福業(yè)績高增長的真實性,及其與加盟商之間關系的正當性心存疑慮,“是否利用加盟商調節(jié)利潤”成為審核關注的重心。

“之前不乏利用加盟商調節(jié)利潤的先例,利潤提前確認收入,事后再用種種方式調節(jié)回去。這也是很多公司上市后業(yè)績變臉的原因。”一名資深資本市場人士向記者分析。

值得注意的是,公司報告期內應收賬款增長異常迅勐。

報告期內,周六福的應收賬款增速遠高于營業(yè)收入增速。2018年、2019年,周六福的應收賬款增速分別高達178.15%、93.90%,同期的營收增速則分別為74.54%、35.11%。

應收賬款增長如此迅勐,令人不得不對其營收高增長的真實性心生疑慮。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯(lián)系。

- 上一篇:螞蟻的光榮與代價:最大IPO 最強緊箍咒

- 下一篇:完美日記母公司赴美IPO