中茶IPO,押注普洱能走多遠

中國茶葉股份有限公司(以下簡稱“中茶”),從前身中國茶葉進出口公司改制而來,是1949年后最早成立的對外貿易企業之一,正在謀求A股主板上市。

中茶看上去擁有眾多“中國”字號企業一樣的政治地位,但在茶葉這一3000億元產值的傳統飲品市場中,它的市場地位卻不高,在與眾多中小民營茶企的競爭中沒有優勢可言。

據本次募資計劃,中茶押注普洱,以過半募集資金擴建普洱茶生產項目。但公司增收不增利、存貨高漲的現狀,讓我們無法對它的未來給予樂觀的估計。

增收不增利,“茶中茅臺”難成

A股中至今沒有掛牌的茶企,與同屬食品飲料行業、已經孕育出20多家上市公司的白酒市場相比有著天壤之別。

中國茶葉流通協會在其發布的《2019年中國茶葉產銷形勢報告》中稱,2019年總體保持平穩發展茶葉總產量、總產值、內銷量、出口額等多項指標均創歷史新高;但同時,困擾產業發展的產銷矛盾日益突出,市場存量繼續增多,企業經營壓力不斷加大,行業創新亮點不多,產業注資熱度明顯降溫。

對于中國茶企來說,發展的癥結多體現在供給側。產銷脫節、產大于銷、庫存持續增加,情況日趨嚴重,這也是中國茶葉流通協會所總結出的茶企的隱憂。

對中國茶葉企業的生存狀況,從中茶的招股書中可以看出一二。

根據招股書,中茶在2017-2019年,營業收入分別為12.29億元、14.90億元、16.28億元,增速分別為21.24%、9.26%;凈利潤分別為1.81億元、1.45億元、1.66億元。就是說,中茶過去三年的營收保持了正增長,2019年的增速下降很大,但贏利卻沒有與增速保持同步。

《藍籌企業評論》注意到,同樣正在沖擊IPO的另一家茶企“瀾滄古茶”,2017年至2019年的營業收入分別為2.49億元、2.99億元和3.8億元,和中茶相差近5倍;同期凈利潤卻達到了5932.91萬元、7559.45萬元和8116.71萬元,凈利率之間的差距非常大。

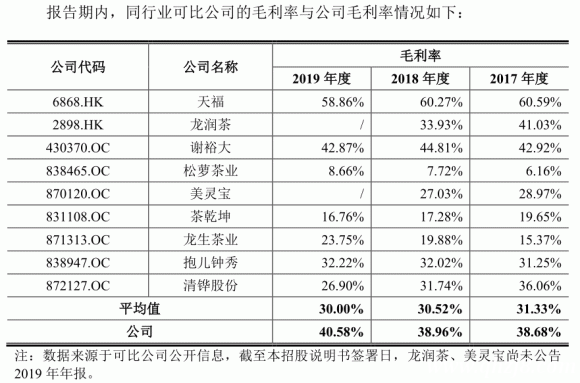

根據中茶選取的9家企業所進行的毛利率對比,除天福外的其余八家公司,營收規模較中茶相去甚遠,但部分公司的毛利率水平卻高于中茶。

一般而言,茶葉市場價格起伏與原料密切相關,茶葉鮮葉收成不好,會引起鮮葉價格上漲,加重企業的生產成本;另一面倘若茶葉豐收、市場需求不足,企業存貨就會大幅增加,而茶葉鮮葉又難以保存,公司的存貨面臨較大的跌價風險。

對于中茶來說,相對較大的體量可以獲得規模生產效益,但同時原料市場價格的波動也會帶來更多的風險。二者之間的平衡考驗甚大。

押注普洱,存貨積壓風險驟增

不論是公司體量還是行業聲量,瀾滄古茶與中國茶葉都不是一個層級的對手,但有趣的是,兩家公司在招股書中的募資目的卻不約而同的選擇了發展普洱茶項目與建設營銷網絡。

普洱瀾滄選擇普洱茶建設,意在發揮地域優勢。但對于中茶來說,選擇普洱茶意在普洱的“保值價值。

普洱屬于年份茶,越放越陳,越陳其價值也就越高,就如茅臺一樣,年份茅臺與年份普洱都能在市場中獲得不同尋常的地位;而普洱茶在制作過程中,需要“炒制”,熟茶還需要渥堆發酵,在原料與成品之間不知不覺間多了一層模煳的“邊界”,在此原料價格波動對利潤的造成的影響可以降至最低,同時,可能會為炒作茶葉帶去空間。

圖片來源:企業招股書

通過分析中茶營收構成,可以看到普洱茶為公司所做的貢獻。2019年收入占比僅次于烏龍茶,達到了23.12%。但投資普洱就一定能獲益嗎?

據招股書披露,2017年-2019年,中茶存貨賬面價值分別為6.60億元、7.15億元和9.67億元,占總資產比例逐年遞增,分別為38.38%、39.64%和45.75%。

這也意味著,倘若中茶普洱茶產能建設項目完成,中茶的存貨很可能會繼續呈快速增長趨勢,進而讓公司的資金占用壓力持續升高。實際上,2019年普洱茶的單價就比2018年大幅下

降了24.6%。

圖片來源:企業招股書

普洱即便越陳越香,也會如紅酒一般擁有最佳飲用期限,廠商抱著越陳越香的想法任普洱在庫存倉庫的肆意生長,那么普洱存量只會越來越多,存放的時候只能越來越長,去庫存就永遠只能是口號。

根據中國茶葉流通協數據,中國仍以綠茶與紅茶作為最主要的飲用茶類,其二者占據的銷售比重接近市場的80%,很難想像普洱成就龍井綠茶、祁門紅茶那樣的重要地位。

同時,市場上的普洱茶企數不勝數,甚至還有云南大益這種在細分賽道上的領頭羊。茶葉市場的權威報告《2019年中國茶葉產銷形勢報告》也給整個行業建議說,應該結合產業基礎和發展實際,走差異化發展道路,避免盲目跟風。

市場化不足,仍走傳統模式

2018年6月,人民日報曾發表名為《萬家茶企,為何利潤不及一個立頓》的文章,其中多次提及中國茶葉市場大而不強,市場需要強有力的品牌來引導,好茶更需要好品牌,要將茶企的產業優勢轉化為品牌優勢,從而打響中國茶葉的名片。

此前不被人看好的小罐茶,以高舉高打,先聲奪人的姿態,利用互聯網營銷與品牌化運營,成功以后來者的身份打入中國傳統的茶葉市場,一年營收達20億,早就將眾多茶企甩在身后,甚至在2018年底達成了與德國西門子的戰略合作協議,以茶企的智能化、數字化為探索路徑,這在中國茶葉市場中恐怕也屬首次。

如何樹立品牌形象,提振品牌效益,利用互聯網時代的各種技術手段擴大影響,應該成為每個茶企的必修課。但《藍籌企業評論》發現,中茶在此差距很大。

根據招股書,中茶的營收主要來源于華南大區(包括廣東、廣西、福建、海南等),且占主營業務收入的比重逐年提升,分別高達28.41%、34.66%和38.78%。

華南一直以來都是我國茶葉的傳統產區,日常生活中保持飲茶習慣的人占大多數,在此中茶表現良好,而其余大區中茶的營收不僅沒有進一步擴大,反而逐步縮小。

圖片來源:企業招股書

在渠道上,中茶的銷售有近五成來源于傳統渠道銷售,即茶葉批發市場、茶葉城、茶文化城、茶葉交易中心、茶葉集散中心等,電商渠道僅為6.45%,在2019年銷售額才剛剛破億。而中茶最主要的競爭對手云南大益集團,其已連續五年雙十一茶行業銷量第一,2019年僅雙十一當天銷量就達到1.56億。

在市場化、電商化上已經顯著落后競爭對手,但在募資計劃中,有關營銷與品牌項目,中茶預計在三年內在全國范圍大中型城市內新設50個營銷網點,單店面積 200平方米左右。也就是說,中茶準備提高門店的數量,增加獲客渠道,提高門店渠道的銷售占比。

在當前電商為王的背景下,如果沒有好的銷售模式,盲目擴大線下門店很難說是一個最優選擇。對于上述疑問,中茶沒有回復《藍籌企業評論》的提問。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。