世茂能源“帶病”IPO :海量分紅、家族控股關(guān)聯(lián)交易頻發(fā)

近期,寧波世茂能源股份有限公司(下稱“世茂能源”) 在證監(jiān)會(huì)網(wǎng)站更新了IPO招股書(shū),擬在上交所上市,公開(kāi)發(fā)行不超過(guò)4000萬(wàn)股,募集資金計(jì)劃投資于燃煤熱電聯(lián)產(chǎn)三期擴(kuò)建項(xiàng)目和補(bǔ)充流動(dòng)資金。

據(jù)《每日財(cái)報(bào)》了解,世茂能源成立于2003年,是以生活垃圾和燃煤為主要原材料的熱電聯(lián)產(chǎn)企業(yè),為客戶提供工業(yè)用蒸汽并發(fā)電上網(wǎng)。

值得注意的是,世茂能源利潤(rùn)近4成靠補(bǔ)貼,流動(dòng)資金匱乏的背景下,仍給家族股東進(jìn)行大額分紅。作為典型的家族企業(yè),與股東關(guān)聯(lián)交易頻發(fā),且供應(yīng)商身份存疑。作為一家民營(yíng)企業(yè),上市或已成世茂能源延續(xù)發(fā)展的最后希望。

近4成利潤(rùn)依賴補(bǔ)貼,資金短缺卻“海量”分紅

隨著我國(guó)城鎮(zhèn)化率日益增長(zhǎng)以及生活水平提高,產(chǎn)生的垃圾量逐年遞增,垃圾圍城危機(jī)日益嚴(yán)重。目前,垃圾填埋、堆肥處理已經(jīng)不能完全滿足需求,大部分垃圾填埋場(chǎng)飽和。

由于土地緊缺和環(huán)境的要求,在不同的城市根據(jù)實(shí)際情況發(fā)展垃圾焚燒發(fā)電(供熱)技術(shù),對(duì)垃圾進(jìn)行無(wú)害化處理就顯得更加迫切,垃圾焚燒正取代垃圾填埋成為主流。

但目前我國(guó)垃圾焚燒發(fā)電行業(yè)多采用BOT模式運(yùn)營(yíng),企業(yè)投資參與前期建設(shè),投運(yùn)后收回成本的方式之一就是補(bǔ)貼。目前,由于補(bǔ)貼滯后,造成資金流動(dòng)性差,一些企業(yè)難以為繼。

《每日財(cái)報(bào)》注意到,世茂能源也存在同樣問(wèn)題。據(jù)招股書(shū)披露,2017年至2019年,公司歸母凈利潤(rùn)分別為5478萬(wàn)元、6125萬(wàn)元、8544萬(wàn)元,而對(duì)應(yīng)的政府補(bǔ)助金額分別為 3530 萬(wàn)元、3327 萬(wàn)元 和 3266 萬(wàn)元。

同期政府補(bǔ)助金額在其歸母凈利潤(rùn)占比分別為64%、54%、38%,雖然逐年降低但目前仍接近4成,說(shuō)明凈利潤(rùn)對(duì)政府補(bǔ)助的依賴性依然較強(qiáng),如果后期補(bǔ)貼繼續(xù)下滑,屆時(shí),世茂能源能否實(shí)現(xiàn)盈利正增長(zhǎng)還很難確定。

值得注意的是,資金短缺正在成為世茂能源不得不面對(duì)的問(wèn)題,2017-2019年,公司的流動(dòng)資產(chǎn)分別為1.2億元、8500.26萬(wàn)元、7634.27萬(wàn)元,流動(dòng)負(fù)債分別為1.42億元、1.87億元、1.4億元。

可以看出,在報(bào)告期內(nèi)世茂能源的流動(dòng)資產(chǎn)金額始終低于流動(dòng)負(fù)債,且持續(xù)在下降。截至2019年末,世茂能源的貨幣資金余額為1224.63萬(wàn)元,短期借款余額為6819.96萬(wàn)元。公司存在比較大的償債壓力。

與此同時(shí),過(guò)去兩年現(xiàn)金及現(xiàn)金等價(jià)物凈增加額接連為負(fù),分別為-3993.75萬(wàn)元和-1477.03萬(wàn)元。盡管面臨資金短缺,但報(bào)告期內(nèi)世茂能源向股東共計(jì)分配了近7000萬(wàn)元的股利,而且由于股權(quán)高度集中,這些股利基本上全分到了實(shí)控人一家子口袋中。

事實(shí)上,垃圾發(fā)電行業(yè)的主要特點(diǎn)是資金密集,作為典型的重資產(chǎn)行業(yè),離不開(kāi)大量資金投入,企業(yè)要么有資本金,要么具備很強(qiáng)的融資能力。

但在環(huán)保行業(yè)整體低迷、經(jīng)濟(jì)放緩形勢(shì)下,融資已成為垃圾發(fā)電企業(yè)的最大痛點(diǎn),尤其在疫情影響下,民營(yíng)企業(yè)更難以為繼,紛紛開(kāi)始退出市場(chǎng),很多能源國(guó)企以此為契機(jī)陸續(xù)入場(chǎng),世茂能源如果不能成功IPO,那后續(xù)發(fā)展或?qū)⒂l(fā)艱難。

家族企業(yè)100%控股,股權(quán)轉(zhuǎn)讓回購(gòu)存疑

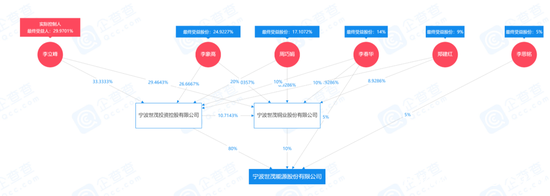

世茂能源地處杭州灣余姚濱海新城,是一家名副其實(shí)的家族企業(yè),現(xiàn)由李立峰、鄭建紅、李象高、周巧娟、李春華、李思銘等6名實(shí)控人合計(jì)控制其100.00%的股份。

而這6人是親屬關(guān)系,其中李立峰和鄭建紅為夫妻關(guān)系,李象高和周巧娟為夫妻關(guān)系,李象高、周巧娟為李立峰的父母,李春華為李立峰的胞妹,李思銘為李立峰、鄭建紅的女兒。也就是說(shuō),這是爺孫三代一家人。

世茂能源的前身寧波眾茂姚北熱電有限公司(下稱“姚北熱電”),注冊(cè)資本為2000萬(wàn)元。由寧波世茂銅業(yè)有限責(zé)任公司(下稱“世茂銅業(yè)”)100%控股,世茂銅業(yè)成立于2001年,此時(shí)出資人有李象高、李立峰、鄭建紅、李春華4位自然人。

2006年12月底,世茂銅業(yè)將其所持有的公司25%股權(quán)作價(jià)人民幣500.00萬(wàn)元轉(zhuǎn)讓給伊斯特維爾國(guó)際集團(tuán)公司(EASTVILLE INTERNATIONAL GROUP INC.下稱“伊斯特維爾”)。

值得注意的是,伊斯特維爾為李立峰堂姐李虹所實(shí)際控制的企業(yè),注冊(cè)地在加拿大。2007年1月,姚北熱電的企業(yè)性質(zhì)轉(zhuǎn)為中外合資,或?yàn)橄硎芏愂諆?yōu)惠政策等。

但僅兩年后,世茂銅業(yè)于2009年1月又回購(gòu)了伊斯特維爾持有的25%股權(quán)(對(duì)應(yīng)出資額500.00萬(wàn)元),但令人不解的是回購(gòu)的價(jià)格為人民幣0元,或有避稅之嫌。

2009年12月,世茂銅業(yè)又將其所持有姚北熱電100%的股權(quán)(對(duì)應(yīng)出資額2000.00萬(wàn)元)作價(jià)2,098.00萬(wàn)元轉(zhuǎn)讓給寧波世茂投資控股有限公司(下稱“世茂投資”)。

而世茂投資是何許背景呢?彼時(shí),世茂投資剛成立不到3個(gè)月,公司主要從事股權(quán)投資,出資人為李象高、周巧娟、李立峰、鄭建紅、李春華5人,仍為原實(shí)控人家庭持股。在一年內(nèi)的兩次股權(quán)轉(zhuǎn)讓,價(jià)格差異較大,但世茂能源并未在招股書(shū)中給出解釋。

關(guān)聯(lián)交易頻發(fā),供應(yīng)商身份存疑

股權(quán)結(jié)構(gòu)圖顯示,世茂銅業(yè)是世茂能源的第二大股東,但《每日財(cái)報(bào)》從招股書(shū)中發(fā)現(xiàn),二者之間的關(guān)系遠(yuǎn)不止股東那么簡(jiǎn)單,不僅發(fā)生過(guò)資金拆借還存在關(guān)聯(lián)交易。

2017-2019年度,世茂能源向世茂銅業(yè)銷售蒸汽的金額分別為373.30萬(wàn)元、707.99萬(wàn)元、615.84萬(wàn)元,分別占當(dāng)期營(yíng)業(yè)收入的 1.71%、3.15%、2.65%。

2018年-2019年公司將廠房出租給世茂銅業(yè)的租金收入分別為11.23萬(wàn)元、162.23萬(wàn)元。2018年,公司向世茂銅業(yè)購(gòu)買土地使用權(quán)、房租金額為3819.70萬(wàn)元。截至招股書(shū)簽署日,世茂銅業(yè)擁有22個(gè)世茂相關(guān)商標(biāo)。

除世茂銅業(yè)之外,新疆晶鑫硅業(yè)有限公司與世茂能源同樣存在關(guān)聯(lián)交易,據(jù)悉,在直接或者間接持有公司5%以上股份的自然人以及公司的董事、監(jiān)事和高級(jí)管理人員關(guān)系密切的自然人中有7人參與這家公司的持股,全部為實(shí)控人之一周巧娟的嫡親。

除關(guān)聯(lián)交易外,世茂能源的一家供應(yīng)商身份也引起了外界的普遍質(zhì)疑。公開(kāi)信息顯示,余姚市姚鴻環(huán)保科技有限公司(下稱“姚鴻環(huán)保”)在2016年至2018年一直位列前五大原材料和能源供應(yīng)商名單之中。

在這三年內(nèi),世茂能源對(duì)姚鴻環(huán)保的采購(gòu)額分別為218.60萬(wàn)元、304.64萬(wàn)元、364.16萬(wàn)元。

但根據(jù)國(guó)家企業(yè)信用信息公示系統(tǒng)的信息,姚鴻環(huán)保成立于2018年4月10日,也就是說(shuō),在姚鴻環(huán)保還未成立的時(shí)候世茂能源已經(jīng)與其展開(kāi)合作,這顯然是不合常理的。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。