洪恩教育啟動赴美IPO:Q2平均MAU達1030萬,付費用戶140萬

幼兒娛樂教育服務商洪恩教育(iHuman)已于美東時間9月8日向美國證監會提交F-1招股說明書,計劃以“IH”為股票代碼登陸紐交所。承銷商包括瑞士信貸、花旗和老虎證券。

洪恩教育自成立后便主要為3至8歲的兒童提供原創、多領域的教育服務;2019年末,洪恩教育選擇將線上運營及線下業務整合。

IPO前,洪恩教育創始人池宇峰持股63.6%;CFO王巍巍持股1.4%。值得注意的是,池宇峰和王巍巍均來自完美世界,其中池宇峰是完美世界的創始人。

就在9月8日,即遞表前不到24小時,完美世界發布公告稱王巍巍已不再擔任公司高級副總裁兼董事會秘書職務,另據招股書披露,王巍巍實則于今年6月起擔任洪恩教育董事,9月起擔任CFO一職。換言之,洪恩教育在新任CFO任命不到10天就正式遞交IPO申請。

MAU近三年持續增加

2016年洪恩教育開發出第一個交互式學習APP洪恩識字,2018年開始走盈利路線,將其打造成了付費軟件。目前線上APP主要有洪恩識字、洪恩兒童英語、洪恩拼音拼讀、洪恩數學、洪恩雙語繪本、洪恩故事等六個。

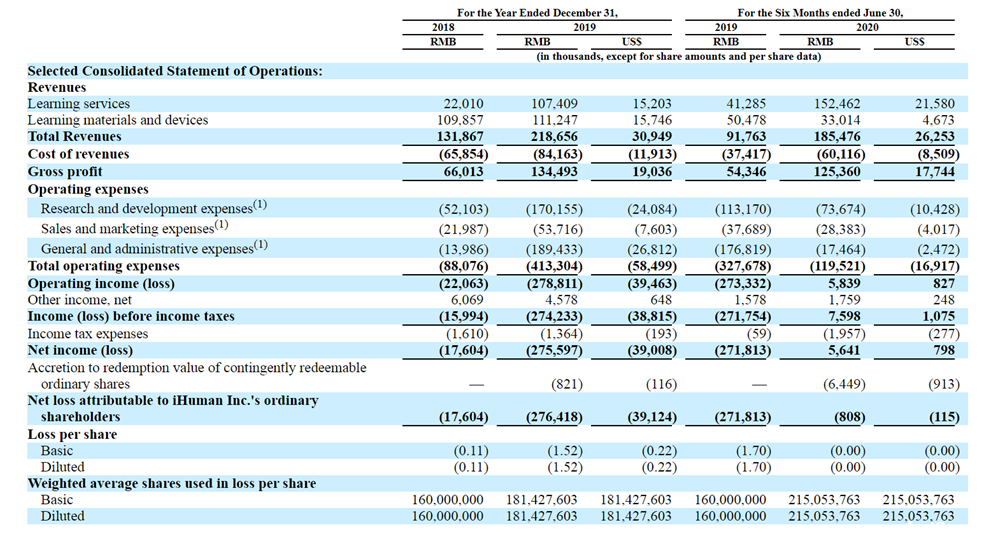

2018年和2019年洪恩教育MAU分別達到140萬和370萬,付費用戶也從50萬增長到130萬。

今年上半年受疫情影響,在線業務逆勢持續走高,Q2的MAU上升至1030萬,付費用戶也達140萬,超過2019年整年水平。

據Frost & Sullivan報告,2020上半年洪恩教育的MAU和付費用戶在中國兒童在線教育提供商中均位列第一。

來源:洪恩教育招股書

線上業務營收翻倍

洪恩教育2018和2019年分別實現營收1.32億元和2.19億元。2019年的線上學習服務收入1.07億元,較2018年的2201萬元翻了近五倍。今年上半年實現營收1.85億元,其中1.52億元歸功于線上學習業務,同比增長269%。

洪恩教育近三年毛利呈增長態勢,2018和2019年毛利分別為6601萬元和1.35億元,2020上半年收獲1.25億元,毛利率分別為50.01%、61.5%和67.6%。這一增長或許得益于研發投入的加大。

招股書顯示,2018年洪恩教育研發支出5210萬元,2019年增長至1.70億元;今年上半年的研發支出為7367萬元,占比39.7%。

洪恩教育2018年和2019年歸母凈虧損分別為1760萬元和2.76億元;2020上半年凈虧損80.8萬元,較去年同期的2.71億元有大幅減少。

來源:洪恩教育招股書

征戰A股的小嘗試

洪恩教育此次擬登陸紐交所并不是它的第一次IPO嘗試,早在2011年,就曾計劃過A股上市。當年9月,北京市環保局發布公告稱,洪恩教育擬在國內發行股票上市融資,已進入IPO前環保核查階段。

根據2012年2月創業板發行監管部首次公開發行股票申報企業基本信息情況表,洪恩教育當時正處于“落實反饋意見”程序中,保薦機構為國信證券。如果成功,有望成為教育培訓行業第一家在國內上市的企業。

但2013年中國證監會網站披露的一份資料顯示,洪恩教育已撤回IPO申請,未能實現當時A股教育行業的“零突破”。

國內教育企業為何多尋求海外IPO?

資料顯示,我國目前共有超過50家上市教育企業,而其中只有八家在A股,大多是通過借殼或類借殼上市。反觀海外市場,自2006年9月新東方在紐交所掛牌以來,20多家教育企業陸續在美股上市;截至今年3月,在港上市的教育企業也達25家,還有十幾家在排隊中。

雖然近幾年A股對教育培訓企業的上市有所松動,但成果對比海外部分還是微不足道的。至于為何海外會成為教育企業上市的首選,通過分析,我們得出以下幾個原因。

首先,我國內地資本市場的實際情況限制了教育企業的上市。從上市門檻來看,無論是主板還是創業板,我國內地資本市場的上市標準都較為嚴格,造成一些規模或盈利未達到要求但具有一定發展潛力的企業無法上市。

從審核過程看,內地資本市場上市流程相對繁復、效率較低。企業在內地上市要經過上市輔導、申報材料、上發審會等步驟,還需排隊等候。而在海外上市則不需要經過上市輔導,只要符合當地證交所的上市標準即可。時間上說,A股市場IPO需時短則一年,長則三年及以上;而在美股上市一般僅需9-14個月。2018年,港股教育企業從交表到上市平均需要172天。相比之下,我國A股市場的上市效率并不占優勢。

其次,由于我國境內現有的法律制度規定,民辦教育培訓機構很難通過A股上市。2003版《民辦教育促進法》規定,“民辦教育事業屬于公益性事業”,“不得向社會公開募集資金”。《教育法》也否定了民辦教育培訓機構在法律上的營利性。而這一非營利性規定與企業追求營利的特點相悖。

據悉,我國很多民辦教育培訓機構在民政部門登記的非企業法人,不具備上市主體,無法融資及上市,所以很多民營教育都以公司形式進行工商注冊,海外上市。

但2016年新修的《民辦教育促進法》讓大家看到了我國對民辦教育培訓機構的的重視程度逐漸提升。條文規定要將非營利性民辦教育和營利性民辦教育區別開來。非營利性民辦學校到編制或民政部門登記,營利性民辦學校到工商部門登記。兩者實施有差異的會計制度,稅收優惠和財政扶持政策也有所不同。

最后一點我們認為我國現有的稅收政策無法吸引教育企業在A股上市。相較于其他國家和地區,我國的企業所得稅稅率處于中上水平。在《民辦教育促進法》修改后,教育培訓機構一旦確定了營利性定位,就無法再享受企業所得稅等稅收優惠,承擔的稅負會更重。

而美國的企業所得稅稅率已降低至20%,大大增強了對企業的吸引力。香港的稅率也較低且稅種很少,沒有增值稅、營業稅等流轉稅,還不對股息及售股的利潤征稅。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。