十年前的獨角獸借殼上市,估值縮水近半

返利網,這家老牌導流電商,沉寂十年的獨角獸,如今正試圖改頭換面,加入了"種草社區"的混戰之中。

近日,A股上市公司ST昌九的一則重組公告,將向來低調的電商導購行業推至輿論風口。公告顯示,ST昌九擬通過現金及發行股份的方式購買中彥科技100%股份。上海中彥為第三方返利導購平臺返利網的經營主體,實控人為葛永昌。這意味著,本次交易成功后返利網將實現借殼上市,正式登陸A股。2018 年9月,返利網曾輔導備案登記,擬ipo。

導購電商這個伴隨著電商發展的老行業,伴隨著電商行業的發展起起伏伏,各路豪杰揭竿而起。

內容導購的蘑菇街和值得買在資本的加持之下,分別于2018年和2019年登陸美股和A股上市,而有社區加持的內容導購小紅書在網紅經濟的加持下后來者居上,7年時間擁有3億用戶和50億美元估值。

返利網成立時間雖然早,但至今還徘徊在資本市場的大門之外,而且十多年僅積攢2.4 億注冊用戶,第三方電商導購類應用排名第一,但是月活860.75 萬人的成績其實并不出色。

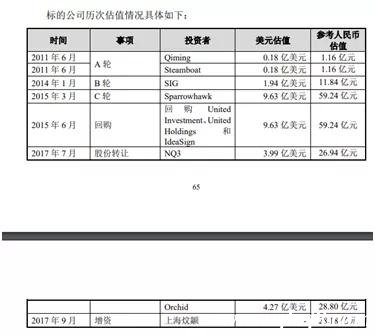

此次借殼上岸返利網的估值為32億元,相較上一輪融資的估值(59.24億)縮水了近一半(27億元),投資人深陷其中。

2019年,返利網宣布戰略升級,轉型進入互聯網下半場。返利網的APP增加大量內容帶貨功能,不僅包括圖文、短視頻,還新增了一個UGC和PGC的內容種草社區“發現好物”,下一步返利網將繼續投入2億打造原創扶持計劃,鼓勵用戶產出深度優質內容,全面串聯種草、長草、拔草的消費路徑。返利網創始人兼CEO葛永昌表示,返利網的分類屬性已悄然從“優惠比價”改為“購物分享”。

作為導流平臺,內容類導購企業和價格類導購企業同樣受到電商平臺的桎梏,返利網為何謀求轉型?

“省錢神器”返利網

在中國6億人網購人群中,有這么一群人,對價格有很強的感知力,只有打折的時候才會買東西,十塊錢運費糾結半天,這群人稱為價格敏感型消費者,是數量占比最大的消費者。

而返利網恰恰可以為這類熱衷于低價實惠商品的消費者提供豐富的商品選擇,力圖通過限時高額返利優惠等服務滿足該類目標客戶群體的需求。

在葛永昌看來,返利網擔任的是一個B2C導購角色,消費者通過返利網這個渠道到各個電商平臺完成有效訂單后就可以獲得返利的模式,商家也會把利潤中的一定比例返給返利網,實現了消費者、合作伙伴和企業自身的“三贏”。

2006年底,葛永昌受到美國返利網站Ebates的啟發,揣著10萬元創辦返利網,為各大電商平臺導流,成功收獲了第一批熱衷于低價實惠商品的目標客戶群體。

2012年,返利網獲得B輪融資之前,將業務目標從電商平臺轉向背后的品牌商和經銷商,推出超級返業務,每天精選幾十家品牌開展限時特賣活動,類似于唯品會品牌特賣,但是與唯品會處理尾貨不同,用戶買的是當季最新的商品,超級返不僅承擔店鋪導流作用,還把選品、定價、營銷一攬子包攬下來,進一步向產業鏈滲透。

2016年,電子商務出現增長瓶頸,而80%以上的社會零售仍集中在線下,返利網開始從線下消費尋找增量。返利網正式推出線下返利業務,用戶可在合作的百貨商場和線下連鎖品牌使用返利碼消費獲得返利。

隨后,為了把返利這一條道路徹底走寬,返利網啟動“全場景”消費戰略。除零售商品外,返利網開始將返利優惠延伸到涉及吃喝玩樂等不同領域的消費,如美容、本地生活、票務、家政、在線旅游和理財保險等。

返利網壓根就是單純的以返利為基本模式獲得生存空間,多領域擴張只是在豐富合作的渠道端口,并沒有與用戶深層次的關系,或為商家提供導流之外的增值。

返利網這種電商導購的經營模式其實很簡單,“電商傭金+廣告展示收入” 作為返利網的主要營收途徑,不管是傭金收入,還是廣告收入,其本質上都是在賣流量。但是眾所周知,現如今的互聯網電商領域,流量紅利已經退潮。

當行業流量紅利的開始消退,采用價格戰、大規模廣告投放等較為粗放的方式吸引用戶粗放式擴張的弱點就開始暴露出來。

返利網站的商城合作伙伴基本都是B2C,通過削減供應商和經銷商的的中間環節成本,來提高毛利率,返利網則從B2C網站極低的利潤中再抽取一部分,傭金抽取比例約為4%,在盲目追求高返利的時候進一步壓低商品價格,對商家和品牌來講,無疑是加重了商家電商的負擔,造成利潤空間縮水。

返利網站也無法提供更好的服務給用戶,當其他任何一家返利網站提供更高的返利,用戶一旦沒有享受優惠便自動撤退,很難留住用戶。返利網只有從3%的傭金從抽取一部分,通過打廣告的方式吸引更多用戶,努力將點擊轉換為交易,返利網2017 年至 2019 年營業收入分別為 92,673.17 萬元、71,516.26 萬元、61,091.11 萬元,銷售費用率分別為 28.68%、39.95%和 42.03%,每年都要花兩三個億拉新。

純靠優惠、低價、返利導購是不能長期留住用戶的,而內容型導購與返利型導購之間的根本區別在于交互,用戶與用戶之間的互動,用戶與品牌、電商的互動,平臺與用戶的互動……內容的生產者同時也是消費者,內容的消費者同時也是傳播者,內容的傳播者同時也是生產者。大量用戶在平臺上分享真實、多元的內容,讓用戶使用有慣性、能上癮,這些內容也不斷吸引越來越多用戶,這才是正向循環。

電商導流模式之變

事實上,導購網站這樣一種依附者角色,在金字塔頂端,屬于行業上游,只能吃到微小的蛋糕,各大電商平臺是既希望它引流,又擔心它做大,存在天然的矛盾。

電商巨頭阿里巴巴的核心盈利一直來自于基于流量分配的廣告營銷模式,因而淘寶一直對流量上游的流量進行嚴防死守。導購平臺流量進入電商平臺一般需要通過電商自建的聯盟平臺接入,阿里媽媽則是即是淘寶旗下的聯盟平臺。

2007年,淘寶成立廣告交易平臺阿里媽媽,如果將阿里巴巴視為一個淘寶平臺內部的流量的銷售渠道,那么阿里媽媽就是淘寶平臺外部流量的銷售渠道。它的作用是幫助淘寶商家更好的去做站外推廣,從站外把全網流量引入到淘寶。入駐淘寶、天貓的商家會在阿里媽媽平臺提供一定比例的銷售傭金吸引擁有流量基礎的平臺或者個人為其進行推廣,即通過阿里媽媽購買站外流量,阿里媽媽獲取系統服務費。

2010年阿里媽媽做了更深層的API開放,所有的有傭金商品都可以通過API去獲取,致使導購平臺大爆發。但隨著導購網站交易規模在淘寶的占比越來越大,帶給淘寶的新用戶卻逐步在減少,淘寶開始逐步的調整政策。

眾所周知,阿里這家企業,只要能為電商導流的都不會放過,2013年,淘寶發覺蘑菇街和美麗說占據到淘寶外部流量來源的比例越來越高,一開始淘寶想收購蘑菇街,但最后沒有談攏,便直接斷掉蘑菇街和美麗說的導購鏈接,徹底逼迫蘑菇街和美麗說轉型自營。

馬云說過淘寶的流量來源應該是草原,而不是森林,這樣淘寶自身才絕對安全。只有避免導購網站流量過度集中的情況出現,才能杜絕養虎為患的風險。

對于同行的轉型,葛永昌并不心動。在他看來,自營模式確實可以讓平臺獲得更大的把控權,但這種模式不適合返利網,他也多次強調返利網只做輕模式。

單純靠返利為主的返利網以服務B端為戰略,對電商平臺具有的嚴重依賴性,始終無法擺脫收獲分成的“寄主”淘寶,使其發展的每一步都嚴重受到電商的制約。

一家成立十多年的互聯網公司,做著“打通生活中所有消費”的夢,卻始終長不大,一直小心翼翼的守著交易的邊界,害怕越界成為電商平臺的勁敵。

來到移動互聯網下半場,隨著用戶消費行為和習慣的變化,電商行業整體競爭的加劇,新增用戶帶來的流量紅利減少、流量成本的不斷提升,優質用戶的流量價值逐漸上升,電商平臺、品牌需要不斷社區化、內容化以增加流量和用戶時間,從而形成更多的購買行為。

移動互聯網的變化在于更重視信息的有效性,單純的返利性價比不再,擁有優質內容和用戶的內容類導購網站的商業價值日益凸顯,在與電商平臺的博弈中,對電商、品牌商的議價能力逐漸提高。

返利網如今積極豐富內容生態,它的轉型成功與否,不僅和自身發展關聯,也是其能否在資本市場獲得認可的關鍵焦點。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。