借殼上市后巨賺15億,毛利率堪比“茅臺”,這只股票到底怎么樣?

今天,我們就來聊聊另外一家游戲股:完美世界。經常玩兒游戲的人,相信都聽說過,很多游戲都出在這家公司,比如《完美世界》、《誅仙》、《新笑傲江湖》、《新神魔大陸》等等。當然,它不僅僅是一家游戲公司,還是一家傳媒公司,也是出品了多部優秀電視劇作品。

為什么聊這家公司呢?其實,還是得益于5G時代的到來,根據不同的時間,各個細分方向的公司存在一定潛力。比如,這二年的大漲特漲的設備股,不管是5G主設備,還是相關的PCB等,都有著不錯的表現。之所以表現不俗,最根本的原因是預期+業績落地。那么,5G時代的到來,不僅僅只有硬件設備這一個方向,還有數據中心、云計算、云游戲、場景、人工智能、物聯網等等方向。當然,因為推進的時間不同,自然各個方向的公司業績發揮的時間也是不同的。

在股市中投資,一定要將時間與空間之間的關系思考清楚,才能更好的切入到機遇中來。云游戲,我們在上一篇文章中也詳細的闡述了,隨著5G技術的深入,是有望達到中低端手機玩兒高配置游戲的。在試玩人群擴大的背景下,成長性的邏輯,自然也就存在。基于這種局面,對于云游戲方向多一分關注,也未嘗不可。

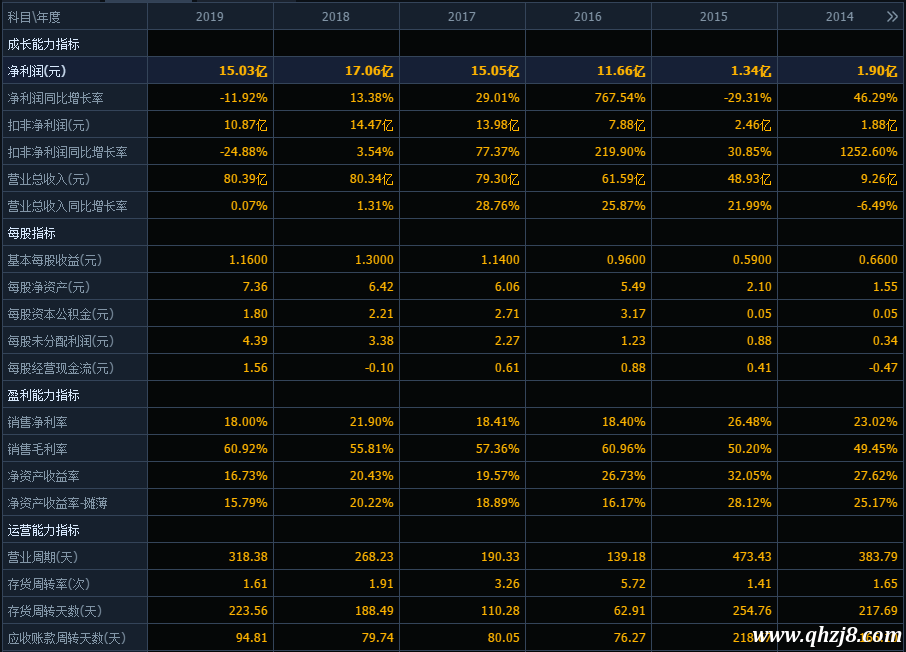

我們先來看看完美世界歷年的財報情況:

完美世界成立于2004年,依托精品端游戲和全球化戰略布局,成為國內最大的游戲公司之一。完美影視成立于2008年,于2014年借殼金磊股份登陸中小板,后改名為完美環球;2016年,完美環球經歷第二次重大資產重組,將完美世界注入完美環球,在2016年7月26日公司名稱變更為“完美世界”!

而在2015年時公司凈利潤1.34億元,注入完美世界后2016年凈利潤11.66億元。這幾年公司發展有些跌宕起伏,但整體還是呈現著業績提升之態,2019年凈利潤15.03億!

2016-2019年營業收入方面,倒是沒有出現過負增長的情況。同期,凈利潤同比增長率,2019年出現過負增長,但其他年份均保持著雙位數的增長。近幾年的凈資產收益率倒是不錯,均超過了15%的水平。游戲板塊的毛利率本身比較高,普遍超過了70%以上,堪比“茅臺”。公司近些年的毛利率在60%左右,主要是因為影視方向攤低了一些毛利率水平。負債率方面,近些年有著明顯的降低,2015年時高達60%的負債率,今年一季度公布的負債率為33.22%。雖然說不上低負債,但負債率有著明顯的改善。

整體來看,完美世界近幾年的情況,還是不錯的。

發展趨勢:

近年來,公司研發費用率和研發人員占比均高于同類上市公司,從研發費用來看,2017-2019年分別為13.11億、14.13億、15.04億,而同期凈利潤分別為:15.05億、17.06億、15.03億。可見,公司近幾年重研發的傾斜。2019年公司游戲研發項目24款,其中僅有4款為代理模式,20款游戲均為自主研發。重研發帶來的效益,為公司豐厚業績也是顯著的。

從公司現在的發展情況來看,市場的預測普遍也是樂觀的。對于2020年難度凈利潤預測在50%左右的增長,低2021年、2022年分別預測在15%左右的增長,業績確定性還是很高的。一季度公布的財報,營業收入25.74億,同比增長26.09%;凈利潤6.14億,同比增長26.41%。最近披露的半年度業績預告,預計凈利潤12.4億-12.8億,同比增長21.53%-25.45%的幅度。

雖然半年度業績預告,沒有明顯升高,可能對年度50%左右的預測感到疑惑,是因為游戲公司往往在下半年推新力度會更大,將有力提振公司業績表現。所以,對年度50%左右的業績增長,個人認為符合預期的概率還是很大的。

估值分析:

以2020年的基本情況參照現在的股票價格計算,估值約為32.8倍!對應2021年、2022年的估值約為28.5倍、24.8倍。從歷年的情況來講,完美世界有著借殼,又有著重組,所以對比近些年23倍-42倍的估值水平,參考價值還是不高的。

但是,從行業對比以及公司發展的情況、5G時代到來的潛在成長,現在的估值水平,個人認為還會合理的。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。