98%毛利率完勝茅臺,賣玻尿酸的愛美客再闖IPO勝算幾何?

借著醫(yī)美消費(fèi)的東風(fēng),越來越多醫(yī)美企業(yè)開始尋求上市。

繼華熙生物(688363.SH)、昊海生科(688366.SH)之后,“玻尿酸三巨頭”中最后一家公司也在闖關(guān)A股。日前,愛美客技術(shù)發(fā)展股份有限公司(下稱“愛美客”)在創(chuàng)業(yè)板發(fā)行上市獲得受理。

圖源:視覺中國

事實上,這并不是愛美客第一次闖關(guān)IPO。2018年,愛美客就曾向證監(jiān)會遞交招股書以謀求上市,但最終以公司主動撤回申報材料而終止。

第三方研究機(jī)構(gòu)透鏡公司研究創(chuàng)始人況玉清7月6日接受時代財經(jīng)采訪時表示,“與首次沖擊IPO時相比,愛美客如今的營收規(guī)模已經(jīng)在高速增長下翻倍,加上產(chǎn)品超高毛利和整體盈利能力提升,手握更多籌碼的愛美客上市成功概率會更大。”

針對上市以及在研產(chǎn)品進(jìn)展等問題,時代財經(jīng)7月7日多次致電愛美客公司,但始終無人接聽。

產(chǎn)品毛利率趕超茅臺

愛美客主要產(chǎn)品為透明質(zhì)酸鈉系列,俗稱“玻尿酸”,主要針對面部、頸部褶皺皮膚的修復(fù)。

在玻尿酸的賽道上,先期登陸科創(chuàng)板的華熙生物和昊海生科,一個是全球玻尿酸銷量第一的企業(yè),一個是多領(lǐng)域并行發(fā)展的港股+科創(chuàng)板上市公司。最新財報數(shù)據(jù)顯示,2019年華熙生物的毛利率為79%,昊海生科為77%。

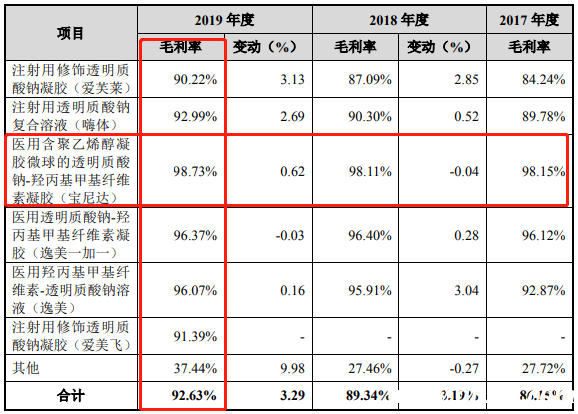

從愛美客的招股書中,再次管窺到醫(yī)美行業(yè)的暴利。從2017年到2019年,愛美客毛利率連年上漲,分別為86%、89%、92%。

圖源:愛美客招股書

逸美、寶尼達(dá)、愛芙萊、愛美飛、嗨體、逸美一加一6款玻尿酸產(chǎn)品,毛利率全部高于90%。其中“寶尼達(dá)”的毛利率更是常年維持在98%以上,要知道,被稱為股市“硬通貨”的貴州茅臺,毛利率也不過91.37%(2019年年報)。

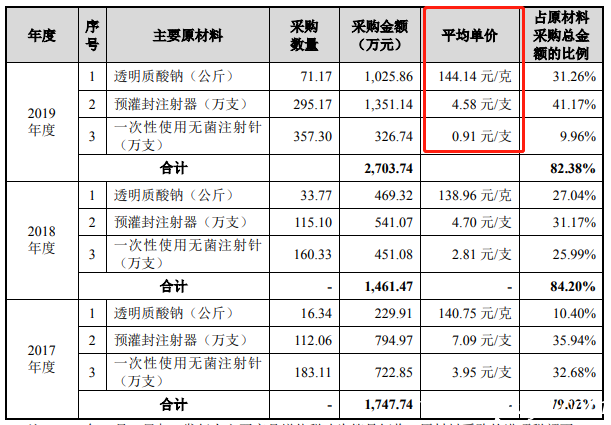

目前寶尼達(dá)單支售價高達(dá)2547.87元,成本不過34.6元。而這30多元的成本中還包含了制造費(fèi)用(比如機(jī)器設(shè)備折舊等)、工人工資、直接材料三部分。

招股書顯示,前兩者的成本分別為5.38元/支、7.89元/支,合計成本僅為13.27元/支。

值得注意的是,愛美人士最為看中的產(chǎn)品材料及原料部分,成本更是低得驚人。

招股書據(jù)顯示,愛美客的玻尿酸(透明質(zhì)酸鈉)采購價僅為144.14元/克,而一支玻尿酸成品的規(guī)格通常僅為0.5ml,成本低于1毛錢。

圖源:愛美客招股書

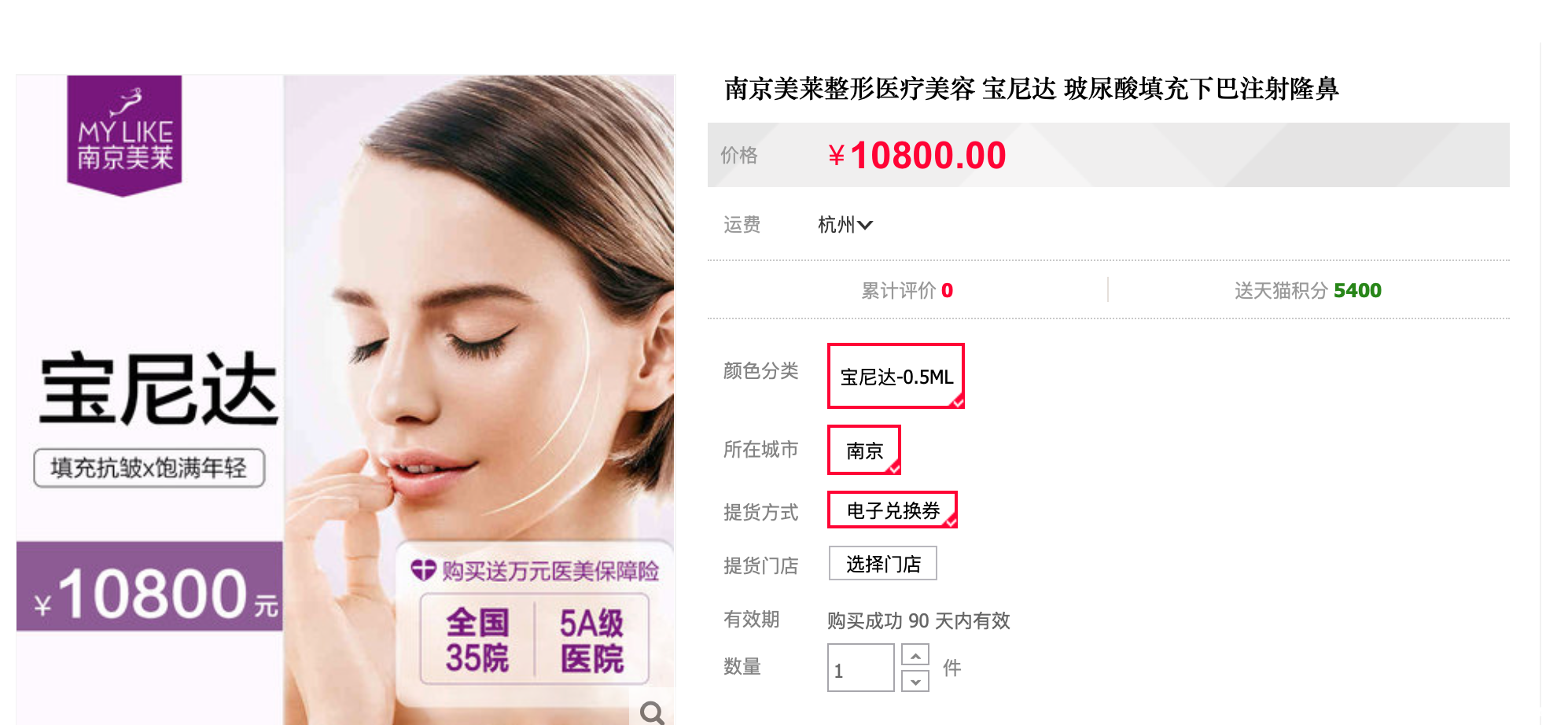

不過,這樣一款成本僅30多元的玻尿酸產(chǎn)品進(jìn)入全國各大整形美容醫(yī)院后,消費(fèi)者卻需要付出10000元左右的高價。

圖源:淘寶網(wǎng)

不過, 從愛美客的招股書來看,雖然毛利率高達(dá)92%,但是拋開銷售、管理、研發(fā)費(fèi)用之后,凈利潤僅為53%。

一位整形美容醫(yī)院管理人員7月7日對時代財經(jīng)表示,僅廣告費(fèi)、員工工資等營銷成本就占到了總成本的50%以上,剩余20%會付給相關(guān)執(zhí)行醫(yī)生,如果再除去房租、水電等花費(fèi),醫(yī)院最后能拿到手里的并不多。

財經(jīng)評論員徐德生7月6日接受時代財經(jīng)采訪時表示,“玻尿酸作為注射型產(chǎn)品,其技術(shù)門檻較高,研發(fā)時間、資格審批時間長,具有稀缺性,下游的整形醫(yī)院更是一個競爭激烈的行業(yè),為了覆蓋各自的成本,不敢貿(mào)然降低價格。

市場競爭加劇,產(chǎn)品結(jié)構(gòu)單一受阻

近年來,國內(nèi)醫(yī)療美容市場呈現(xiàn)出持續(xù)高增長態(tài)勢。

據(jù)弗若斯特沙利文數(shù)據(jù)顯示,2018年我國醫(yī)美服務(wù)行業(yè)總收入規(guī)模達(dá)到1217億元,2014年至2018年的年均復(fù)合增長率為23.6%,預(yù)計行業(yè)收入規(guī)模到2023年將達(dá)到3601億元。

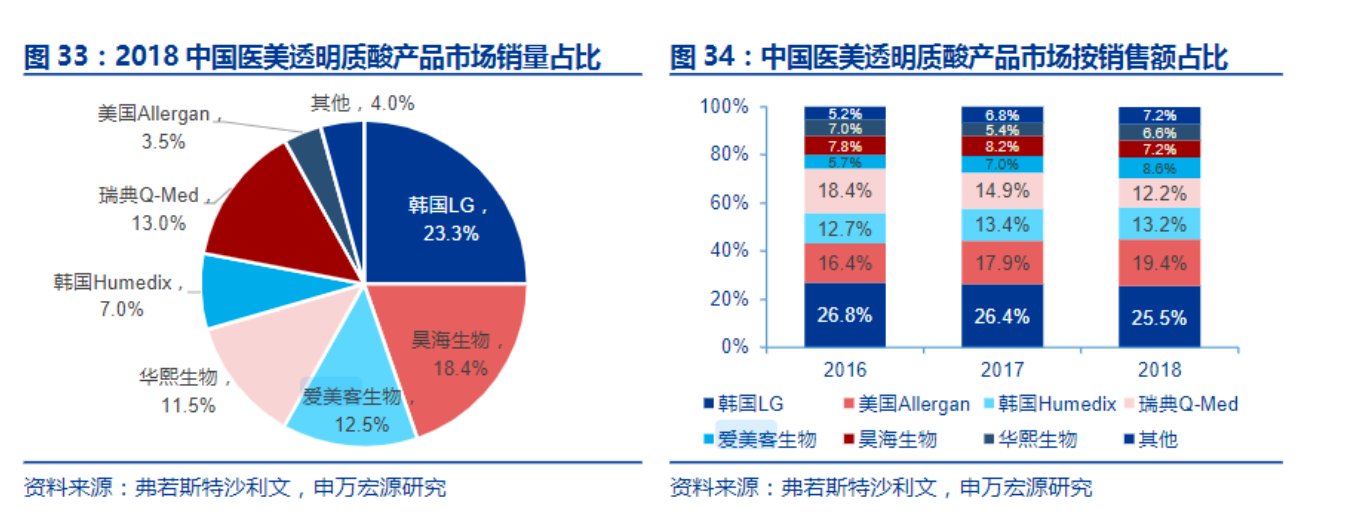

而在千億規(guī)模的中國市場中,國產(chǎn)醫(yī)美品牌的市場占有率較低,進(jìn)口品牌仍占據(jù)市場的主導(dǎo)地位。

據(jù)弗若斯特沙利文數(shù)據(jù),2018年,華熙生物、昊海生科與愛美客的玻尿酸市場銷售額占率分別為6.6%、7.2%和7.2%,合計21%。反觀韓國、美國、瑞典品牌,銷售額占比卻高達(dá)70%。

巨大的市場規(guī)模以及玻尿酸產(chǎn)業(yè)高毛利,引來越來越多的入局者。

香頌資本董事沈萌7月6日對時代財經(jīng)表示,國內(nèi)外對玻尿酸的需求巨大,雖然參與競爭的企業(yè)眾多,但產(chǎn)能上仍有潛力,如果單純依靠產(chǎn)能擴(kuò)張未來可能出現(xiàn)價格戰(zhàn),因此不斷改善技術(shù)研發(fā)基礎(chǔ),有利于保證競爭優(yōu)勢。

如今,競爭加劇的“苗頭”已經(jīng)在愛美客的競爭對手昊海生科上有所體現(xiàn)。

2019年,昊海生科毛利率為77.28%,較去年同期下降1.23個百分點。有券商研報指出,毛利率下降主要系終端市場政策變動(高值耗材限控)、行業(yè)進(jìn)入整頓調(diào)整期以及老一代玻尿酸競爭壓力等因素所致。

招股書中,愛美客也指出了公司存在競爭壓力以及產(chǎn)品結(jié)構(gòu)較為單一的問題。

目前,愛美客幾乎所有主營產(chǎn)品均為玻尿酸類。截至2019年12月,愛芙萊和嗨體的收入達(dá)2.1億元和2.4億元,占總營收比重分別為39%和43%,合計占比逾八成。

況玉清對時代財經(jīng)表示,愛美客一直存在產(chǎn)品結(jié)構(gòu)單一問題,對單類產(chǎn)品依賴極高,導(dǎo)致其抗風(fēng)險能力較低。隨著與同類玻尿酸企業(yè)競爭的逐漸加劇,其產(chǎn)品應(yīng)朝著更加多元化方向發(fā)展。

圖源:愛美客招股書

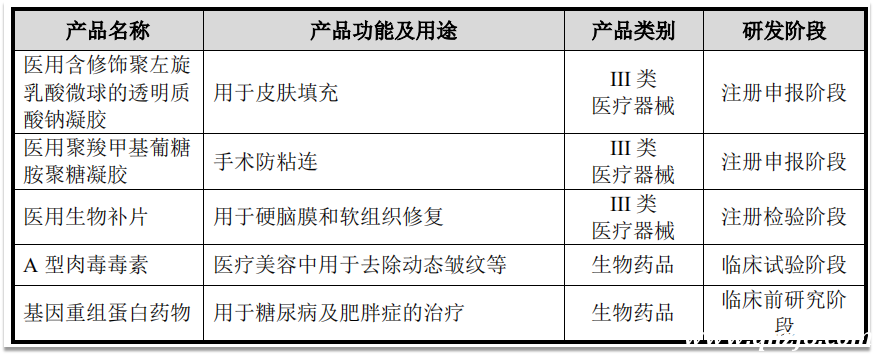

招股書中,愛美客披露了多款在研產(chǎn)品。包括3類醫(yī)療器械醫(yī)用含修飾聚左旋乳酸微球的透明質(zhì)酸凝膠、醫(yī)用聚羧甲基葡糖胺聚糖凝膠,醫(yī)用生物補(bǔ)片,生物藥品類A型肉毒毒素、基因重組蛋白藥物等。其中,用于皮膚填充的“醫(yī)用含修飾聚左旋乳酸微球的透明質(zhì)酸鈉凝膠(III類器械)”已在注冊申報階段。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。