國光連鎖IPO:自有店面占比過半推升利潤率 存費用率上揚風險

江西省區域性連鎖超市國光連鎖將于7月16日發行(原計劃6月29日發行),所募資金將用于門店拓展和物流信息系統的更新改造。

招股書顯示,生鮮和食品貢獻了公司的主要營收。受益于自有物業占比高、相對高效的供應鏈等因素,國光連鎖毛利率、營業凈利率均高于同行業內超市業態大于90%的可比公司。

不過,國光連鎖近年來單店收入持續下降。由于新開店面存在1~2年的虧損期,IPO之后公司門店拓展可能帶來的期間費用大幅增加和單店收入持續下降的風險,值得投資者重視。

區域性連鎖超市 網點主要位于江西

國光連鎖于2020年6月17日發布招股公告,預計發行日期2020年7月16日,本次公開發行新股數量為4958萬股。

公司成立于2005年,主要從事連鎖超市、百貨商場的運營業務。目前擁有61家門店,其中59家分布在江西省內的吉安市和贛州市,并在宜春市和新余市各設有1家門店,門店經營區域較為集中。

公司自設立以來,先后經過股東的7次增資(以土地使用權和相關房產為主)。完成增資后,實際控制人合計直接及間接控制公司97.58%的股權。

自有物業占比過半 推升凈利潤率

公司經營態勢可以劃分為超市業態和百貨業態,其中超市業態占比超過九成。2019年主營業務收入22.99億元,增長3.98%。其中超市門店收入21.32億元,增長11.27%;百貨店營收1.67億元,下降43.39%。

最近3年(2017年,2018年,2019年),公司的存貨賬面價值分別為16275.28萬元、20541.50萬元和24547.05萬元,占流動資產的比重分別為37.54%、36.05%和32.96%,符合零售企業的經營特點。報告期各期內存貨周轉率分別為8.91次、9.21次和8.29次,高于同行業可比公司。

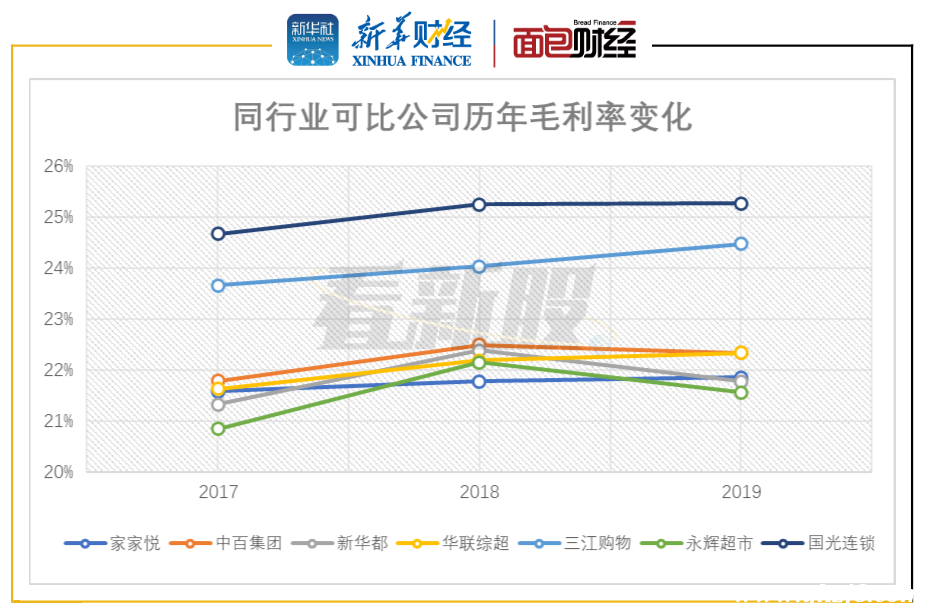

目前上市的披露業態經營數據的大型商超中,2019年平均實現營業收入164.43億元,遠超國光連鎖。商超類上市公司中,超市業態收入占比超過90%企業平均毛利率為22.39%,而國光連鎖2019年毛利率為25.27%,居于可比公司首位。

圖1:2017-2019年同行業可比公司毛利率變化

截至2019年末,公司商業門店經營總面積約為36.92萬平方米,自有物業門店經營面積達19.38萬平方米,自有物業占比53.06%,同行業上市公司平均自有物業占門店總面積比例為23.90%。因為公司自有物業較多,占比遠高于同行業上市公司,使得公司以2.14%的租金費用率處于同行業最低水平。

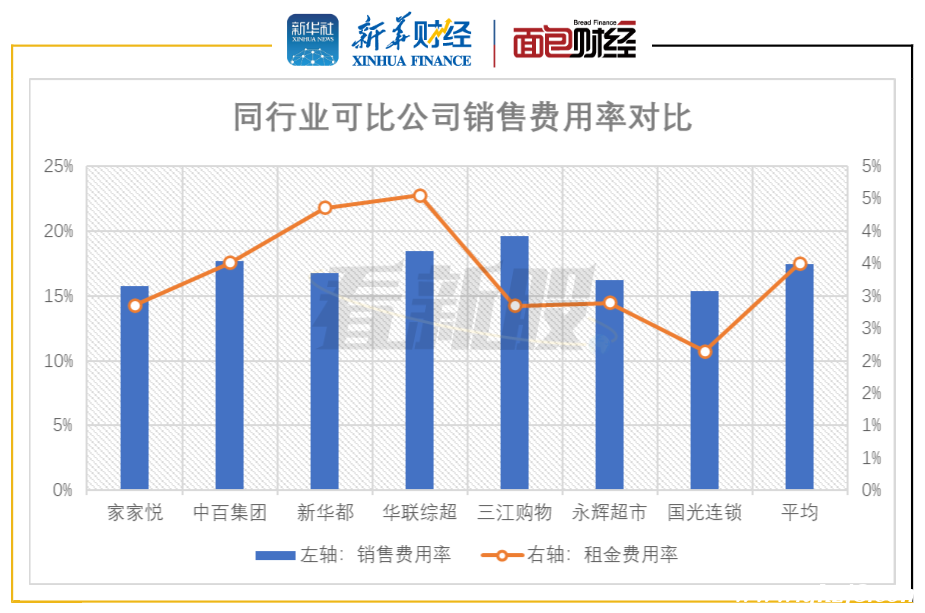

2018年,國光連鎖銷售費用較2017年增加2504.79萬元,同比增長7.69%,主要因為2018年公司新設門店較多。2019年,銷售費用較2018年增加3777.16萬元,同比增長10.77%,主要因為公司2018年末公司購置門店物業帶來的折舊費用增加以及新設門店較多。

雖然報告期內銷售費用有所增加,但是在上述所對比的同行業可比公司中,國光連鎖銷售費用率和租金費用率均處于最低水平。

圖2:2019年同行業可比公司銷售費用率對比

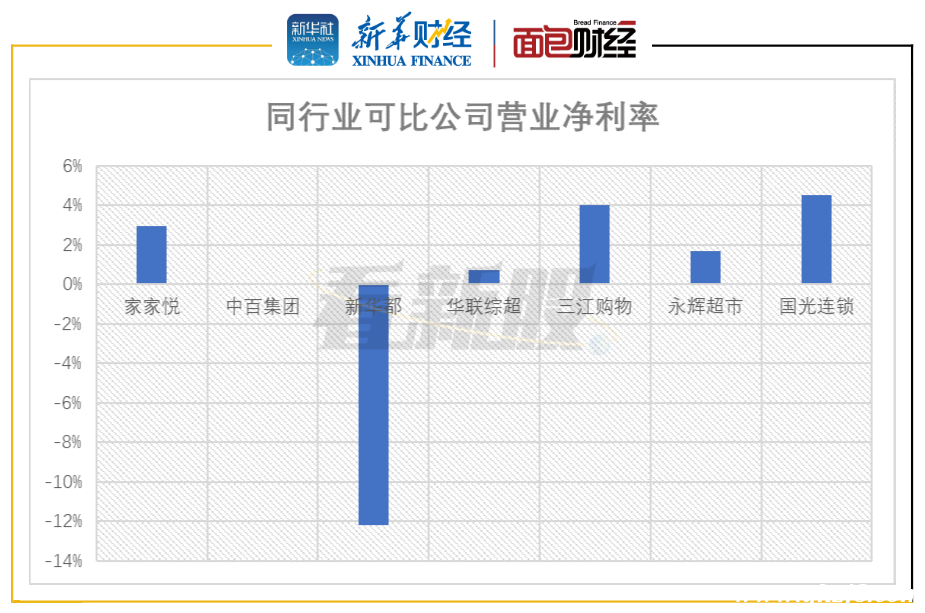

較高的毛利率水平疊加較低的銷售費用率,使得國光連鎖在2019年同行業可比公司中營業凈利率居于首位。

圖3:2019年同行業可比公司營業凈利率情況

單店收入持續走低 警惕集中經營風險和期間費用大幅增加風險

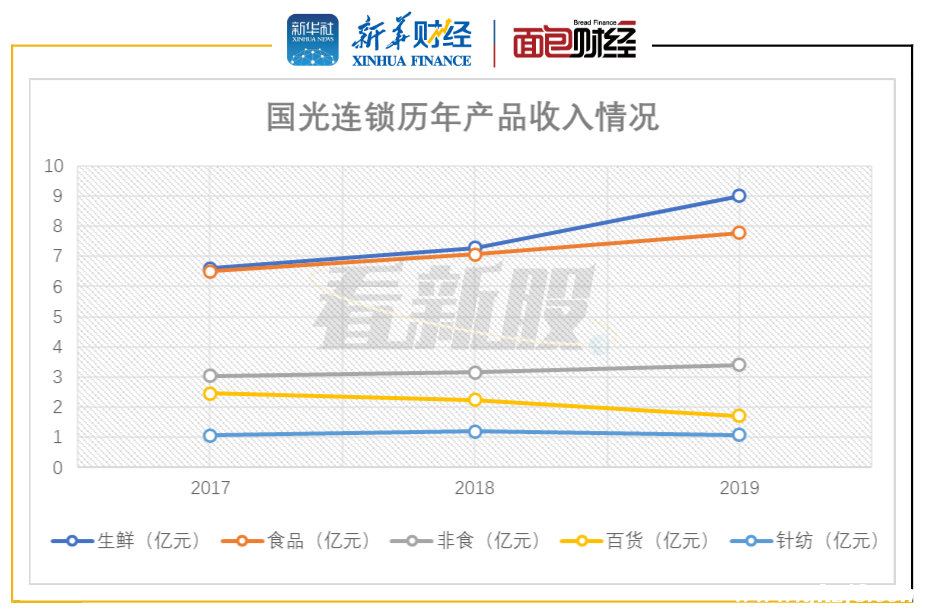

公司所銷售產品根據具體特征可分為生鮮、食品、非食、針紡、百貨五大類型。2019年分別實現營業收入9億元、7.78億元、3.41億元、1.09億元、1.72億元,分別同比變動23.46%、10.04%、8.25%、-23.21%、-9.17%,生鮮和食品貢獻了公司72.99%的營收。

圖4:2017-2019年國光連鎖產品收入情況

2019年度,國光連鎖在吉安市實現的主營業務收入占吉安市社會消費品零售總額的比例為2.15%,在贛州市實現的主營業務收入占贛州市社會消費品零售總額的比例為0.97%,相對來說形成了一定的進入壁壘,但同時存在經營區域集中的風險。

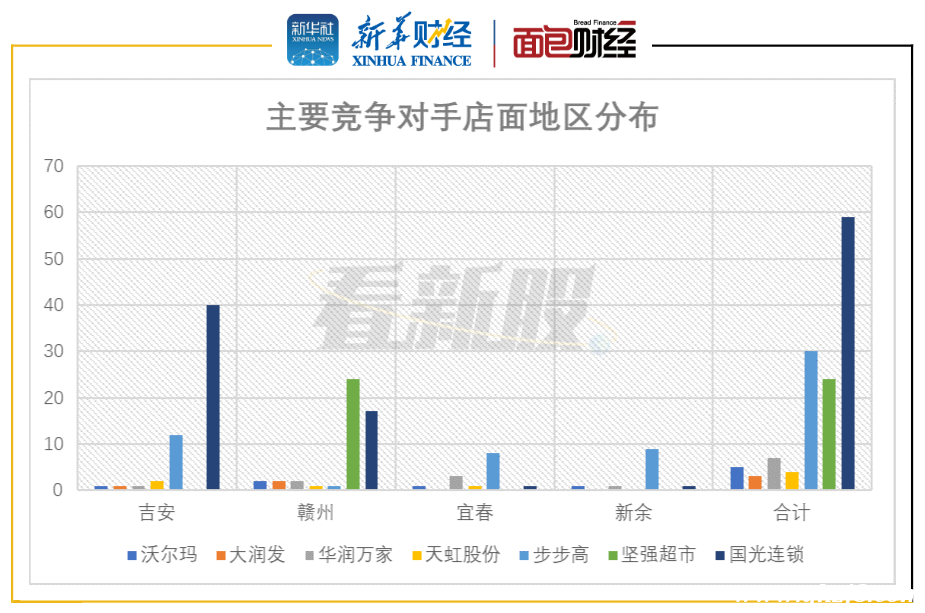

近年來,主要的競爭對手在贛州和吉安區域的門店開始增多,面對潛在進入者的威脅,公司需要通過IPO拓展自己的門店規劃,來實現規模經濟。

圖5:主要競爭對手店面地區分布

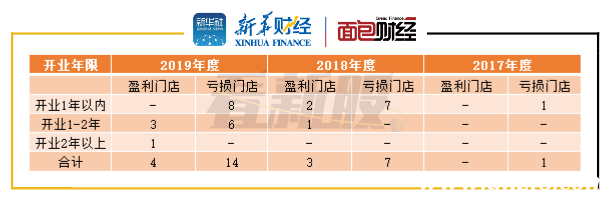

2019年公司新開8家門店,一般來說新門店開業后通常需經1-2年的培育期實現盈利,在此期間新門店可能處于虧損的狀態,導致公司短期內經營業績承壓。

圖6:2017-2019年國光連鎖盈虧門店情況

此外,受市場競爭環境以及潛在客戶人群分布等客觀因素的影響,新開門店租金及物業管理費支出導致的銷售費用的大幅增加使得公司在新店培育期內面臨一定經營業績壓力。

根據公司募集資金投資項目以及未來門店拓展規劃,未來公司新設門店將采取以租賃物業為主的方式經營,可能導致公司面臨期間費用大幅增加的經營風險。

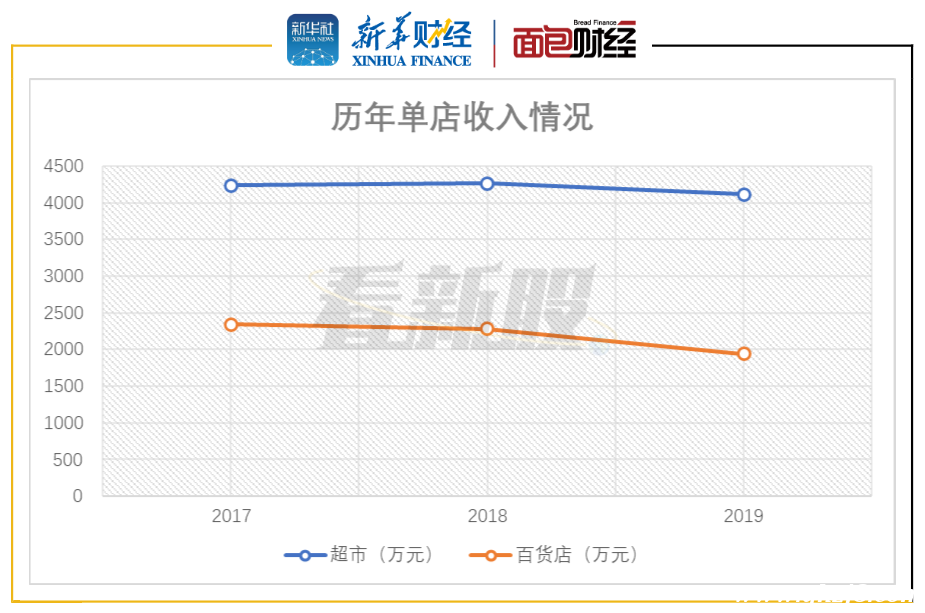

圖7:2017-2019年國光連鎖單店營收情況

2019年公司超市業態門店單店收入4114.97萬元,同比下降3%;百貨業態門店單店收入1942.47萬元,同比下降14.72%;結合前文所述新開店面存在的培育盈利期,IPO之后,公司擴大門店數量,短期可能會導致單店收入持續走低。

2020年一季度,超市門店的客單價大幅上漲,一季度的營業收入為66443.84萬元,同比增長 7.95%;歸母凈利潤為5343.72萬元,同比增長 12.34%。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。