味知香IPO闖關:加盟商虛構?近四年產能利用率持續下降

半成品菜供貨商蘇州市味知香食品股份有限公司(下稱“味知香”)正在沖刺A股。公司控股股東、實際控制人夏靖直接持有公司73%的股份,通過其控股蘇州金花生持有公司10%的股份,合計持有股份83%。

這家主營肉禽類、水產類等200余種半成品菜的銷售商,招股書中的財務數據表現靚眼。招股書顯示,在2016-2019年1-6月的報告期各期內,公司主營業務實現收入分別為2.89億元、3.55億元、4.60億元、2.33億元;凈利潤分別為4,147.79萬元、5,180.45萬元、7,112.49萬元、3,812.20萬元。

再來看公司現金流,招股書顯示,報告期各期末,味知香賬面資金余額分別為1,387.27萬元、4,287.51萬元、1.51億元、1.93億元;占流動資產的比分別為12.56%、33.99%、75.10%、82.43%,呈逐年上升趨勢。

來源:招股書

可以看到,味知香現金流充足,并不缺錢花。此外,報告期各期公司資產負債率逐年下降,截至2019年6月末,公司負債率僅為12.31%。而味知香此次將募集補充流動資金2.4億元,是否有必要。對此,市場質疑其有圈錢嫌疑。

以上各項指標的數據堪稱完美,完美到讓投資人拿著錢是不敢投。據了解,味知香是僅按照招股書準則的最低要求進行的信息披露。而且對于公司目前所占半成品菜市場份額,以及公司主要依靠經銷和加盟方式銷售,但在招股書中這些并沒有具體的數據支撐。

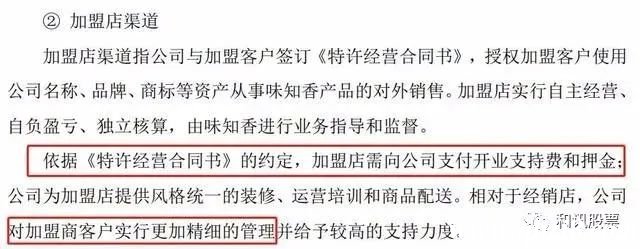

而關于公司經銷商和加盟商管理上,味知香只簡單給出,截至2019年6月30日,公司經銷商(不含加盟店)數量為975家、加盟店數量為606家;在整個報告期內,公司經銷商、加盟商如何增減則一筆帶過。

來源:招股書

招股書顯示,加盟商已經逐步發展成味知香的第一大收入來源,2016-2019年1-6月,來自加盟店的收入占比從3.71%逐步上升至45.27%。

但在招股書中,味知香并沒有詳細的披露加盟商客戶支持費、押金等的具體數據。

近四年產能利用率持續下降

半成品菜行業處于市場化競爭的環境中,產品之間銷售價格差異較小,企業需要通過規模化經營來降低整體經營成本,獲得合理的利潤空間。

此外,半成品菜產品多品種、小規模的生產特點也要求企業生產線在具備規模化生產的同時能夠柔性化調整,以適應不同產品切換生產的狀態。而企業實現規模化生產需要達到一定的銷售規模作為支撐,否則會出現生產線空置、產能過剩。

和訊網查閱招股書發現,近4年來,味知香生產線產能利用率持續下降,在報告期各期,公司產能利用率分別為107.44%、95.93%、81.49%、73.84%,下滑幅度較為明顯,公司產能處于超飽和狀態。

據招股書,公司報告期內主營業務毛利率高于可比的上市公司均值。但相比于競爭對手安井食品(123.110, 5.51, 4.69%)、海欣食品(7.600, 0.69, 9.99%)較為穩定的毛利率,味知香要稍微遜色一點。

來源:招股書

值得注意的是,在關于毛利率下滑的風險提示中,味知香存在報告期時間上的筆誤,對于招股書數據的整理都如此不嚴謹,如何讓投資者放心?

來源:招股書

銷售毛利率低,產能超飽和,味知香還要將此次將募集的2.75億元資金將用于“年產5千噸的食品用發酵菌液、及年產5萬噸發酵調理食品項目”。

此外,據招股書,報告期各期末,公司存貨凈額分別為3,167.55萬元、2,666.68萬元、4,723.65萬元、3,162.36萬元,占公司總資產的比例分別為25.80%、19.01%、21.90%、12.71%;其中,原材料占存貨余額比分別為57.25%、66.90%、58.40%、73.08%。其中,

可以看到,在公司產能超飽和狀態下,味知香新增的這些能否安全、完全的消耗掉可能要打個“?”了。畢竟公司主營產品的原材料牛、豬、雞等肉禽及魚、蝦等水產是有保質期的。

另外,值得注意的是,味知香還存在租賃房產產權瑕疵的風險。

公司位于蘇州市吳中經濟開發區旺山工業園興東路7號約8,700平方米的房產為公司主要的生產經營地,該房產是公司向蘇州鑫惠光學制品有限公司租賃取得,租賃期限為10年,自2017年1 月21日至2027 年1月20日。但截至招股說明書簽署日,該處房產仍尚未取得房屋權屬證明。如果未來該處房產應政府要求被拆除或其他因素導致公司無法繼續使用該處房產,將對公司的正常生產經營帶來重大不利影響。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。