獨立競爭暴露實力差距 赴港IPO的正榮服務正裁員

近期,物業公司港股上市此起彼伏,正榮服務也向港交所遞交了招股書,獨家保薦人是建銀國際。

據《每日財報》了解到的信息,正榮服務成立于1998年,是港股上市公司正榮地產(06158)旗下的一家綜合性物業管理服務提供商,公司業務共有三大主線,包括物業管理服務、非業主增值服務及小區增值服務。物業管理服務主要包括住宅及非住宅物業的清潔、安全秩序、景觀美化服務以及維修保養服務;非業主增值服務,主要包括協銷服務、房屋維修、前期規劃及設計咨詢以及交付前檢查服務;社區增值服務主要包括家居生活、停車場管理、租賃協助及公共區域增值服務。

截至2019年三季度,正榮服務在全國34個城市中擁有136個在管項目,覆蓋長江三角洲地區、海峽西岸地區、中西部地區及環渤海地區,在管項目總建筑面積約為2100萬平方米。按照相關機構的最新排名,正榮服務位列2019年中國物業服務百強企業第22名。

背靠大樹好乘涼,對外擴張顯差距

報告期內正榮服務的盈利實現快速增長,遠超同行業其他公司。2017年的營收為2.73億元,2018年則增長至4.56億元,增長率為67.2%;截至2019年9月30日公司獲得的收入為5.17億元,同比2018年前三季度增長了61.2%。凈利潤則由2017年的0.20億元增長至2018年的0.395億元,增長率高達95%,由2018年前三季度的0.285億元大幅增長至2019年前三季度的0.743億元,實現倍量增長。

《每日財報》注意到,業績快速增長的背后是母公司正榮地產集團的鼎力扶持,2017年—2019年前三季度,來自正榮地產提供的服務所產生的收益分別占總收益的88.2%、71.9%及67.7%。雖然在報告期內有所改變,但截止2019年前9個月,正榮服務營業收入中仍有近七成來源于正榮地產。

為了擺脫這種局面,正榮服務也在盡力對外擴張,但結果并不如人意,反而暴漏了自己和同行其他公司的實力差距,我們可以從中標率和單位面積的物業費兩方面來論證這一現實。

2017年-2019年前三季度,正榮服務對由正榮地產所開發項目的中標率為100%,但對管理第三方物業開發商做開發項目的中標率分別為22.7%、50.9%及27.6%,中標率直線下滑。

為了弄清行業其他公司的情況,《每日財報》查閱了保利物業的數據,2017-2019年前三季度,保利物業外拓項目中標率分別為49.1%、44.7%和36.4%,明顯優于正榮服務。

再來看一下物業費的收取情況,報告期內正榮服務第三方物業費用從2017年的每平方米2.91元/月,逐年下降至2019年前三季度的每平方米1.61元/月。而因第三方物業拓展費用的降低,導致正榮服務整體的平均物業管理費也從2017年的每平方米2.27元/月降至2019年前9個月的每平方米2.14元/月。為了保持盈利增長,正榮服務只能在營收結構的優化上發力,擴大利潤率高的業務部分。

截止到2019年前三季度,物業管理服務、非業主增值服務以及社區增值服務分別占總營收的48.9%、36.6%和14.5%,其中社區增值服務的毛利率最高,一直保持在40%以上,在2019年前三季度甚至達到了64.5%,其占收入比重已由2017年的5.7%增長至2019年前三季度的14.5%。從目前的情況來看,在整體對外擴張不順利的情況下,優化營收結構,擴大增值業務的規模是一個很好的選擇。

裁員潮襲來,負債水平已經預警

除了經營承受一定的壓力,正榮服務的負債率也已經達到預警水平。招股書披露的資產負債表顯示,截至2019年9月末,該公司負債總額達9.18億元,總資產為10.11億元,二者相除得到資產負債率為90.8%,而同行業的其他公司大多保持在80%以下,2017-2019年9月30日,正榮服務的債務包括銀行及其他借款總額分別為5億元、5.2億元、5.51億元。

高負債水平也開始制約公司的日常運營,節約成本被提上了計劃日程,裁員潮順勢而來。有內部員工透漏,在收入有限的背景下,為了成功上市只能選擇降低成本,作為勞動密集型產業,物業管理的人工成本普遍較高,降低人工成本自然也就成為重要的一環。

從去年11月開始,裁員基本就是每周裁一位,工作期在三年以上的有一些補償,即便是臨近春節,也就是疫情期間,裁員行動也沒有停止,部分員工帶著被裁員失業的消息度過春節。

據了解,公司自新聘了CHO黃圣之后,很快牽起了裁員潮。據報道,正榮服務招股書中宣傳的科技業務部分,目前負責運營的技術人員僅剩2名左右。

招股書的數據顯示,2017-2019年前三季度,正榮服務的人工成本分別約為1.46億元、2.23億元和2.24億元,分別占銷售成本72.8%、66.4%和65.0%。高企的人工成本直接拉底了正榮服務的毛利率。數據顯示,正榮服務的毛利率在報告期內分別為25.8%、26.5%、33.4%。雖然毛利率水平呈上升趨勢,但與目前港交所上市的物業管理公司相比,正榮服務的毛利率還存在較大的差距。《每日財報》 統計了24家在港上市的物業管理公司的數據,其中2018年的平均毛利率為39.24%。不僅是正榮服務面臨負債壓力,公司所依仗的正榮地產也由于不斷舉債而面臨資金困難的局面,2019年,正榮地產已經連續發起了8起美元債,共計約20億美元。

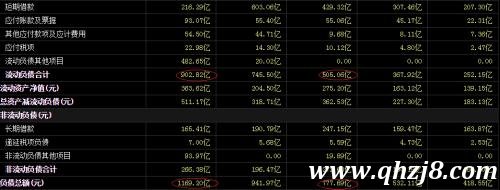

根據東方財富軟件上的信息,正榮地產的流動負債從2016年的505.06億元,增長到了2018年的902.82億元,截止到2019年上半年,這一數據進一步上升至944.18;而公司總負債也從2016年的777.69億元,增長到了2018年的1169.20億元,2019年上半年進一步增長至1262.18億元。作為正榮服務高度依賴的公司,正榮地產如果爆發債務危機,對于申請上市的正榮服務將會是毀滅式的打擊。

0條評論|0人參與網友評

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。