中概股“最美的花”都要回港股二次上市?

繼去年11月阿里巴巴(HK:09988)在香港二次上市成功之后,港交所近期正與攜程(NASDAQ:TCOM)及網(wǎng)易(NASDAQ:NTES)等內(nèi)地科技公司商討二次上市事宜。

港交所此前曾表示,內(nèi)地企業(yè)關(guān)于二次上市的咨詢出現(xiàn)了大幅增長(zhǎng)。

這些中概股有意回歸港交所,其中一個(gè)主要的原因是看到了阿里巴巴的成功。

阿里巴巴港股上市后上漲近20%

11月26日,阿里巴巴正式在港交所二次上市,發(fā)行5億新股,每股176港元,募資資金880億港元,上市首日便高開6.25%。

截至2020年1月2日收盤,阿里巴巴港股已上漲19.3%,報(bào)210港元,總市值超過4.5萬億港元,超過騰訊控股的總市值3.65萬億港元,成為港股的市值之王。

港股的發(fā)行也帶動(dòng)了阿里巴巴美股的走高,自2019年11月26日以來,阿里巴巴美股累計(jì)上漲11.6%。

回到港股的阿里,還有機(jī)會(huì)被納入恒指。

阿里巴巴的主要上市地在美國(guó),香港只是作第二上市地,目前香港發(fā)行的股份數(shù)目,只占總股本的2.7%,其余97.3%是在美國(guó)的存托股。不過,阿里權(quán)架構(gòu)一大特點(diǎn), 就是港、美份可以相互轉(zhuǎn)換,1股美國(guó)存托股可換成 8股香港普通股。

如果在香港的成交能占到兩地的交易總額(以美元計(jì))的 55%,聯(lián)交所將視阿里巴在港主要上市,這樣就符合成為恒指成份股的資格。

阿里帶頭眾多中概股回港,背后的原因是中概股在美國(guó)面臨著越來越嚴(yán)的監(jiān)管。

中概股遭遇嚴(yán)監(jiān)管

2019年12月7日,SEC(美國(guó)證監(jiān)會(huì))和PCAOB(美國(guó)公眾公司會(huì)計(jì)監(jiān)管委員會(huì),相當(dāng)于美國(guó)的“中注協(xié)”)發(fā)布聯(lián)合聲明——《關(guān)于審計(jì)質(zhì)量和監(jiān)管獲取審計(jì)和其他國(guó)際信息的重要作用聲明——關(guān)于在中國(guó)有大量業(yè)務(wù)的美國(guó)上市公司當(dāng)前信息獲取的挑戰(zhàn)討論》。

該聲明稱,如果重大的信息障礙持續(xù)存在,對(duì)美國(guó)上市公司采取補(bǔ)救措施可能是必要或適當(dāng)?shù)摹_^去的補(bǔ)救措施包括施以更嚴(yán)格的信披要求,以及施加更多的新證券發(fā)行限制。

與該文件相對(duì)應(yīng)的,PCAOB網(wǎng)站詳細(xì)列出了224家(名單有241家/次)遭遇審計(jì)障礙的上市公司名單及其審計(jì)機(jī)構(gòu)。

在這224家機(jī)構(gòu)中,有大量中國(guó)、比利時(shí)公司在列,包括BAJ等互聯(lián)網(wǎng)公司,還有生物科技、教育、醫(yī)藥等公司,總市值高達(dá)1.8萬億美元。

這份聲明的起因是,像百度、京東等中國(guó)公司在美上市和融資,但因?yàn)楣镜膶?shí)際運(yùn)營(yíng)主要是在中國(guó),受中國(guó)法律法規(guī)的限制,審計(jì)也都在中國(guó)境內(nèi)進(jìn)行,審計(jì)團(tuán)隊(duì)向SEC提交20-F的審計(jì)報(bào)告。

不過審計(jì)底稿、具體運(yùn)營(yíng)數(shù)據(jù)等一些關(guān)鍵信息不會(huì)交給美國(guó)SEC。SEC覺得信息獲取障礙會(huì)造成市場(chǎng)的不公平,所以要對(duì)中概股的信披、再融資提出更高的要求。

這份聲明可能導(dǎo)致中國(guó)上市公司在美國(guó)融資時(shí)遭遇更多的風(fēng)險(xiǎn)定價(jià)補(bǔ)償要求,或者被監(jiān)管當(dāng)局施以更嚴(yán)格的信披要求、施加更多的新證券發(fā)行限制。這對(duì)于尋求在美國(guó)發(fā)展及融資的中國(guó)公司而言,構(gòu)成巨大風(fēng)險(xiǎn)和挑戰(zhàn)。

知情人士表示,這個(gè)聲明還不是具體實(shí)施方案,但是不排除SEC后續(xù)采取措施,對(duì)中概股提出更嚴(yán)格的審核要求。

這份報(bào)告給市場(chǎng)提供了一份索引,即名單上的224家公司股票存在審計(jì)風(fēng)險(xiǎn)。對(duì)已經(jīng)或?qū)で笤诿郎鲜械墓緛碚f,或?qū)⒚媾R更嚴(yán)格的審核要求,并可能付出更高的融資成本及其他代價(jià)。

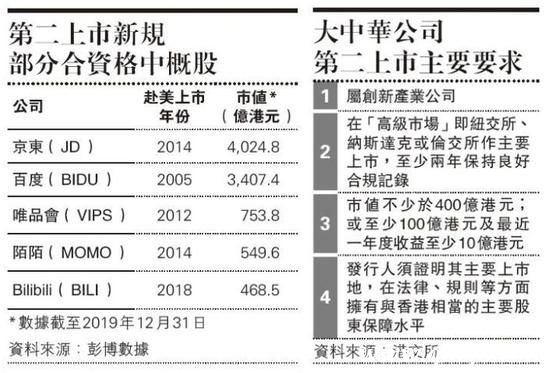

符合香港二次上市新規(guī)要求的中概股約有30家

對(duì)于尋求分散風(fēng)險(xiǎn)的的中概股來說,港交所是一個(gè)不錯(cuò)的選擇。

港交所機(jī)制較為健全,與國(guó)際接軌程度較深,運(yùn)行機(jī)制高效。此外,對(duì)于在港上市的公司而言,很多公司的業(yè)務(wù)運(yùn)行分布在全球各地,并非局限在香港本地。

港交所設(shè)立二次上市規(guī)則已久,惟主要限于海外公司,業(yè)務(wù)重心在大中華地區(qū)的企業(yè)不能采用。

直至2018年港交所修例,允許內(nèi)地企業(yè)以二次上市形式在港掛牌,但門坎頗高,首先是必須在英、美等少數(shù)‘高級(jí)市場(chǎng)’上市,其次是市值不少于400億元,或市值不少于100億元及最近一年度收益至少10億元。

據(jù)統(tǒng)計(jì),目前于美股上市的內(nèi)地公司近200家,以2019年12月31日市值計(jì),符合標(biāo)準(zhǔn)的美股約30只,另有4只市值亦接近此數(shù)。

其中于紐交所或納斯達(dá)克上市、市值又達(dá)400億元規(guī)模的中概股,包括互聯(lián)網(wǎng)巨頭京東、百度等,亦有新興公司如Bilibili(NASDAQ:BILI)、51job(NASDAQ:JOBS)等。

至于去年才上市的瑞幸咖啡(NASDAQ:LK),市值90.8億美元(約707億港元),但因上市不足兩年,未確定是否符合資格。

其余市值介乎100億元至400億元的15家公司,名氣普遍稍遜,但業(yè)務(wù)更多元化,包括金融科技公司如泛華金融(NYSE:CNF),醫(yī)藥股泰邦生物(NASDAQ:CBPO)等。

利好港交所

如果能有更多的中概股回歸港股,對(duì)于港交所(HK:00388)來說,也是一個(gè)大利好。

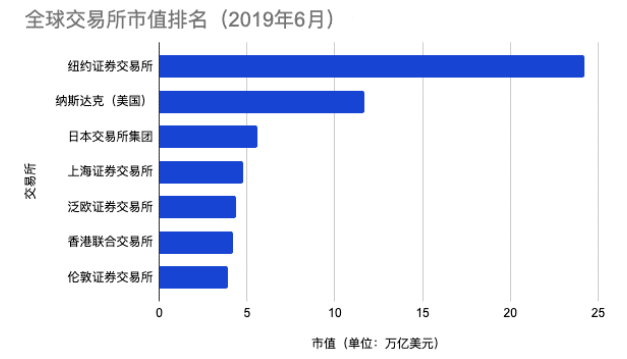

一直以來,港交所沒有在飛速變化的經(jīng)濟(jì)世界中及時(shí)跟上腳步。

彭博數(shù)據(jù)顯示,港交所在過去十年上市的公司中,新經(jīng)濟(jì)公司市值的占比僅為3%,而納斯達(dá)克、紐交所卻分別高達(dá)60%和47%。

港交所在股票市場(chǎng)總市值也掉了隊(duì),截止到2020年1月2日,港交所內(nèi)股票總市值排名第六,不及上交所。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。