普門科技沖科創板:體外診斷產品毛利率低 研發投入高

醫療器械企業——普門科技此前已通過科創板首發上市申請,準備進入注冊流程。

財務數據顯示,2016年至2018年期間公司營業收入和凈利潤增長較快,年復合增速分別為35.86%和186.59%。但政府補助和稅收優惠對利潤貢獻較大,兩者合計占2019年上半年凈利潤的三成之多。

招股書中表示,公司是一家研發驅動型的醫療器械企業,專注治療與康復解決方案和體外診斷產品線的開發及技術創新。研發投入方面,公司研發費用金額在同業上市公司中屬于中游水平,研發費用率在行業中排名較高。

對于此次上市,公司擬采用第一套上市標準,即:

“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

實控人持股近六成,募資6億用于提升產能和產品研發

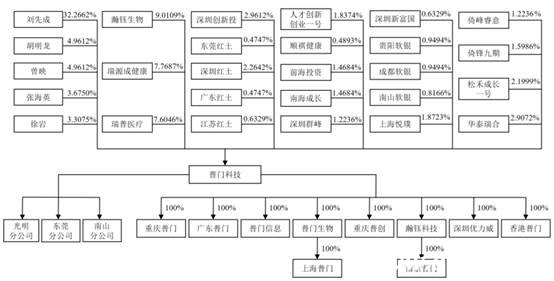

公司董事長劉先成是普門科技的控股股東、實際控制人。截至招股書簽署日,劉先成直接持有普門科技32.27%的股份。同時,劉先成分別擔任瀚鈺生物、瑞源成健康、瑞普醫療執行事務合伙人,實際支配三個持股平臺擁有對普門科技的表決權,間接控制公司24.38%股份。劉先成通過直接和間接方式合計持有普門科技56.65%股權。

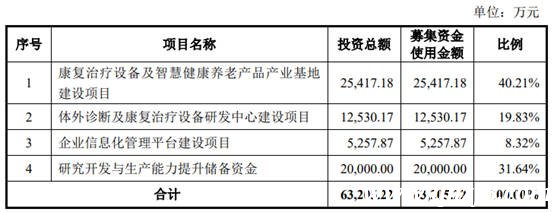

公司本次擬發行股票不超過4,300萬股,預計募集資金使用金額為6.32億元,主要用于公司現有產品產能提升、技術升級和同類新產品的研發開發。其中投資項目包括康復治療設備及智慧健康養老產品產業基地建設項目、體外診斷及康復治療設備研發中心建設項目和企業信息化管理平臺建設項目等。

上海眾華資產評估有限公司和中瑞世聯資產評估(北京)有限公司,結合普門科技報告期內外部股權融資估值以及采用可比上市公司比較法做出評估,預計普門科技計市值不低于10億元。

營收利潤增長較快,政府補助和稅收優惠對利潤貢獻較大

普門科技是一家醫療器械企業,專注于治療與康復解決方案和體外診斷產品線的開發及技術創新,目前主營業務為治療與康復產品、體外診斷設備及配套試劑的研發、生產和銷售。

2016年至2018年,公司的營業收入由1.75億元增長至3.23億元,年復合增速為35.86%,營收主要來源于治療與康復類產品和體外診斷類產品。其中,治療與康復類產品的收入占比在35%~42%之間,體外診斷類產品的收入占比在58%~65%之間。

凈利潤方面,公司由2016年的987.93萬元增長至2018年的8,114.40萬元,年復合增長率為186.59%。值得注意的是,政府補助和稅收優惠在凈利潤中的占比相對較大。

2016年至2019年上半年的報告期內,公司確認剔除軟件退稅稅收優惠后的政府補助收益分別為1,786.52萬元、1,540.74萬元、2,031.49萬元和792.05萬元,占當期利潤總額的比例分別為153.04%、28.29%、22.66%和13.43%;確認所得稅、增值稅稅收優惠697.77萬元、1,114.32萬元、2,157.70萬元和1,228.04萬元,占當期利潤總額的比例分別為59.77%、20.46%、24.07%和20.82%。

報告期內,普門科技的營業收入和凈利潤都保持相對較快的增長速度,但政府補助、稅收優惠等方面對公司利潤貢獻較大。公司在招股書中也表示了政府補助的可持續性風險以及稅收優惠的政策變化風險影響未來經營業績的可能性。

體外診斷產品毛利率低于同業均值,治療與康復產品毛利率高于同類產品公司

2016年至2019年上半年,普門科技的綜合毛利率分別為60.35%、60.98%、59.57%和59.86%,均低于可比公司毛利率平均水平。公司在招股書中表示,其原因主要為公司的特定蛋白分析儀產品是通過 SYSMEX 的銷售渠道在國內市場完成大規模裝機,公司在銷售價格方面給予一定的折扣。

具體到產品類別來看,2016年至2018年公司體外診斷產品毛利率分別為49.11%、49.29%和50.42%,呈小幅度上升趨勢,但低于邁瑞醫療(177.000, -2.85, -1.58%)、安圖生物(94.680, -0.46,-0.48%)及萬孚生物(51.970, 0.07, 0.13%),與理邦儀器(7.230, 0.05, 0.70%)相若。

公司體外診斷產品中的儀器設備類毛利率在逐年降低,由37.28%下降至29.5%。相比儀器設備類,試劑類體外診斷產品的毛利率水平要高得多,三年維持在64%左右。對比將體外診斷設備和試劑進行拆分披露的安圖生物,其設備及試劑毛利率比例關系與普門科技基本一致。但安圖生物的試劑類產品毛利率要高于普門科技,儀器設備類產品毛利率低于普門科技。

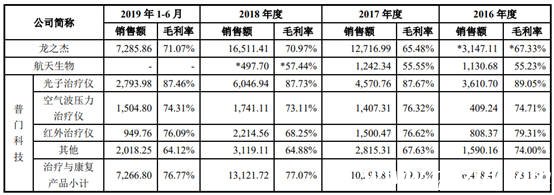

公司治療與康復產品的毛利率總體維持在較高水平,2016年至2019年上半年分別為83.18%、79.03%、77.07%和76.77%,高于同類產品公司的毛利率。其中,龍之杰的空氣波壓力治療儀和紅外治療儀屬于公司同類產品,航天生物的光子治療儀和紅外治療儀屬于公司同類產品。

研發費用率位于行業較高水平

招股書介紹,普門科技是研發驅動型企業,具備跨越治療與康復產品和體外診斷產品兩大類不同領域的研發和產業化能力,公司重視技術創新和產品研發的各項投入。

2016年至2019年上半年,公司研發費用分別為3,943.81萬元、4,997.35萬元、6,667.07萬元和3,267.56萬元,呈逐年上漲趨勢。研發費用主要為研發人員工資、獎金和研發物料支出,合計占比在七成以上。截至2019年6月底,公司研發人員共計265人,占全體員工人數的比例超過三分之一。

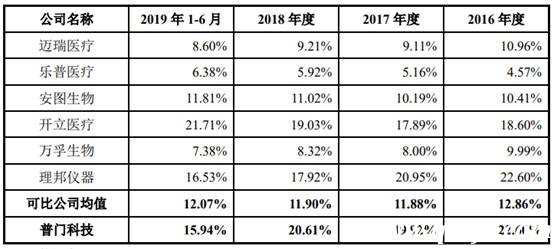

普門科技在研發投入的金額規模上和部分同業上市公司有較大差距,但研發費用率方面遠高于行業平均值。2016年至2019年上半年,公司研發費用占營業收入的比例分別為22.60%、19.92%、20.61%和15.94%,而同業上市公司均值分別為12.86%、11.88%、11.90%和12.07%。具體到公司而言,普門科技的研發費用率和開立醫療(24.430, 0.33, 1.37%)以及理邦儀器的水平相當。

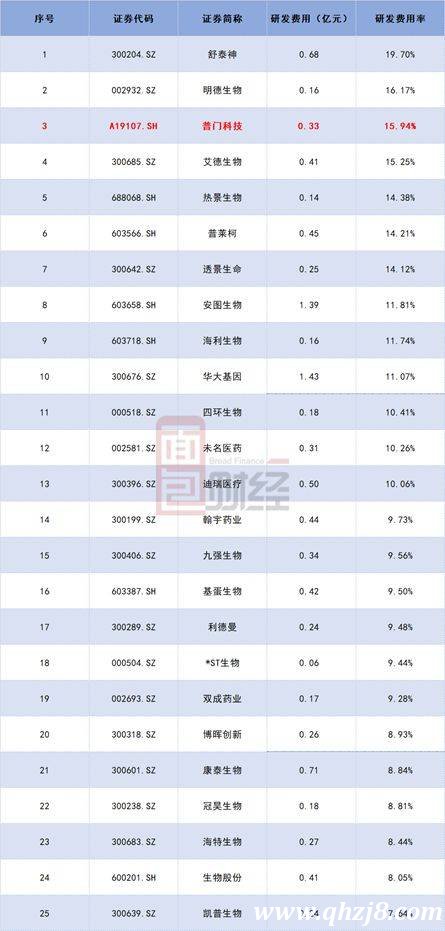

將普門科技2019上半年的研發投入情況對比Wind生物科技行業中所有已上市的公司來看,普門科技的0.33億元的研發費用金額在行業中處于中游水平,但研發費用率在51家已上市的生物科技公司中排名第三,僅僅次于舒泰神(11.970, -0.03, -0.25%)(19.70%)和明德生物(39.970, 0.51, 1.29%)(16.17%)。

以下列示的是2019年上半年研發費用率排名前25名的生物科技公司。

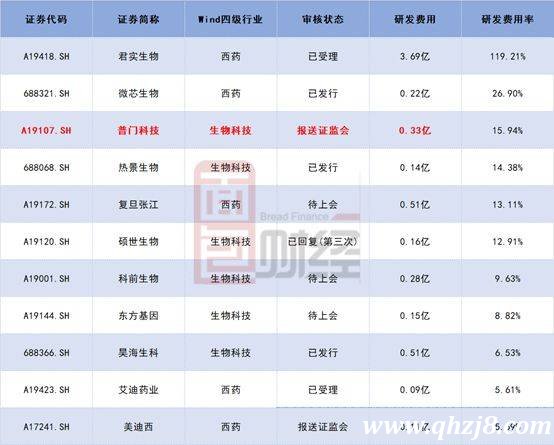

普門科技的研發費用率在準備科創板上市的企業中也屬于較高水平。

自2019年科創板開板以來,截止10月14日,申報的生物醫藥產業公司共有24家。就已經披露2019年上半年研發投入情況的企業而言,普門科技的研發費用率排名第三。

這里解釋一下,君實生物研發費用率119.21%,顯著高于同業水平。其主要原因為君實生物臨床階段的研發費用保持大規模的增長,同時在研產品“特瑞普利單抗”自 2019 年 2 月末起才開展銷售,相應收入金額相對較低。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。