芯源微擬科創板上市:募資3億 政府補助貢獻六成利潤

芯源微(沈陽芯源微電子設備股份有限公司)日前披露了科創板首次公開發行股票招股說明書(上會稿)。上交所信息顯示,其將于10月21日上會。

公司擬采用第一套上市標準,即“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

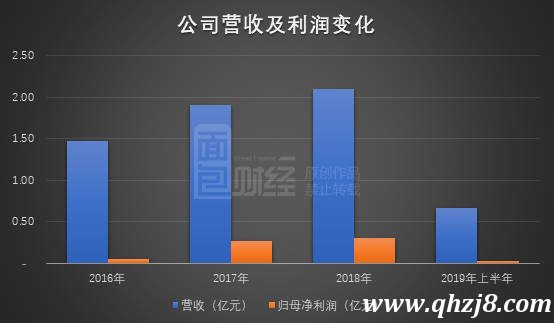

財務資料顯示,2016-2018年,公司分別實現營業收入1.48億元、1.90億元和2.10億元,歸母凈利潤分別為492.85萬元、2626.81萬元和3047.79萬元。

半導體設備生產商,擬募資3.78億元

芯源微主要為下游集成電路、LED芯片等半導體產品制造企業提供光刻工序涂膠顯影設備或單片式濕法設備等產品。

展開剩余76%

根據招股說明書,公司產品已實現批量銷售,截至2019年3月31日,已累計銷售680余臺套,目前已打入包括臺積電、長電科技(16.950, -0.19, -1.11%)、華天科技(5.450, 0.01, 0.18%)、通富微電(11.240, -0.16, -1.40%)、晶方科技(20.650, -0.03, -0.15%)、華燦光電(5.080, -0.01, -0.20%)、乾照光電(4.700, -0.01, -0.21%)、澳洋順昌(3.850, 0.20, 5.48%)等廠商。

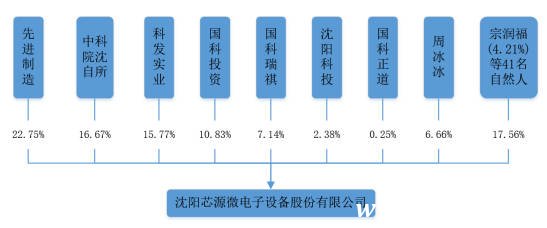

股東方面,公司無控股股東及實際控制人,持股5%以上股份的股東包括先進制造、中科院沈自所、科發實業、國科投資、國科瑞祺及周冰冰。截至招股說明書簽署日,公司股權結構圖如下:

根據招股書,公司擬發行不超過2,100萬股,募資37,778.97萬元。募集資金主要用于高端晶圓處理設備產業化項目及高端晶圓處理設備研發中心項目,擬投資額分別為23,860.73萬元及13,918.24萬元。

政府補助貢獻主要利潤

財務資料顯示,2016-2018年,公司分別實現營業收入1.48億元、1.9億元和2.1億元,歸母凈利潤分別為492.85萬元、2626.81萬元和3047.79萬元,經營性凈現金流分別為6,687.18萬元、4,246.40萬元和-2,831.55萬元。

公司利潤中,政府補助金額較高。2016-2018年,公司計入當期損益的政府補助金額分別為820.99萬元、2,235.36萬元及2,123.22萬元,占同期利潤總額的比例分別為171.62%、74.63%和64.61%,占比較高。

其中,政府補助中公司收到的軟件產品增值稅即征即退金額分別為204.89萬元、966.34萬元和910.86萬元,占報告期各期扣非后的凈利潤的比重分別為582.40%、62.37%和45.32%。

更新的財務數據顯示,2019年1-6月,公司實現營業收入6,701.77萬元,較2018年1-6月增長1,767.12萬元或35.81%;凈利潤286.84萬元,較2018年1-6月增長714.26萬元。

170億美元市場規模,能否實現進口替代?

行業來看,公司所處的半導體設備行業具有較高的技術壁壘、市場壁壘和客戶認知壁壘,行業目前主要被國外少數幾家巨頭所壟斷,市場新進入者通常需要相當長的時間才能通過下游企業的工藝驗證。

根據VLSI Research統計,2018 年全球半導體設備系統及服務銷售額為811億美元,其中美國應用材料、荷蘭阿斯麥、美國泛林集團、日本東京電子、美國科天前五大半導體設備制造廠商占據了全球半導體設備市場65%的市場份額。

其中,美國在等離子刻蝕設備、離子注入機、外延生長系統、化學氣相沉積設備、濺射設備、退火設備、鍍銅設備、去膠設備、掩膜版制造設備、工藝檢測設備、圓片清洗設備、部分測試設備等方面占據優勢,日本在光刻機、涂膠設備、顯影設備、封裝及測試設備、氧化/LPCVD設備、等離子刻蝕設備、化學氣相沉積設備、檢測設備、傳送裝置等方面具有優勢,荷蘭則在高端光刻機方面居于國際領先地位。

根據SEMI統計,2018年中國大陸地區半導體專用設備銷售規模達到128億美元,為全球第二大市場。SEMI預計未來中國大陸地區半導體專用設備市場仍將保持增長態勢,2020年市場規模將達170.6億美元。

但目前國內半導體設備還主要依賴進口。根據招股書援引中國電子專用設備工業協會的統計數據,2018年國產半導體設備銷售額預計為109億元,自給率約為13%。中國電子專用設備工業協會統計的數據包括集成電路、LED、面板、光伏等設備,實際上國內集成電路設備的國內市場自給率僅有5%左右,在全球市場僅占1-2%,技術含量最高的集成電路前道設備市場自給率更低。(YYL)

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。