虎視傳媒申請港股主板IPO 太依賴臉書、谷歌等平臺

9月25日,資本邦訊,虎視傳媒有限公司(下稱“虎視傳媒”)提交港交所主板IPO上市招股書。

虎視傳媒是一個直接或透過媒體發佈商的指定經銷商,并間接連接廣告主與媒體發布商的線上廣告平臺。公司策略性地重點覆蓋頂級媒體發佈商,包括臉書、谷歌、 Snapchat、推特及雅虎。公司為臉書中國區優質合作伙伴(‘CEP’)及于二零一八年的臉書使用流量方面,公司在臉書的25家CEP中排名第二。公司亦自二零一六年起成為谷歌在谷歌廣告語經銷商項目(Google AdWords Reseller Programme)中的合作伙伴。此外,我們自二零一八年起成為百度授權的Snapchat銷售代表。

招股書顯示,虎視傳媒的線上廣告平臺提供一站式服務,滿足廣告主獲取用戶的需求以及滿足媒體發佈商的變現需求。平臺向廣告主提供用戶獲取服務,其中包括于媒體發佈商平臺開設廣告主賬戶及╱或進行充值、廣告設計、廣告優化及廣告活動整體管理等服務,并向其收取費用。平臺亦向媒體發佈商提供服務,向彼等收取協助彼等將廣告庫存變現的返點并向其支付于彼等廣告庫存投放廣告的流量獲取成本。

另外,資本邦了解到,到2018年,虎視傳媒的媒體發布商覆蓋協助我們的廣告主投放廣告至約250個國家及地區的用戶,共實現廣告展示次數約24,730百萬次。

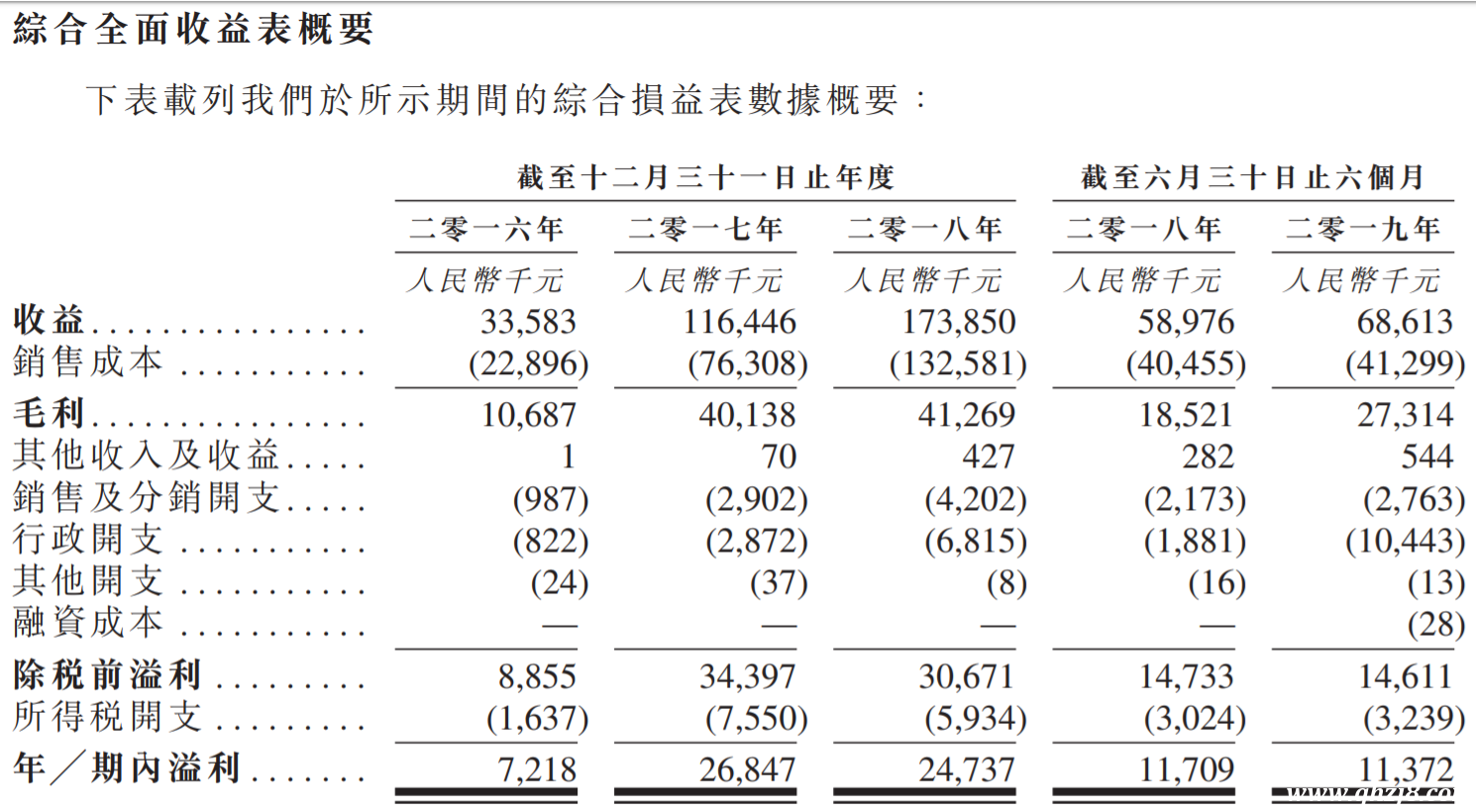

于往績記錄期間,公司總收益由2016年的3360萬元增加至2018年的1.74億元,復合年增長率為127.5%。同時,公司于截至2019年6月30日止六個月的總收益為6860萬元,而截至2018年6月底是5900萬元。報告期內,虎視傳媒的期內溢利分別是721.8萬元、2684.7萬元、2473.7萬元、1137.2萬元。

報告期內,虎視傳媒收益中分別有76.8%、 78.3%、88.5%及64.8%是來自采用CPA定價模式向廣告主收取的費用。

虎視傳媒稱,公司涉及多項風險及不明朗因素,包括:

(i)公司經營歷史短暫,在迅速發展及不斷演變的行業中面臨著各種風險及不明朗因素。我們有限的經營歷史令評估我們的財務狀況、業務及前景存在困難;

(ii)公司嚴重依賴我們的數名最大客戶;倘我們未能維持與該等最大客戶的關係,則我們的財務狀況、營運業績及前景可能會受到重大不利影響;

(iii)公司的線上廣告服務很大程度上依賴于有限數量的頂級媒體,包括臉書、谷歌、Snapchat、推特及雅虎;倘我們未能與該等頂級媒體發佈商維持關係,則可能會嚴重損害我們的業務;

(iv)若公司無法推出新的或升級的服務,以緊貼在線廣告行業的技術發展或新業務模式,或廣告主及媒體發佈商不斷轉變的需要,則我們的業務、財務狀況及經營業績可能受到重大及不利影響;

(iv)公司的業務須符合復雜且不斷演變的法律法規,尤其是有關數據私隱的法律法規。此等法律法規當中不少可能有變且詮釋上不明,可能會引起申索、令我們的業務慣例改變、遭受金錢懲罰、營運成本增加,或令用戶增長或互動下滑,或在其他方面對我們的業務不利;

(v)公司預期將繼續面對激烈的競爭。若我們無法于其他在線廣告公司中脫穎而出,則我們可能會流失廣告主或媒體發佈商,以及我們的收益可能下滑。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:科創板亟待擺脫散戶屬性

- 下一篇:四板估值亂象約束在即 市場化機構瞄準估值業務