澳寶集團推遲港股IPO 預計將于第四季度登陸港交所

據(jù)獨角獸早知道獨家消息源,澳寶集團推遲原計劃本月舉行的聽證會,該公司預計將推遲至第四季度赴港上市。

從一瓶沐浴露起家,成長為中國第五大代工企業(yè),老牌洗護以及OEM企業(yè)澳寶集團終于要奔向資本市場了。

7月3日,據(jù)香港交易所(243.6, -1.60, -0.65%)披露信息顯示,澳寶化妝品集團有限公司近日遞交的港股上市申請已獲港交所受理。

近三年營收逐年增長,七成收入依賴代工

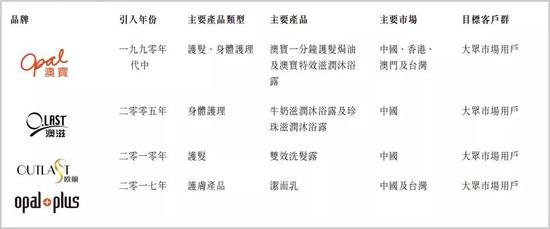

相信廣東的消費者應該不會對澳寶這個牌子感到陌生,作為一個誕生于1994年的老牌洗護企業(yè),澳寶在國內(nèi)的業(yè)務主要集中在華南地區(qū),并且擁有4個自有品牌。

2018年底,澳寶品牌在華南地區(qū)銷量排名第三,在中國位列10強。此外,公開資料顯示,澳寶集團還是屈臣氏、百雀羚等品牌代工(OEM)企業(yè)。根據(jù)弗若斯特沙利文報道,2018年,按收益計,澳寶集團的OEM/ODM業(yè)務于中國的個人護理及美容行業(yè)中排名第五。

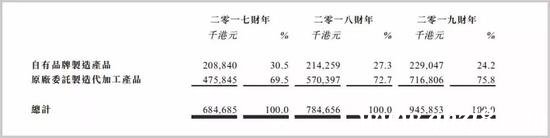

招股書顯示,2017財年、2018財年和2019財年,澳寶的收益分別為6億元(人民幣,下同)、6.8億元、8.3億元,同期年內(nèi)溢利分別為1.2億元、1億元、1.65億元。

擁有超過20年的歷史,“自有品牌制造+原廠委托制造代加工”為澳寶主要業(yè)務模式。在招股書中,澳寶明確表示,公司的大部分收益來自代工業(yè)務,在代工業(yè)務板塊,澳寶已建立多元化的客戶群體,例如Walgreens BootsAlliance Inc(WBA)、屈臣氏、百雀羚及歐芭化妝品。近三年,代工產(chǎn)品的收益占集團總收益的比重逐年增加,依次為69.5%、72.7%、75.8%。

不過,集團毛利率由2017財年的37.4%下跌至2018財年的35.2%,主要由于代加工產(chǎn)品銷售的毛利率有所下跌所致。

自有品牌走下坡路,擬開拓華東市場

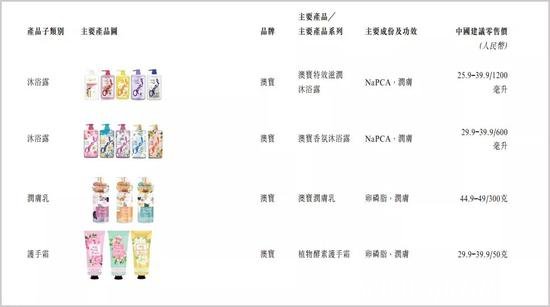

招股書顯示,目前,澳寶集團的自有品牌產(chǎn)品分為六類,護發(fā)、身體護理、護膚、化妝品、香水產(chǎn)品以及禮品套裝。收益主要來自于護發(fā)產(chǎn)品,約占3成,此外,禮品套盒錄得最快增長。

2018年,集團不在局限于洗沐產(chǎn)品,將自有品牌的生產(chǎn)拓展至護膚品,子品牌Opalplus專注于潔面乳,面向大眾市場客戶。

不過,由于競爭的加劇以及線上銷售的沖擊,其自主品牌在不斷走下坡路。公司自有品牌制收益占比分別是30.5%、27.3%及24.2%,自有品牌份額呈下降趨勢。

渠道分銷方面,截至2019年3月31日,澳寶自有品牌向中國15個省、直轄市或自治區(qū)的84家經(jīng)銷商,及通過多個全國性的網(wǎng)上電子商務平臺(如天貓及京東)銷售自有品牌製造產(chǎn)品。

澳寶還表示,公司欲進一步提升網(wǎng)上銷售。就目前電商后臺的收貨數(shù)據(jù)顯示,除了廣東,自有品牌的消費群體主要來自廣西、四川、福建及上海等地的消費者。

招股書還披露了集團的未來發(fā)展戰(zhàn)略。

為拓展華東的客戶,集團將在浙江建立一新生產(chǎn)基地,擬集中生產(chǎn)銷往華北和華東的自有品牌產(chǎn)品,還有銷往華東的OEM產(chǎn)品。此外,在產(chǎn)品上,集團將于今年第四季度推出防脫育發(fā)洗發(fā)水。

同時,招股書還給出了多項風險提示:比如,澳寶也存在對經(jīng)銷商、零售商的業(yè)務常規(guī)及銷售活動的控制權(quán)有限的情況;同時也存在自有品牌產(chǎn)品的在線銷售易受中國第三方電子商務平臺和電子商務法規(guī)的不確定性影響;市場占有率下跌或原廠委托制造代加工客戶所提供的產(chǎn)品組合變動均可影響公司的收益;部分原廠委托制造代加工客戶的業(yè)務模式未必可持續(xù)等多方面風險等。

這也是代工企業(yè)面臨的通病——被動性很大,易受上下游業(yè)務波動影響。

據(jù)某專業(yè)機構(gòu)分析報告指出,沿原料生產(chǎn)與供應商、生產(chǎn)制造商、品牌商、代理商、渠道商五個環(huán)節(jié)來看,化妝品層層加價。銷售給終端消費者價格在 100 元的化妝品,生產(chǎn)制造商、品牌商、代理商和渠道商的利潤分別約為 1 元、5.25 元、5 元和10 元。代工企業(yè)普遍缺錢,需要謀求轉(zhuǎn)型。

隨著國內(nèi)最大的代工企業(yè)諾斯貝爾成功借道青松股份主板上市,代工企業(yè)在資本市場尋求機會的趨勢越發(fā)明顯。

本站部分文章來自網(wǎng)絡,版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。