中金:科創板建設仍需注重國際視角 提升外部競爭力

孕育出眾多全球知名科技公司的納斯達克被投資者廣泛認為是培育創新型、科技型、成長型公司最成功的市場之一。在本文中我們通過對比納斯達克的長期發展以及國內中小板和創業板的建設,來探討科創板可能會為我們帶來哪些變化。科創板是中國支持科創企業、推進金融供給側改革的重要工程,在科創板試行的注冊制改革、市場化發行、支持尚未盈利和同股不同權企業上市、放開漲跌停機制等多項制度安排也是投資者持續關注的焦點。

納斯達克在培育優秀企業上有獨到之處,中小創尚在起步階段但不乏亮點,科創板有望“錦上添花”。

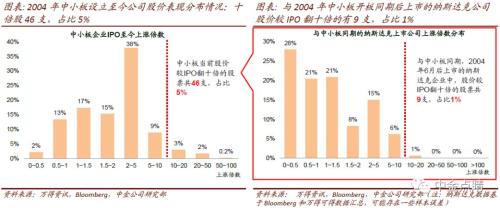

成立已近半個世紀的納斯達克培育出了微軟、亞馬遜、蘋果等眾多全球知名企業,其成長過程也給投資人帶來豐厚回報。基于彭博數據我們粗略統計上世紀90年代至今納斯達克板塊中回報超十倍的個股有131支,占仍在上市公司數量的8%。與之相比,成立至今僅15年的中小板和接近10年的創業板目前從板塊及頭部企業規模上尚不具備可比性(納斯達克與創業板市值最大的企業市值規模相差36倍)。

不過從企業回報的角度來看,1)中小板成立至今股價上漲超十倍公司46支,占公司數量的5%;創業板成立至今股價上漲超十倍公司13支,占比2%。占比均高于有同期統計數據的納斯達克情況;2)中小板設立至今企業回報的中值2.1倍,均值3.4倍。創業板設立至今企業回報的中值2.2倍,均值2.8倍,均高于同期的納斯達克企業回報中值和均值;3)長期來看,納斯達克和中小創這些高回報企業與其業績的高成長具備明顯的正相關性。

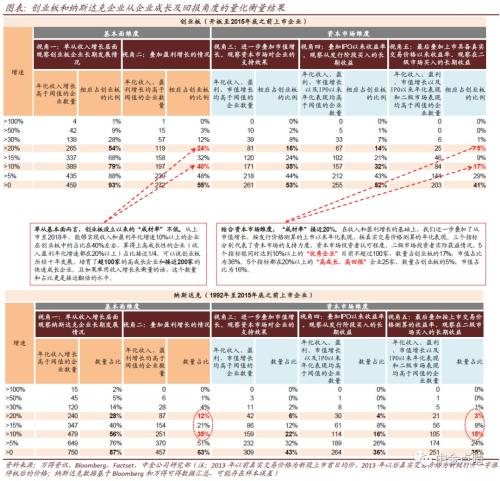

統計顯示成長性(主要觀察收入和盈利年化增速2個指標)和回報(包括市值、分別按發行價格和真實交易價格[1]測算的年化增長/表現這3個指標)都在10%以上的“優秀企業”創業板有84家,占板塊企業數量的17%(VS.納斯達克15%)。都在20%以上的“高成長、高回報”企業創業板25家,占比5%( VS.納斯達克3%)。科創板有望成為中國培養優秀成長企業的又一平臺,允許尚未盈利和同股不同權企業上市進一步提升了國內資本市場的包容性,提升資本市場服務實體經濟的能力。

納斯達克高回報公司主要來自科技、可選消費等新經濟產業,未來科創板的“科技”屬性可能更為突出。

納斯達克十倍股公司中信息技術行業占比最高(33%),其次是可選消費(23%)。中小創十倍股公司中醫藥板塊占比最重(29%),其次是信息技術(22%)。以支持科技創新企業為主的科創板目前擬上市企業中信息技術行業公司占比最重(超過50%),其次是高端機械和生物醫藥。

結合當前的全球科技發展趨勢以及中國的產業升級趨勢,我們認為科技、醫藥、消費這些新經濟行業中長期來看仍有望是高回報公司相對集中的領域,技術領域限制的增加不會阻斷這一趨勢,反而可能會使得國內更加重視在技術上產業自主和國產替代的戰略意義,工程師紅利及具備潛力的內需市場也為這些企業提供了發展空間。

納斯達克通過市場化的上退市制度實現高效的優勝劣汰。國內市場相關政策仍有完善空間。科創板有望成為“試驗田”。

根據彭博不完全統計結果顯示,納斯達克近30年退市公司超過6000家,而中小創十年來退市企業數量只有個位數。從退市原因上分析,納斯達克退市公司主要以主動退市為主,尤其是近十年來的退市企業80%左右都屬于主動退市,且主要原因是并購重組。本次科創板在建設過程中采取了更為市場化的IPO注冊制度和更為嚴格的退市規定,能否見效尚需時間檢驗。

考慮到在當前國內經濟仍處于中高速增長環境下,且企業上市在資本市場當前發展階段仍然具備一定的稀缺性,我們預計未來2-3年主動退市的企業占比不多,仍將以被動退市為主。但更長期來看,隨著國內資本市場的日趨成熟,上市企業和非上市企業之間品牌效應差距下降,注冊制效果日益明顯,科創板出現主動退市的企業占比有望提升。

與納斯達克相比,科創板和中小創的建設仍需注重國際視角,提升外部競爭力。

納斯達克前十大公司(市值排序)其本土收入規模是中小創前十大公司國內收入規模的6倍,而非本土收入規模的相互差距則高達53倍。從雙方的海外收入占比來看,納斯達克前十大公司海外收入占比48%,中小創前十大公司僅為10%。從上市公司的國際化程度來看,納斯達克吸引了包括百度、網易、攜程等優秀中國企業赴美上市,而國內資本市場在外資上市方面障礙重重。

雖然擁有國內的廣闊內需優勢,但長遠來看,一方面促進推動國內高科技、高工業附加值企業“走出去”、提升全球競爭力;另一方面吸引優秀外企上市,提升資本市場的國際化水平可能也是國內資本市場未來建設值得關注的方向,科創板在吸引紅籌企業上市等方面做了較多努力,未來或可以考慮進一步加大對外開放步伐,如在引入外資企業和海外投資者上做突破性嘗試。

截止6月23日科創板受理企業已經達到125家,按初步招股書統計的計劃募資合計1170億元。這些公司2018年收入均值13.8億,中值4.3億;凈利潤均值1.3億,中值0.8億;ROE均值25%,中值21%;經營性現金流均值1.6億,中值0.7億;研發占收入比重均值11%,中值8%。目前受理企業中信息科技領域公司占比最重,其次是生物醫藥與高端裝備,還有一些來自新材料、新能源和節能環保領域的企業。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。