投到一個IPO,不同輪次的VC/PE能賺多少倍?

本文其實作于2020年春節期間。常讀常新,雖時隔1年,仍有不少啟發。今天再次分享,希望正在從事創業和投資的你有所收獲。

天使投資回報的中位數是37.49倍。除去拼多多、瑞幸咖啡、房多多三個比較特殊的例子之外,大多數天使投資的回報倍數在20-55倍之間。

A輪投資人的回報倍數比天使投資的倍數要低的多,在統計的13家公司里,A輪投資超過10倍回報的僅有6家。回報倍數在3-8倍之間的有5家。這某種程度是否意味著A輪給的估值太高?

春節,全國人民都籠罩在病毒的沉重氛圍中,被限制在蝸居中不能外出不能走親戚串門。刷劇刷的心慌慌,廚藝略施一二,不幾天,心里就毛躁起來。全國人民突然之間步調、心情都前所未有的一致。

閑著也是閑著,不能浪費大好光陰,于是繼續研究投資、投后和退出的有意思的話題。

有一個話題一直是我想研究,卻沒有騰出時間來的。那就是:投資到一個IPO項目,不同輪次的公司,到底能賺多少倍?到底多久能上市?有沒有數據可支撐?是否可以發現一些有意思的結論?

于是本著這個目的,我花了幾天時間,翻閱了十三家最近半年在美股、港股上市的中概股公司的上市文件,統計了這些方面的數據:

-融資時間

-融資輪次

-投資機構

-投資金額

-獲得股份數

-每股價格(計算可得)

-每份ADS代表股份數

-IPO的發行價

有了上面這些數據,就可以計算每個輪次的投資人賺了多少倍、賺了多少錢了以及多久能上市。

一、不同輪次的投資人在IPO時能賺多少倍?

我們先來看,IPO時,不同輪次的投資人能賺多少倍。這個課題估計做投資的朋友都想了解。

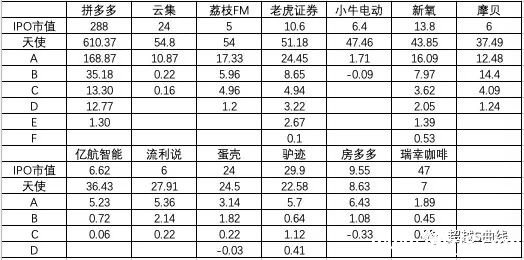

具體每家的數據因為太多,就不放了。直接上每輪次投資回報的計算結果,如下表。

注:

(1)上述結果為根據上市披露文件計算所得,由于時間較短,沒做復核,不保證100%準確;歡迎大家來指出批評。

(2)上面說的輪次每家公司并不統一,為了便于統一格式,就按照天使/A/B/C/D……來稱唿了。實際上,不同公司可能叫法不一樣,比如老虎證券就有天使-1,天使-2,A-1,A-2等輪次,但每輪次價格不一樣;

(3)上面的計算結果是回報,就是說扣掉了本金后的收益;

(4)回報倍數是以IPO發行價除以當初投資的每股價格來計算的。由于每ADS價格包含的股份數不一樣,所以做了還原處理;

(5)IPO發行市值除驢跡的單位為億港元外,其他均為億美元。

我們來看這個統計結果,有很多有意思的發現:

(1)天使投資回報的中位數是37.49倍。除去拼多多、瑞幸咖啡、房多多三個比較特殊的例子之外,大多數天使投資的回報倍數在20-55倍之間。

(2)A輪投資人的回報倍數比天使投資的倍數要低的多,在統計的13家公司里,A輪投資超過10倍回報的僅有6家。回報倍數在3-8倍之間的有5家。這某種程度是否意味著A輪給的估值太高?

(3)有8家公司的B輪投資的回報倍數在2倍以內。

(4)7家公司的C輪投資的回報倍數在1倍以內。

(5)拼多多的天使輪投資人投資回報達到了驚人的610倍,A輪投資也達到了168倍。按照IPO發行價,某投資公司在拼多多上賺了90億美金,大家都知道是誰的。然而回報倍數最高的卻不是這家機構,估計大家不知道是誰,然而它家投資額太少了,所以回報倍數高,賺的錢只是前面那家公司的不到1/10,當然也是8億美金了。

(6)瑞幸是個特例,從成立到上市只花了18個月,所以盡管天使投資人只獲得了7倍回報,年化下來確實很高的了,再加上瑞幸后面股價節節高升,回報也是很爽的。

(7)從概率上來看,最后一輪投資人貌似不怎么賺錢,甚至即使按照IPO的發行價,甚至有可能是虧錢的。在2018-2019上市價格不斷下跌的情況下,貌似虧錢的概率更大。

二、不同輪次融資后,多久能上市?

接下來我們來研究下,這些公司不同輪次的投資人分別經歷了多久才上市。數據如下:

注:

(1)上面的單位都是月,比如說荔枝FM,天使108,也就是說從天使投資到上市,花了108個月;

(2)計算時間是該輪投資完成到IPO之間的時間。

來看看有哪些有意思的發現:

(1)除去瑞幸咖啡、荔枝之外,大多數公司是在天使投資后4-6年之間上市,也就是說48-72個月之間。當然驢跡和拼多多也是個飛毛腿,很快就跑到IPO。

(2)A輪融資貌似基本緊挨著天使投資,有7個公司是在天使搞完之后半年之內,就完成了新一輪融資。

(3)6家公司是A輪投資完3年-5年內上市;

(4)總體來看,上市的速度越來越快了,天使投資后,瑞幸11個月、拼多多37個月、驢跡39個月,小牛41個月,原來需要7-8年的創業過程,現在壓縮到了2-3年就有可能了,真正的效率第一!

三、一些總結與思考

結合上面的一些數據,個人有一些啟發,也跟大家討論一下:

(1)概率上來看,天使投資獲得百倍回報是很難的,在我們上面統計的數據中,只有拼多多一家有超過百倍回報,看起來,天使投資賺40-50倍的概率可能是個比較好的成績;

(2)如果一個天使投資賺40-50倍回報的話,那么一個天使基金應該要有2%的項目能IPO,這樣IPO的項目就能將基金的本金全部賺回來;也就是說投50個項目要有一個項目能IPO。

(3)看起來,天使投資到IPO的正常時間是4-6年,這應該算是比較快的了,當然不排除有飛毛腿的個案;

(4)A輪投資的回報看起來遠低于天使投資,某種程度上是不是意味A輪投資的估值給的太高了?

(5)B/C輪投資的回報看起來其實挺低的,也意味著BC輪估值給的太高了?所以感覺后面輪次的投資人給估值的時候還是得悠著點啊?

(6)在目前市場環境下,后面一兩輪投資的風險還挺大的,如果上市之后股價持續下跌,大概率可能要賠錢;

(7)從數據統計的角度來看,一二級市場價格倒掛現象還是挺嚴重,一級市場給的估值太高,導致中間輪次的投資人賺的回報不太高,甚至上市之后募資很能募集,上了之后也破發嚴重。

上面是一些初步的發現和研究,本來還想結合退出時間和回報倍數算下IRR,應該還有一些有意思的發現。

再次申明,做這些研究只是基于個人對投資這件事情的興趣的探究,不存在任何其他目的。通過這些研究,會得到一些啟發,驗證一些觀點,想明白一些事情,所以對我個人還是很有幫助的。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:新三板股權質押手續如何辦理

- 下一篇:新三板企業對于融資的好處