企業的估值水平是如何決定的?

曾經有人問,企業多少倍市盈率算是估值合理的呢?問這個問題,首先說明對估值的理解還比較淺。如果必須只能給一個數字,可以參考美國的情況,美國從1801年到現在200多年股市的平均市盈率是15倍,股票的年化收益率是6.7%。中國A股差不多也是這個數,尤其是,目前上交所大部分股票屬于不高不低的合理狀態,截至2016年8月3日,上證A股的市盈率是14.76,和15倍正好吻合。但須知,這個15倍是整個股市的大致合理PE,并不代表任何板塊(上證主板還是創業板)、任何行業、以及個股的合理PE應該是15倍。

我們很容易看到,不同行業、不同企業的PE是不同的,招商銀行目前的PE是7.5倍,工商銀行是5.5倍,貴州茅臺是24倍,宋城演藝是46倍,每只股票的估值水平是合理的嗎,怎么才算是低估或者高估呢?我們知道“股價=每股盈利*市盈率”,每股盈利代表企業的經營狀況,是以年來計、變化緩慢的;市盈率代表的估值水平至少是以分鐘、以秒計的,股價的每次變化,都代表PE發生了變化。那么,這個PE到底是怎么決定的呢?

其實,PE應該分解為兩個部分:一是企業在市場常態下的合理估值水平,二是情緒和其他因素的擾動帶來的變化。在交易時間,PE雖然每分每秒都在發生變化,這主要是情緒、短期消息等在起作用,但是無論短期PE如何波動,你會發現它在圍繞一個軸線上下波動,這個軸線就是企業在常態下的合理估值水平,它是企業內在價值決定的。可以用如下公式來表達:

PE = Normal PE + e

企業當下的PE包括了常態下的合理PE水平(Normal PE)和情緒擾動項(e)兩個部分。無論是Normal PE還是e都有很大學問,本文著重研究Normal PE。Normal PE至少是由以下因素共同決定的:

1、企業的生意模式。不同的行業有不同的命運,好生意即使平庸的管理層也能做的不錯,差生意即使優秀的管理層也無能為力。企業的生意模式決定了企業的基因,舉兩個例子,貴州茅臺和譚木匠分別是白酒行業和梳子行業的龍頭,品牌都很強。茅臺目前近4000億市值,PE為24倍;而譚木匠做了很多年,市值9億港幣,PE為6倍。你能說,茅臺嚴重高估,而譚木匠嚴重低估嗎?似乎不能,二者面臨的市場規模、需求特征等完全不同。當下,A股主板和港股目前多數股票都處于“估值常態”,既不是高估,也不是低估,我們可以比較不同行業的PE,會發現差別非常大,而這種差別很多時候確實合理的。企業即使處于同一行業,采用了不同的生意模式,也影響其估值水平。企業的生意模式決定了其生意能做多大、盈利能力的強弱、現金流狀況的好壞,這些會決定其可享受到的常態下估值水平。

2、企業的發展前景。有良好發展前景的企業可以享受到更高的估值水平。比如宋城演藝目前估值46倍,萬達院線是62倍,愛爾眼科是79倍,這三者都享受了極高的溢價水平,主要原因是其所在的旅游、娛樂、醫療行業面臨非常好的發展前景,且它們都是龍頭。當然,目前創業板股災之后仍然有比較大的泡沫,這三只股票的估值顯然是比較高估的,但可以預言,即使在創業板的熊市,它們也可以享受到高于銀行股等大藍籌的估值(注意:這是說Normal PE的高低,投資價值的大小要看實際PE與Normal PE的偏離程度)。有良好發展前景、成長性強的企業可享受到更高的常態化估值。

3、企業的發展階段。一般來說,企業處于發展的初期階段時,可以享受更高的估值水平。畢竟,越小的時候,一般來說成長性更快。這個道理很容易理解,一個人的工資可能到快退休的那幾年達到最高峰,但那時享受的PE卻低了,并不是市場錯了,而是后面要走下坡路了。

我們看下圖,以招商銀行為例,從上市以來,除去2006-07這種特殊時刻,估值中樞水平是一直下降,其實大多數企業都是如此。隨著企業規模的擴大,發展階段的成熟,Normal PE是會下降的。不僅同一家企業估值隨著規模擴大而下降,同一行業不同發展階段企業的估值也不同,這就是為什么招商銀行估值比工商銀行高的原因。所以,判斷企業處于什么發展階段,也是估值的一個關鍵點。

4、企業的經營態勢。發展狀況好,在競爭中占據有利態勢的企業可享受更高的Normal PE。比如,伊利股份目前的PE是22倍,PB是5倍,而蒙牛的PE是18倍,PB是2倍。伊利享受的估值明顯高于蒙牛,那是因為雖然同為乳業的雙寡頭,但伊利的競爭態勢、管理明顯更勝一籌,雖然蒙牛估值較低與港股低迷有一定關系,但這并不是主要因素。

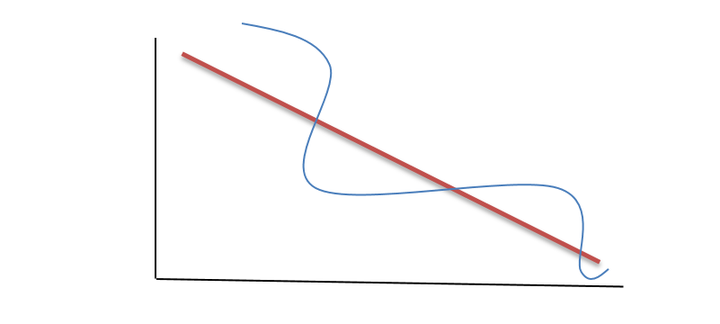

以上分析了幾個影響企業Normal PE的重要因素,我們發現尋找合理PE的過程,也是分析企業內在價值的過程,涉及到一系列定性和定量的評估。注意,Normal PE只是企業應該得到的PE,并不是實際的PE,實際的PE還要受到情緒短期因素e的影響,有時這種影響要超過內在價值決定的Normal PE。但企業的實際PE總是圍繞Normal PE上下波動的,如下面的示意圖所示,紅色粗線代表企業應該享受的Normal PE,它是隨時間下降的,藍色曲線是實際出現的PE,時高時低,但是圍繞Normal PE的軸線波動的,這是它波動的“錨”,我們的買入時點應該在實際PE落在紅線下方的時候。

當然,上面的情況和現實并不相符。企業的發展不是線性的,內在價值時不斷變化的,因此其Normal PE也不是一條下降的直線。有些企業有時走了下坡路,換了管理層或改變了經營方式后,又煥發第二春。比如蘋果公司、巴菲特投資的GEICO都出現了這樣的情況。

由以上的分析可知,企業的估值水平PE是可以分解為兩部分的,一個是由其內在價值決定的合理估值水平(Normal PE),它是由企業商業模式優劣、發展前景、發展階段(成長性)、經營態勢等各種因素綜合決定的。另一個是情緒等短期因素的影響(e),是由人性的恐懼和貪婪、跟風以及人類認知偏誤決定的,是心理學、行為金融學的范疇。在大熊市的時候,在優秀企業突然遇到短期的利空的時候,在企業處于早期大多數人看不清楚其未來優勢的時候,在人們對某一行業或個股存在流行偏見的時候,情緒會將估值水平打到Normal PE之下,這就提供了不錯的買入時機。當人們為新經濟、新時代、新概念瘋狂的時候,被牛市的賺錢氛圍帶動紛紛入市的時候,則提供了賣出時機。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:新四板市場發展情況怎樣?

- 下一篇:八大基本估值方法