如何對企業進行估值?

?首先企業估值的方法有4種主要方法:絕對估值法、相對估值法、行業粗算法、賬面值法。

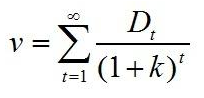

絕對估值法:簡單點說就是現金流貼現,有DCF估價模型、股權自由現金流模型(FCFE)、公司自由現金流模型(FCFF)等。

這種方法在國內A股飽受詬病。不過巴菲特說過:現金流貼現法是模糊的正確,可比估值法是個精確的錯誤。因為只有在現金流貼現法的估值過程中,你才能夠把企業所有的重要驅動因素考慮清楚。意義在于:理解企業內在價值的方式。不過實際應用中比較少用,但是如果你不理解DCF,那么你對PE估值法也是理解不好的,也是用的不好的。

相對估值法:按照市場可比資產的價格來確定目標資產的價值,也叫可比法。可比法用起來非常方便,但是背后也有很多要注意的事項。比較容易忽略公司與可比公司在風險、成長性、潛在現金流等關鍵因素上的差異。

步驟為:1、尋找可比公司。2、選擇估值方法。3、確定相關乘數。4、應用乘數進行計算。

具體的估值方式為:以收益為基礎的PS,EV/EBITDA,PE,PEG,P/CF;以資產為基礎的:EV/IC,PB。等主要方法。目前最常用的也就是PE法,市盈率法。

選擇可比公司要注意:1、具有類似的業務或行業背景,2、具有類似的規模,3、預期近似的增長率,4、近似的股權結構,5、近似的資本結構,6、類似的地域特點的收入來源特點。目前用可比法中,有一個很常見的錯誤,就是拿上市公司的中的某個行業的PE,可能去掉一個最高,去掉一個最低,來確定一個行業PE,然后再打個折。這種方法是非常不嚴謹。真正要找一個可比公司是非常困難的。

PE法,市盈率法,最常用的可比法。一般用下一年的預期每股收益來計算市盈率。缺陷:凈利潤是負的時候不能使用;會計收益容易受到公司的控制,存在人為調整;無法反映公司的長期增長前景;不能區分經營性資產創造的盈利和非經營性資產創造的盈利,降低了企業間的可比性質。

PEG法,彌補PE指標的短期缺陷,反映企業的預期增長前景。PEG=PE/預期增長率。實際應用中一般采用未來三年的復合增長率。主要缺陷:會系統性高估增長率對價值的影響,其他基本與PE相同。

EV/EBITDA,也是非常常用的方法,跟PE的區別在于不受財務杠桿,稅收政策的影響,只受經營狀況的影響,算是最能反應經營狀況的指標了。

這三種算是最常見的可比法的方法了。

行業粗算法:主要運用于成長期的互聯網企業,因為用絕對估值法、相對估值法都沒法給這種成長初期的互聯網企業來進行估值,因此只能用行業粗算法來進行估值。這個方法也是出現很久了,對于以前互聯網企業按點擊率來估值,就是比較原始的行業粗算法。

要點是用影響這個行業價值最核心的因素來判斷這個企業的價值,與企業價值形成一定比例,來粗算這個企業的價值。現在比較常見用用戶數來估算。

賬面值法:1、是直接用賬面值來作為企業價值的估計(一般就是國資委在用)2、清算價值法:就是把公司賣了都值XXX。因為實際清算非常難,只是作為企業估值的一個最底價。

最后再說一個企業估值中的常見錯誤,用大多數估值法估出來的是企業價值,而企業價值是有幾個方面組成的:債權、少數股東權益、最后才是股權價值。對于投資企業來說,要在企業價值里面減去:債權價值、少數股東權益,剩下的才是投資的股權的價值。

企業估值的方法比較多,要根據企業特點,行業特點,選擇適當的估值方法。注意估值出來的是一個價格區間,而且實際成交的價格也很可能并不在這個估值區間內。

盡職調查:這部分內容已經有人答的非常好了,我也不說太多。如果是用PE法估值的話,那么重點調查是否有會計失真。會計失真的幾個原因:1、會計對支出的不合理記錄,如資本性支出和收益性支出、研發費用、廣告費用等。2、會計制度、會計政策和會計估計,長期股權投資、借款利息資本化、折舊政策、減值準備等。3、管理層調控,財務杠桿、降低銷售條件等。

會計失真的背后,是我們拿到的凈利潤和投資收益之間的關系發生了扭曲。也就是報表上凈利潤和實際現金流所體現的利潤不同所導致的。可以舉個簡單的例子,上班后領導說,以后每月不發工資了,給計EPS,一年發一次,這樣的工作跟按月發工資相比,雖然一年到頭的收入是相同的,但是絕大多數人都會選擇按月拿工資,因為這樣有現金流。所以光有凈利潤而沒有現金流的時候,估值就是發生了變化。現金是我們追求收益的終點,會計報表上的凈利潤是一個中間狀態,我們使用中間狀態的凈利潤作為估值標準的時候,一定要注意是否跟終點的現金流是否發生扭曲,一定發生扭曲,這樣的凈利潤也就不能用了。

所以我們使用可比法來進行估值的時候,盡職調查就是我們發現企業實際凈利潤的過程。看實際凈利潤是否符合會計報表,如果不符合,那么實際凈利潤是多少?這是盡職調查為企業估值所解決的一個重要問題。

最后給一個盡調資料清單:

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:十種公司估值方法

- 下一篇:如何寫一份最基礎的商業計劃書