隨便說說新三板掛牌的四大PE

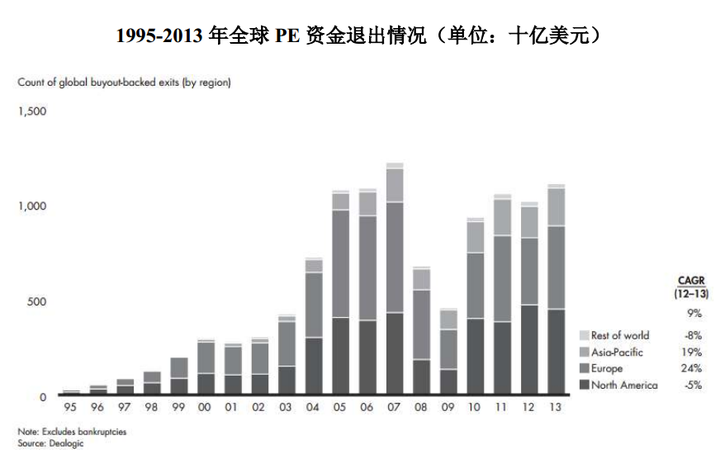

一、行業規模

海外規模,不同機構有不同的測算,大約在2.5萬億到3萬億美元左右,主要的市場還是在歐美,其中,中國已經是亞洲地區最大的市場。

中國市場,截至2015年6月30日,已完成登記的私募基金管理人13918家,所管理私募基金16612只,管理規模達3.78萬億元。

在扣除私募證券投資基金后,PE基金管理人8066家,PE基金數量6972只,PE基金實繳規模17865.09億。

二、行業歷程與商業模式

1、行業歷程

起源自20世紀40年代的美國,真正得到大發展是在20世紀70年代,LP制度和政策放寬之后,其中80年代的杠桿收購是PE展露頭角之際,眾多的國際私募巨頭在那個時候誕生。

而中國,如果把以IDG為首的美元基金進入中國為標志,PEVC在中國已經經過了二十多年的發展,尤其是在06年股權分置改革以及創業板推出之后。

個人理解,從趨勢上看可以劃分為三個階段。

第一個階段是:以熊曉鴿,沈南鵬為代表的精英海歸管理的美元基金,資金來源主要是海外資本,退出模式也是在海外,這期間大量中國企業在美元基金的幫助在美國/香港等地上市,最杰出的成就就是時至今日,納斯達克云集大量的中概股。

第二個階段是:是以深創投,弘毅/鼎暉,新天域/博裕資本,券商直投,九鼎等人民幣基金崛起為標志,資金來源主要是國家資本,紅色權貴資本,產業資本,金融資本,江浙廣東等地的民間資本,退出模式是創業板和中小板。

第三階段是:以2012年行業遇冷為標志,PE開始衍生出多種策略,行業洗牌,強者恒強,不再是以Pre—IPO為唯一商業模式,比如PE+上市公司,比如PIPE等模式開始出現.....

2、商業模式與盈利水平分析

1)商業模式

國內目前主要還是Pre-IPO為主,逐步演化出更多的商業模式,比如硅谷天堂開創的PE+上市公司。

2)盈利水平

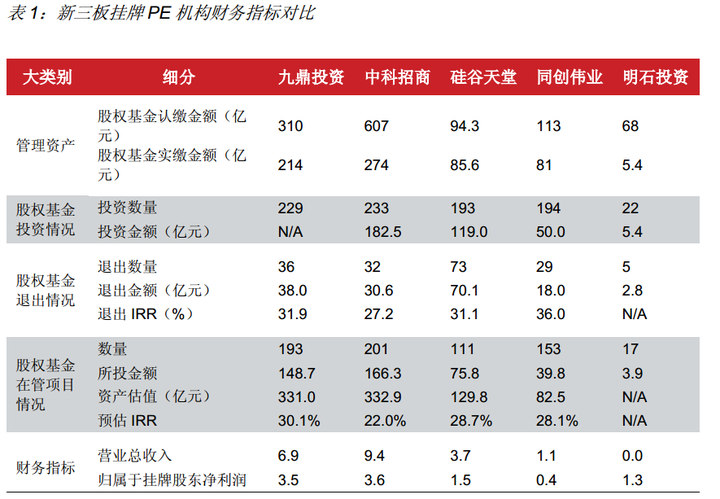

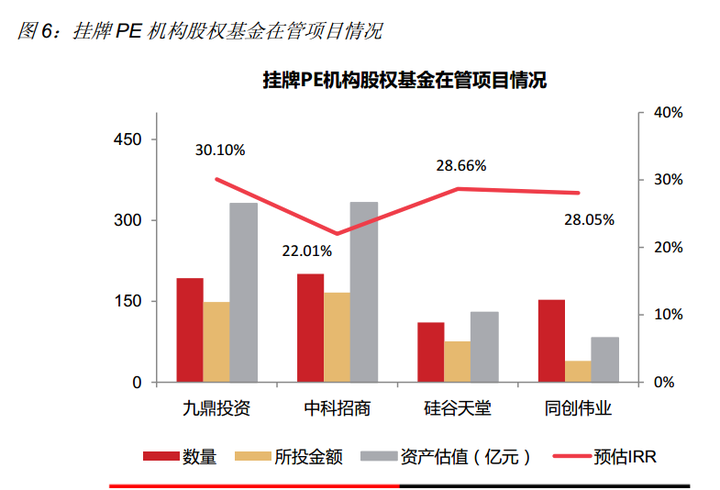

從四大新三板掛牌PE披露的數據來看,PE的項目IRR中位數在25%以上。

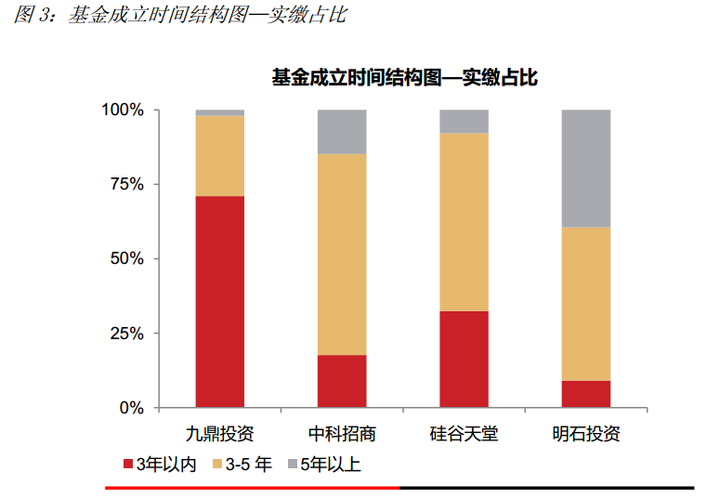

由于PE基金存在著典型的J-Curve曲線特征,即基金的收益率是在長時間生命周期中逐漸釋放和上升的,這點要注意,用來區別成立時間長短的PE。

三、對標海外巨頭—KKR/Blackstone/Carlyle/Sequoia Capital

海外成熟資本市場,給予上市PE一般是15倍的P/E。

http://tw.hdrich.com/newscontent-648538.html 上市公司、PEVC、創業者應該看懂的一幅圖

http://www.investbank.com.cn/information/Detail.aspx?id=49492 產業和資本怎么完美融合

四、行業本質與為什么要上市?

1、行業本質

我資產證券化課程的老師畢業自常青藤聯盟學校,在美國待了將近20年,他上課說過一句我印象深刻的話,那就是:American Business is Business(美國的事務就是商業)。

言下之意,美國所有的制度設計,法律體系,政治,資本市場,唯一的目的就是為了更好的經商,骨子里的重商主義。

而中國則不同,從秦始皇建立中央集權和官僚制度后,中國一直到今日,骨子里的重官輕商,期待“圣君”,輕視"產權"就沒變過,這是兩個國家最大的差異,也是PE這個行業最大的背景。

以KKR為例子,美國的PE,從本質上說,利潤的來源是代理成本的降低,是金融資本對產業資本的改造,提高效率。KKR一般尋求低市盈率的公司,改善公司治理結構,創造出足夠的現金流。

也是由于這一行業本質,美國PE的核心競爭力在于對公司經營的改善和資本運作的能力。

這一模式也自然被外資PE帶入到了中國,比如李寧公司2012年引入TPG之后,TPG空降高管,對李寧公司全方位的改造,包括公司戰略,商業模式等,但是時至今日,TPG似乎要鎩羽而歸了。

而中國的PE,不管是美元基金,還是人民幣基金,在第一階段和第二階段,賺取的還是制度設計缺陷的錢。

以曾經飽受爭議的九鼎為例子,九鼎基于中國特色的上市核準制度,創造出了PE行業的“流水線生產模式”,本質上說賺取的還是一級二級市場的差價。

也是由于這一行業本質,中國PE的核心競爭力在于對政府和政策的揣摩和權貴資本的天然優勢。

但是在第三階段,我發現了一些可喜的變化,中國的一些PE開始向行業的本質變化,那就是金融資本對產業資本的助力和改善,比如PE+上市公司模式對應中國產業界并購整合的大需求,PE入資國有企業模式對應中國國資改革,當然與政府共舞,成敗與否,還需時間證明。

2、為什么要上市?

PE上市,其實多少讓人覺得有點疑惑,畢竟PE講究“募投管退”,是一個輕資產的行業,核心的資產就是GP的管理能力,而PE的資本來自于LP即可。

所謂PE上市分為兩種,一種是管理公司(GP)上市,另一種為私募股權基金上市(如凱雷)。對于管理公司來說,上市能增加公司的注冊資本,同時也是增加GP出資能力以及資金的募集規模;對于私募股權基金,登陸資本市場可以使份額公眾化,GP擁有可以長期持續的一筆錢,對價值投資十分有利。

以黑石為例,其IPO就是重要的里程碑。其一,通過上市募資,滿足公司對資金的要求,此外,可以用股權開展規模更大的新業務。如黑石IPO之后,收購了管理資產規模超過100億美元的GSO資本,收購費用大部分是用股票抵充的;其二,這些資金有助于公司留住、招攬人才,增強公司的凝聚力。

目前國內上市的PE有魯信創投,招商局中國基金(港股),而參股PE/VC的上市公司眾多。

而四大PE,中科招商,硅谷天堂,同創偉業,天星資本登陸新三板,背后的戰略意圖實在令人不解,畢竟新三板沒有融資效應。

可能的解釋有:

LP份額流動轉讓機制,增加資金的流動性————比如九鼎開創的LP份額打包入市模式

減少原有出資人的稅收成本,從個稅的百分之二十 降到了新三板交易的手續費

品牌效益,增強債權募資能力————比如九鼎投資借助新三板,加快構建公司戰略,2014年2月定增35.27億,6月定增22.5億元,2015年5月,增發募資75-125億元。

加強公司治理結構,激勵團隊————硅谷天堂招股書里面如是披露

五、行業未來可能趨勢——全產業鏈-平臺化的金融資本

募資結構改變:高凈值客戶和機構并重,乃至在資本市場直接融資

退出方式改變:告別單一的以IPO為主的方式,不再僅僅賺取一二級市場差價

投資能力和投后管理能力的重要性上升,回歸PE的行業本質,同時加快運營型投資和另類投資,不僅僅是一級二級市場股權投資

Alpha——中科招商

1、公司戰略定位

公司中長期發展目標是成為一個線下線上互動,國內國際互補,人才資本產業與市場共享的偉大的創新創業創富平臺。公司擬環繞龍頭企業,政府和大學,實施以設基金,建基地,興基業為核心的“三基工程”,完成從專利技術基金,種子基金,天使基金,VC基金,PE基金,證券基金到賓館基金的全面資本覆蓋,完成從科技,人才,產業與金融大大系統集成。

(讀完四大PE的招股書,不得不說中科招商的招股書就好像政府工作報告,煽動與口號式標語多,公司戰略規劃不明,招股書專業水平不高,所有投資的項目有濃濃的政府背景,低IRR的項目極多,有種“我有錢,就亂來”,黨的PE的韻腳)

近期在二級市場“抄底”6家A股上市公司,對于“市值小于30億,有產業整合上升空間”的上市公司給與了關注。

分別為朗科科技,天晟科技,三變科技,大連圣亞,北礦磁材。

公司還提出“互聯網PE”(股權眾籌)的戰略,目前已布局“云投匯”。

2、公司經營情況

截止2014年底,在管基金111只,實際管理規模252億元,累計投資項目233個,累計投資金額182.46億元,退出32個。

退出項目IRR在27.23%,其中中國安防的IRR為118.96%最高,回購退出的上海申瑞電力科技IRR4.43%。

(投資收益率在四大PE里面屬于最差,有很多失敗的項目,IRR低于15%)。

操刀的上市公司:杰賽科技;鋼研高納;展訊通信(納斯達克);中國安防(紐交所);勤上光電;中青寶;天晟新材;中京電子,賽為智能;滬電股份;瑞普生物;惠博普;雪人股份;數碼視訊;東方網力;香雪制藥;恒大高新;閩發鋁業;東方精工;隆鑫通用;日出東方;碩貝德;宏大爆破;海聯訊;利亞德;中聯重科;彩虹精化;燕唐乳業

公司經營特色:“雙投決會”模式,公司投抉會負責投資項目的選擇,通過之后推薦給公司的基金決策會,基金決策會決定是否投資,投資多少。此外,公司還大量參與政府引導基金,和管理國有性質機構出資的基金(中科招商是四大PE里面地方政府背景和權貴資本背景最濃厚的一家)。

個人注意的一點是旗下的中科東海創業投資合伙企業是與臺州市黃巖區政府合作的,成立于2010年,累計投資12個項目。

此外中科招商是四大PE中員工人數最多的,多達425名,是第二名號稱“人海戰術”的九鼎投資的將近兩倍。

3、公司的競爭力

dang and hong er dai………..

Alpha——硅谷天堂

1、公司戰略定位

公司中長期發展目標是成為國內領先的綜合性金融服務平臺,借助互聯網的現金技術和平臺優勢,逐步推進負債端和資產端的有機協調發展,以為投資者(負債端)創造更高收益和為資產端創造更高價值為目標,平衡好風險和收益的有機關系。

公司未來將在并購,創投,資本管理領域繼續深入,尤其重點打造在并購領域的核心優勢,同時擇機在其他金融領域進行擴展,進一步完善公司大資管戰略的業務布局。

(四大PE里面,硅谷天堂和九鼎投資的戰略定位是最清晰的,也是我最看好的兩家,同創偉業投資能力不錯,但還有待成長)

2、公司經營情況

項目IRR為31.08%,北京百舜華年文化傳播IRR279.72%最高,南洋股份-37.19%最低。(15/73 居然有15筆投資是負收益 = =Orz….)

累計投資項目193個,金額118.97億元,82個項目退出,在管111個。

截止2015Q1,公司管理的PEVC為50只,資金規模37.82億元;PIPE為37只,規模41.83億元;私募6只,規模3.67億元;固定收益產品20只,規模22.67億元;FOF產品10只,規模5.95億元。(從產品結構和布局看,硅谷天堂是四大PE里面產品種類最多,結構最好的最有特色的→_→)

操刀的上市公司:高新興;立思辰;湖北廣電;億童文教;華奧科技;易維科技;工控網;斯太爾;長城集團;渤海活塞;浩物股份;精倫電子;力帆股份;大禹閥門;通威股份;濟民制藥;沃森生物;愛威科技;建研集團;鴻路鋼構;亞夏股份;中弘股份;中成新星;格林美;諾奇股份(HK)

3、公司的競爭力——軟文一篇,真假難言

清科集團的排名中較為落后,在10名開外

著名的“PE+上市公司”模式,起源自2011年與大康牧業的合作,隨后還有廣宇集團,京新藥業,合眾思壯,升華拜克等。目前操刀的項目有23個。

公司自稱業務邏輯如下:價值判斷(選擇上市公司)—價值改變——踐行友好型的積極股東主義,成為“負責的小股東”。(市值管理?)。招股書里面完整而詳細的披露了該模式的情況。

一文詳解硅谷天堂戰略布局:有血有肉,靈魂深處的沖動一文詳解硅谷天堂戰略布局:有血有肉 靈魂深處的沖動

硅谷天堂是唯一一家在招股書里面明確披露公司競爭劣勢之一是規模擴張受到資金限制的

Alpha——九鼎投資

1、公司戰略定位

公司堅持運營型投資和財務型投資兩手抓。運行型投資方面,主要投資金融類企業,財務型投資方面,主要投資私募股權。

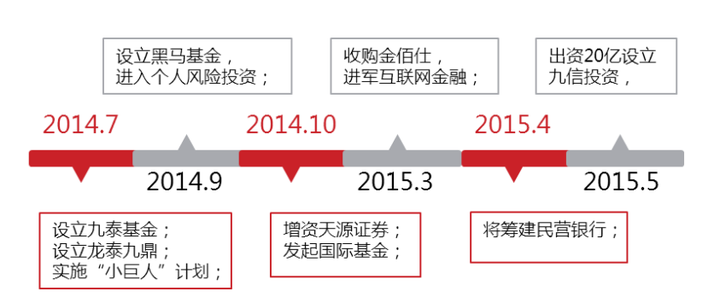

近一年來,九鼎投資先后控股九泰基金,參股瑞泉基金,涉足公募,成立海外GP涉足境外資產管理,成立晨星成長計劃布局個人風險投資業務,收購九州證券,進軍投資銀行和證券經紀業務,收購金佰仕涉足第三方支付,設立九信金融開始P2P業務。

此外,九鼎間接持有上市公司中江地產72%的股權。

2、公司經營情況

項目的IRR中位數在38.1%,其中吉峰農機上市后IRR為141%最高,紅旗連鎖上市后IRR在17.3%最低。

截止2013年底,公司累計投資項目209個,累計投資金額154.3億元,退出的項目24個,退出金額11.7億元,目前在管185個。

公司操刀的上市公司:輝豐農化;佰利聯化;紅旗連鎖;吉峰農機;金杯電工;瑞澤新型建材;朗姿股份;明星電纜

3、公司宣稱的競爭力和優劣勢

公司在2009-2013年行業內排名前6位,其中2011年2012年排名第一。

融資結構以高凈值個人為主(江浙資本),擁有自建的融資團隊。投資以能通過證監會審核為標準,自建盡職調查團隊。有獨立的專業投后管理團隊,退出以IPO為主。

九鼎一直被稱為“草根”PE,以“猛”、”快“、”準“為特點,在全國廣撒網,公司員工人數極多,飽受爭議。

黑九鼎?紅九鼎? 黑九鼎?紅九鼎?

Alpha——同創偉業

1、公司戰略定位

公司定位于涵蓋私募股權投資(人民幣、美元),二級市場投資,投資銀行,互聯網金融等全產業鏈大資管金融控股平臺。

公司定位的投資方向是“三大三新:大健康,大信息,大消費,性呢過有,新材料,新工業。

2、公司經營情況

項目的IRR中位數在35%,大信息的VC投資IRR在127.35%最高,新工業的PE投資IRR在13.87%最低。公司管理的基金累計投資項目194個,累計金額50.39億元。推出41個,已報證監會7個,在管153個。

(是四大PE里面投資收益情況最好的)

在管的值得重視的項目有:深圳華大基因醫學有限公司。

公司目前來看,IPO上市和審核的項目14+7個,占比7.23%+3.61%,回購或非上市并購的項目19個,占比9.79%。

公司操刀的上市公司:浙江國聯,海南康芝;無錫亞太;唐人神;河南新大;樂視網;江蘇天瑞;遼寧奧克;深圳洲明;深圳茂碩;海南雙成,博彥科技;深圳佳創視訊;懷集登云

公司值得注意的一點是明顯的“精英”驅動模式,公司員工數目在四大PE里面屬于最少的,但是人均管理資本并不低。其他三家PE皆有40%的員工是本科學歷,乃至有極少數專科學歷,但是同創偉業基本以碩士為主(畢竟PE是輕資產行業,極度以來GP的能力)。

3、公司宣稱的競爭能力和優劣勢

公司在2010年到2014年排名行業內前8,最好的2013年排名第四。

投資基因和投行基因融合:主要是指合伙人的背景

全產業鏈創新投行服務體系

可拓展性和成長性優勢

投資業績以及品牌優勢

Alpha——四大PE的對比研究

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:新三板交易規則詳解

- 下一篇:創客們,掛牌新三板需要注意什么?