中國上市公司融資工具的九大比較

上市公司普遍使用的融資工具包括:公司債、可轉債、非公開發行、公開增發和配股,這五種融資方式既有互通之處,又存在著較多差異,接下來小編將從融資規模、融資效率、募投限制、對業績攤薄的影響、融資成本、審核周期、發行時機、發行風險和適用公司類型這九個維度來進行比較。

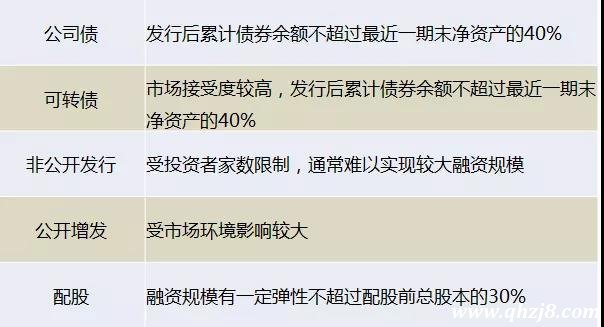

1.融資規模

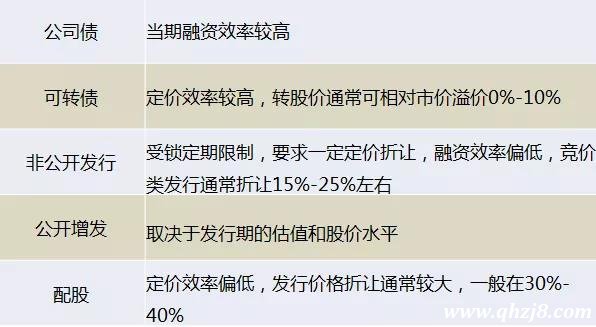

2.融資效率

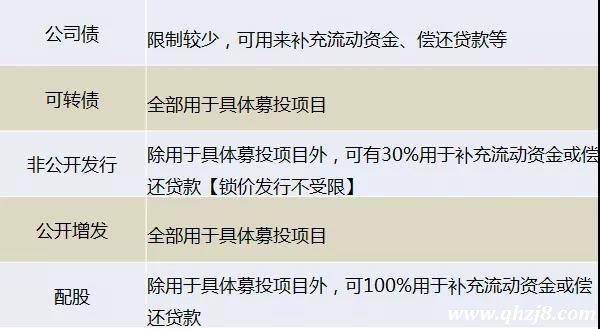

3.募投限制

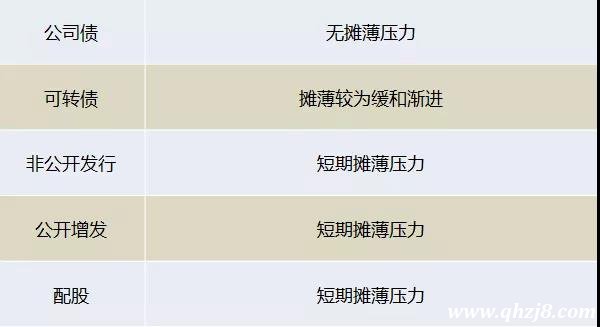

4.業績攤薄

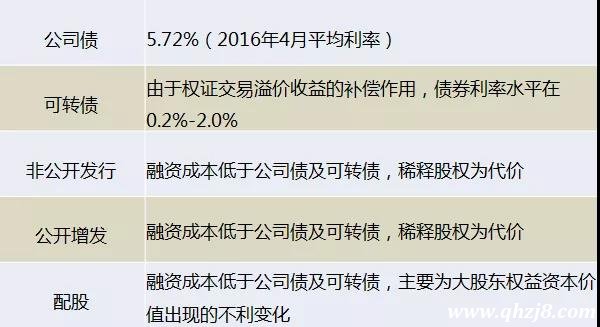

5.融資成本

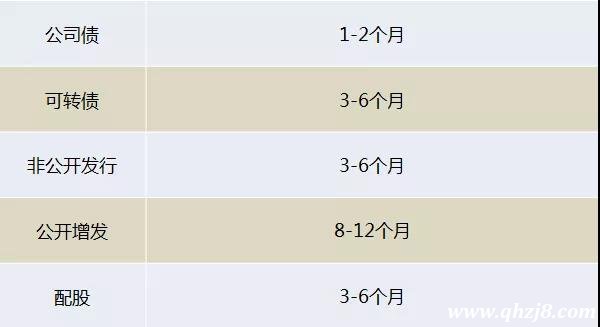

6.審核周期

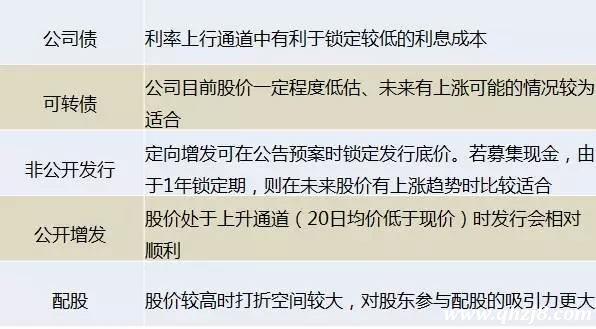

7.發行時機

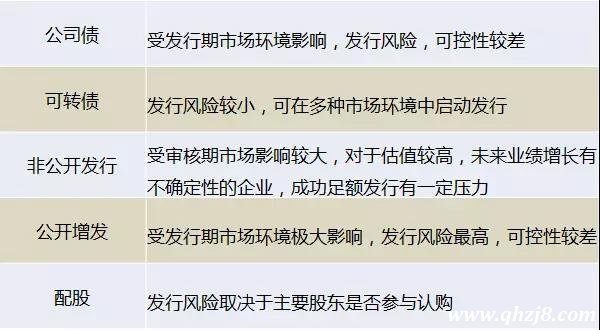

8.發行風險

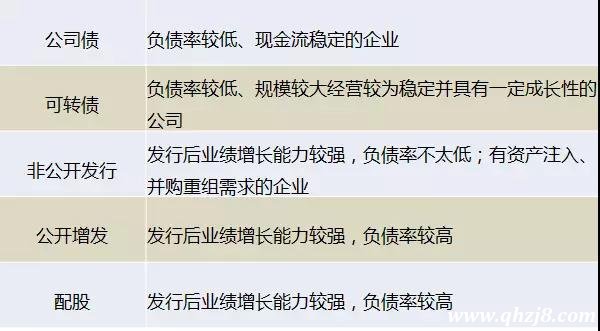

9.適用公司類型

通過以上的分析,咱們發現這五項融資東西各有長處,上市公司融資時具體選擇哪一種,需求綜合考慮本身的融資規模需求、對未來成績增加的判斷以及資本市場情況的適用性。話不多說,小編速速送上各類東西的比較總結版:

公司債

利:對盈利指標影響不大,募集資金投向較為靈活,操作周期較短。

弊:債權融資工具利率較高,剛性還款壓力大,較銀行貸款無成本優勢;難以滿足大規模融資需求。

可轉債

利:對業績攤薄較漸進,配合公司業績釋放;發行風險較小,融資效率較高,操作周期較短。

弊:融資規模有限;轉股時間存在一定不確定性;有回售壓力或向下修正轉股價的風險的不確定性。

非公開發行

利:市場承接力有所提高,對市場影響小,發行靈活性較強。

弊:發行期首日定價導向存在一定的不確定性;較大規模或行業預期不佳的發行存在一定難度,需深入挖掘需求;直接攤薄股本,對公司短期業績壓力較大。

公開增發

利:募集資金規模較大,定價效率相對較高。

弊:易受市場短期波動影響,可控性較差;發行風險較高,對市場沖擊較大;直接攤薄股本,對公司短期業績的壓力較大。

配股

利:定價較為靈活,發行成功概率較高。

弊:大股東資金負擔較大;融資效率較低;直接攤薄股本,對公司短期業績的壓力較大。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:如何收購上市公司?你應該了解這些事項

- 下一篇:并購一家公司的流程是什么?