新星宇控股赴港IPO:長(zhǎng)春當(dāng)?shù)胤科蟮谝?經(jīng)營(yíng)現(xiàn)金流連續(xù)兩年為負(fù)

據(jù)IPO早知道消息,新星宇控股(0.37, 0.00, 0.00%)集團(tuán)有限公司(以下簡(jiǎn)稱“新星宇控股”)已于2月9日向港交所遞交招股書,光大證券(6.8, 0.00, 0.00%)為其獨(dú)家保薦人。

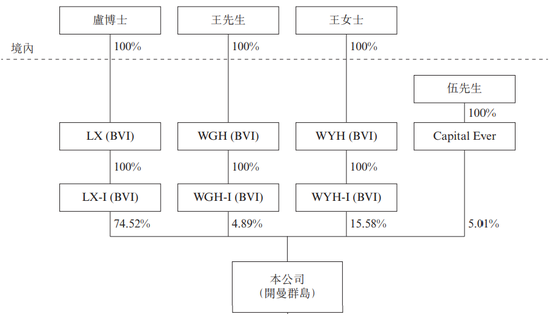

招股資料顯示,新星宇控股前身為2006年成立的新星宇房地產(chǎn),彼時(shí)尚為新星宇建設(shè)的附屬公司,而其現(xiàn)任主席、行政總裁兼執(zhí)行董事廬昕于2007年7月成為新星宇建設(shè)的股東。此后經(jīng)過(guò)系列重組,廬昕于2019年12月成為新星宇控股的控股股東,但新星宇建設(shè)不再為其的股東。

新星宇控股股權(quán)架構(gòu)(來(lái)源:招股書)

自成立以來(lái),新星宇控股一直在中國(guó)從事開發(fā)住宅物業(yè)項(xiàng)目并以吉林省為戰(zhàn)略重點(diǎn),2016年以海南省為跳板,其始開啟全國(guó)化的進(jìn)程。目前新星宇控股已在中國(guó)的五個(gè)主要地區(qū)(即北方地區(qū)、華北地區(qū)、華中地區(qū)、華東地區(qū)及華南地區(qū))開發(fā)業(yè)務(wù),并進(jìn)入哈長(zhǎng)、山東半島、長(zhǎng)江中游、長(zhǎng)三角、粵港澳大灣區(qū)及北部灣等城市群。

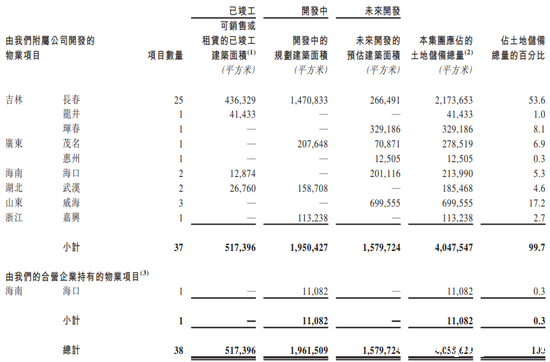

截至估值日期,新星宇控股在中國(guó)六個(gè)省份的10個(gè)城市擁有38個(gè)物業(yè)項(xiàng)目,涉及土儲(chǔ)總額405.86萬(wàn)平方米,包括已竣工的可供銷售及可供出租建筑面積51.74萬(wàn)平方米、開發(fā)中物業(yè)總建筑面積196.15萬(wàn)平方米及持作未來(lái)開發(fā)物業(yè)的總建筑面積157.97萬(wàn)平方米。

新星宇控股土儲(chǔ)分布(來(lái)源:招股書)

為滿足目標(biāo)客戶的多樣化需求和偏好,新星宇控股提供四個(gè)主要標(biāo)準(zhǔn)化優(yōu)質(zhì)住宅物業(yè)系列,介乎首次置業(yè)者至高凈值家庭。其中,之系的特色為簡(jiǎn)約當(dāng)代設(shè)計(jì)并使用先進(jìn)建材及技術(shù);和系的特色為具有歐洲風(fēng)格的當(dāng)代設(shè)計(jì);府系的特色為中式及新中式設(shè)計(jì),展示‘傳統(tǒng)精神,當(dāng)代表達(dá)’的概念;世家的特色為新中式設(shè)計(jì),地段優(yōu)越,四周高等教育機(jī)構(gòu)、娛樂(lè)及商業(yè)設(shè)施齊備。

憑借多年的區(qū)域深耕,新星宇控股已在吉林省建立活躍的業(yè)務(wù)。如自2015年起至2020年其獲授‘中國(guó)房地產(chǎn)開發(fā)企業(yè)品牌價(jià)值測(cè)評(píng)榜單—品牌價(jià)值東北10強(qiáng)’稱號(hào),并在2020年名列‘2020長(zhǎng)春企業(yè)100強(qiáng)’第13位;而據(jù)行業(yè)報(bào)告,按訂約面積及銷售額計(jì),新星宇控股于2014-2019年間連續(xù)六年在長(zhǎng)春市當(dāng)?shù)匚飿I(yè)開發(fā)商中排名第一。

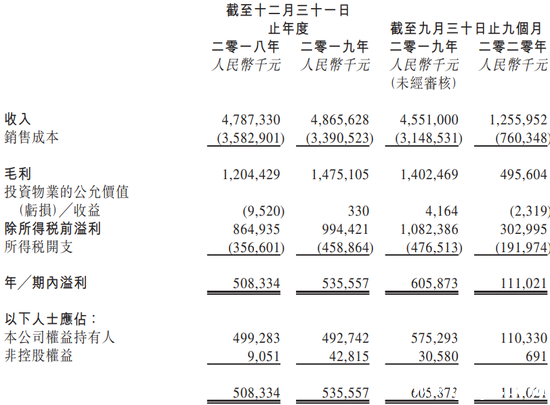

于往績(jī)記錄期間,新星宇控股保持相對(duì)穩(wěn)定的業(yè)績(jī)。2018-2019年及2020年1-9月其分別實(shí)現(xiàn)收入47.87億元、48.66億元及12.56億元,同期毛利分別為12.04億元、14.75億元及4.96億元,相當(dāng)于毛利率分別為25.2%、30.3%及39.5%。

新星宇控股利潤(rùn)表(來(lái)源:招股書)

拆分來(lái)看,新星宇控股的收入主要來(lái)自物業(yè)銷售、提供建造服務(wù)兩部分,其中提供建造服務(wù)是指其為各地方政府建造安置房。當(dāng)下物業(yè)銷售貢獻(xiàn)新星宇控股的絕大部分收入,往年貢獻(xiàn)率均超過(guò)96%;報(bào)告期內(nèi)提供建造服務(wù)產(chǎn)生的收入分別為1.65億元、1.86億元及2070萬(wàn)元,占各期總收入的3.4%、3.8%及1.6%。

客觀而言,新星宇控股自身資質(zhì)并不是特別堅(jiān)實(shí),規(guī)模過(guò)小、區(qū)域集中、現(xiàn)金流短缺的陰影揮之不去。

銷售層面,新星宇控股收入尚不足半百億,相較2020年成功在港上市的匯景控股(2.03, 0.00, 0.00%) (09968.HK)、港龍中國(guó)地產(chǎn)(4.93, 0.00, 0.00%)(06968.HK)、金輝控股(4.62, 0.00, 0.00%)(09993.HK)、上坤地產(chǎn)(2.37, 0.00, 0.00%)(06900.HK)、祥生控股集團(tuán)(5.7, 0.00, 0.00%)(02599.HK)、領(lǐng)地控股(5.72, 0.00, 0.00%)(06999.HK)及大唐集團(tuán)控股(4.56, 0.00, 0.00%)(02117.HK)7家房企,這一營(yíng)收僅優(yōu)于匯景控股和港龍中國(guó)地產(chǎn),規(guī)模處在后半段。

布局層面,盡管新星宇控股已入駐6個(gè)省份,除吉林省外,其在其他省份的項(xiàng)目都很零散。招股書披露,其有53.6%的土儲(chǔ)位于長(zhǎng)春,第二大城市則是山東威海,以3個(gè)項(xiàng)目占據(jù)17.2%的土儲(chǔ)比例。

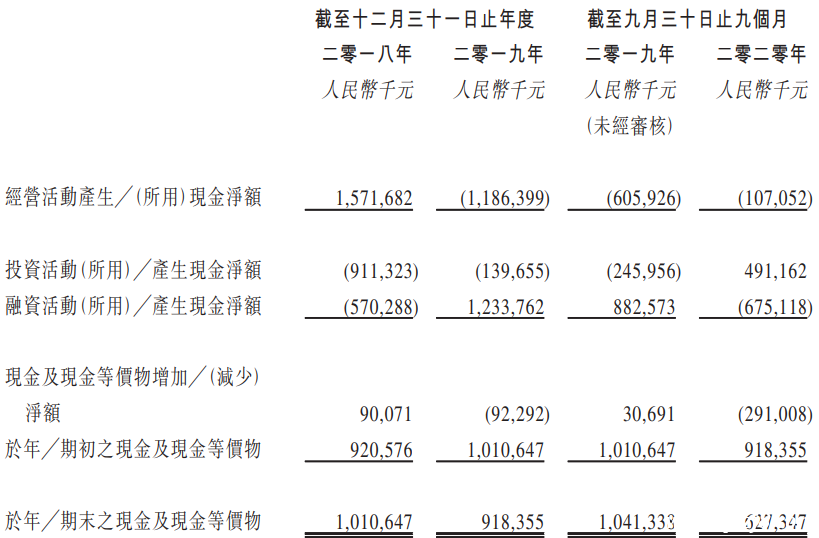

現(xiàn)金流層面,2019年及2020年1-9月新星宇控股分別錄得經(jīng)營(yíng)活動(dòng)負(fù)現(xiàn)金流約為11.86億元及1.07億元,源于營(yíng)運(yùn)所用重大現(xiàn)金凈額及物業(yè)開發(fā)活動(dòng)持續(xù)增加導(dǎo)致利息付款所致。而在報(bào)告期內(nèi),新星宇控股按浮動(dòng)利率計(jì)息的銀行及其他借貸分別約為15.07億元、13.06億元及12.64億元,同期財(cái)務(wù)成本分別為1.23億元、1.22億元、3220萬(wàn)元。

新星宇控股現(xiàn)金流量表(來(lái)源:招股書)

如今房地產(chǎn)融資收緊的趨勢(shì)不可阻擋,同時(shí)房企銷售回款的流入放慢,為了補(bǔ)足資金缺口而需求上市將是行業(yè)的常態(tài)。然而諸中小房企上市并非易事,此前規(guī)模偏小的奧山控股、海倫堡等房企已現(xiàn)多次招股書失效,且至今未能成功上市。新星宇控股能否順利闖關(guān),讓我們拭目以待。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。