稻草熊IPO背后的三重隱憂

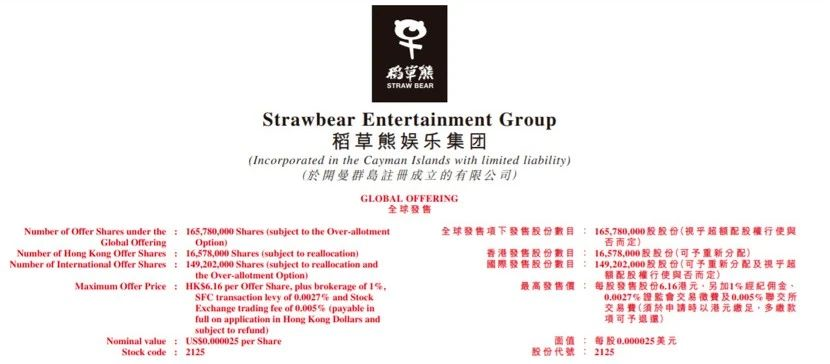

又一支影視股,稻草熊娛樂集團(下文簡稱稻草熊、稻草熊娛樂)將于1月15日登陸港股。根據此前發售公告,稻草熊每股發售價格指導區間為每股5.10港元至6.16港元。根據IFR最新消息,稻草熊娛樂香港IPO價格定為每股5.88港元,將通過發行股票籌集9.76億港元。

而此前,于1月9日剛剛上線的稻草熊新劇《靈域》整體聲量和熱度平平。一邊是資本突圍,一邊是新作遇冷,似乎給“收入屬非經常性質”的稻草熊蒙上了一層陰影。

而從稻草熊自身來說,在明星資本退潮三年后重新飛上資本風口的“圓夢”故事,似乎是其吸引眼球的最關鍵因素。稻草熊娛樂曾因為劉詩詩的所謂“10億嫁妝”在業內吸引了不少關注,時隔五年,當年主打明星資本的稻草熊換了個故事。

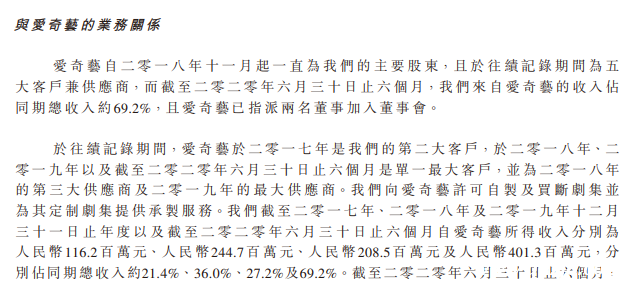

如今,稻草熊是愛奇藝持股、與愛奇藝深度綁定的劇集制片商及發行商,根據招股書信息,愛奇藝是提供了其2020年上半年營收69.2%的“單一最大客戶”。雖然自制劇和分賬劇市場不斷擴大,但相應的,稻草熊的營收規模和議價能力也被質疑。資本市場會如何看待這樣的營收樣本?

劉詩詩遲到五年的“嫁妝”

故事已變了樣

作為明星資本,稻草熊娛樂也有其特殊性。

首先,相比于當代東方、唐德影視等公司拉明星入股,稻草熊本身就由明星組建,而運營又不以明星為中心。

資料顯示,稻草熊娛樂成立于2014年6月,法人代表是劉小楓,吳奇隆任藝術總監。外界盛傳,劉小楓其實是為吳奇隆代持股份,吳奇隆因為臺灣身份沒有注冊做法人。但也有認為劉小楓才是幕后的掌舵人,吳奇隆和劉詩詩只不過是“門面”,說法不一而足。

2015年12月23日,趙麗穎、劉詩施(劉詩詩的真名)入股該公司,劉詩詩以200萬元獲得稻草熊娛樂20%股權,趙麗穎以10萬元獲得稻草熊娛樂1%股權,劉小楓持股減至79%。但從經營角度來看,稻草熊娛樂的影視劇并不以三位明星為核心,整體操作比較健康,這可以視為其2017年后能快速轉向的一個背景。

其次,稻草熊娛樂在業內多少有些神秘色彩。比如該公司是江蘇省內唯一一家擁有電視劇制作甲種許可證的公司,行業資源可謂雄厚。2018年9月郭靖宇公開發文披露電視劇收視造假的內幕,提到一位能量巨大的“大神人”,此人就被認為是劉小楓。

曾經,稻草熊是彼時明星資本的典型代表之一。

2016年3月,布局泛娛樂的暴風科技宣布計劃以10.8億元購買稻草熊娛樂60%股權,分別是劉小楓、劉詩詩、趙麗穎所持有的稻草熊娛樂47.40%、12.00%、0.60%的股權,以此計算,暴風對稻草熊的估值達到了18億。

這就是所謂“劉詩詩10億嫁妝”的事件。交易如果成功,劉詩詩將直接獲得6480萬元現金和價值1.51億元的暴風科技股票,相比于200萬的入股價格,劉詩詩的回報比高達100倍。但最終暴風科技的收購卻被證監會否決,原因是稻草熊的盈利能力具有較大不確定性。

交易否決后,阿里影業基金拿下了稻草熊娛樂約15%的股份(總估值15億元),2016年12月26日正式完成工商資料變更。但在2018年8月16日,阿里影業整體退出。成立四年,稻草熊的明星資本泡沫最終破裂。

取而代之的是深度綁定平臺的新故事。

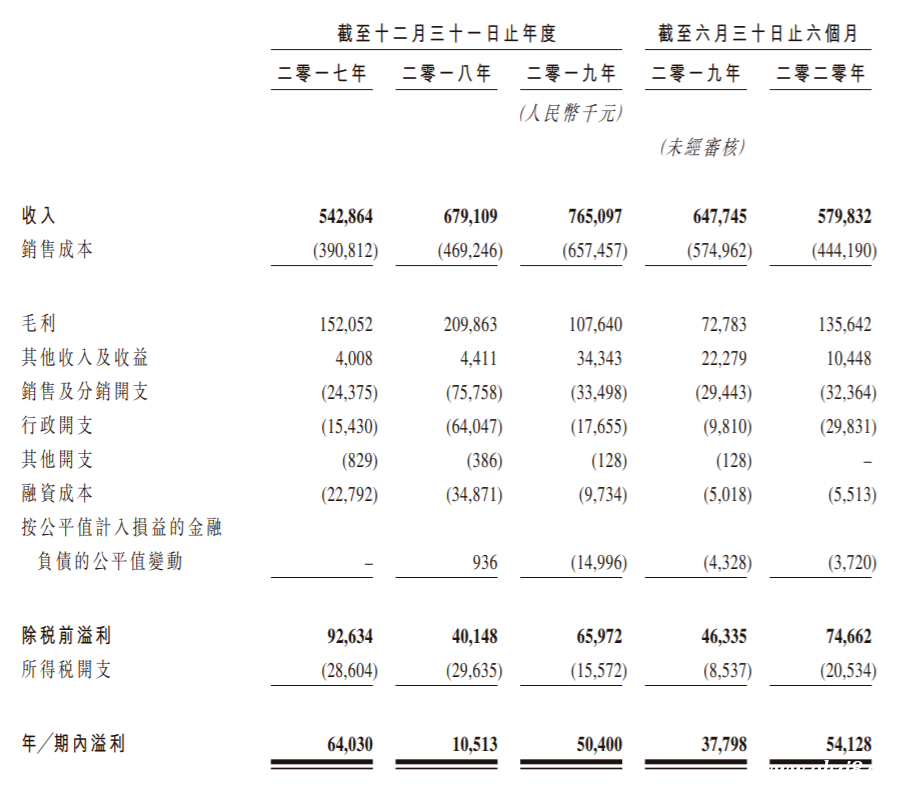

隨著視頻平臺的崛起,稻草熊成為最早搭上這趟快車的公司之一。根據招股書數據,2017-2019年,公司的營業收入分別為5.42億元、6.79億元、7.65億元,凈利潤分別為6403萬元、1051萬元、5040萬元,凈利潤從歷年來看波動還很大,業績這塊敲門磚似乎還不夠硬。

從明星資本到綁定平臺,改弦更張的稻草熊娛樂靠全新的故事進入資本市場。劉詩詩遲到五年的“嫁妝”,看來在這一輪將獲得更大收益。但目前的售價是否經得起考驗?

30部作品10部“及格”

“非經常”收益風險有多大?

在招股書中也提到,稻草熊娛樂目前主要風險包括“收入一半源于項目,屬非經常性質”。一方面,公司的營收模型非常單一,另一方面則是對出品項目有著較強的關聯性。

問題來了,稻草熊娛樂并非一家以出品口碑作品著稱的公司。

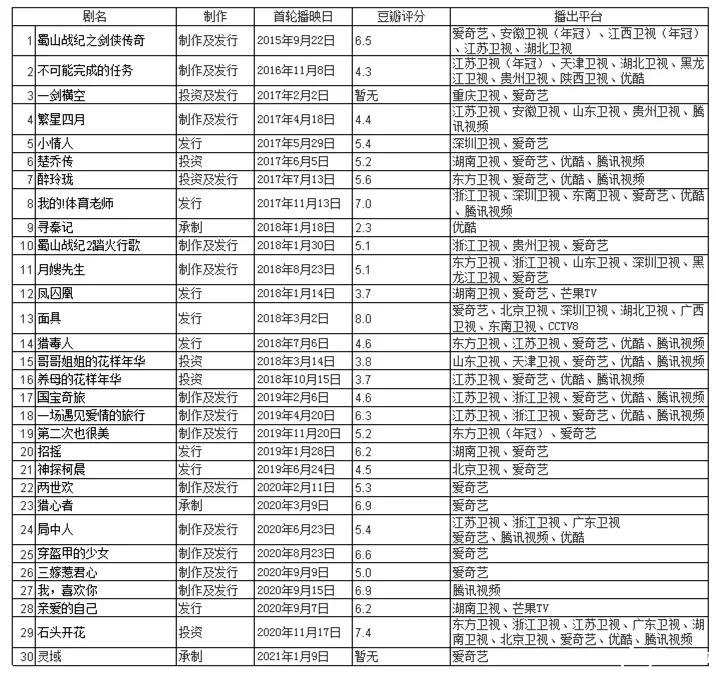

根據犀牛君統計,公司從成立至今,已經播映13部自制劇、13部買斷劇和4部定制劇。從圖表可以看到,稻草熊的賣片能力確實很強,覆蓋五大衛視和主要視頻平臺。但就項目本身來說有幾個主要問題。

首先是作品口碑和熱度表現普遍不及預期。30部作品中,豆瓣評分在6分以上的僅有10部,7分以上3部,而這三部作品都不是稻草熊的自制劇。其中分數最低的《尋秦記》(2018版)更是只有2.3分。

作為以劇集為單一營收渠道的公司,這樣的口碑表現很難在用戶需求升級的當下講故事。從近兩年的股市風向看,頭部口碑作品對公司股價的帶動作用越來越大,如去年《乘風破浪的姐姐》讓芒果超媒幾乎翻倍。但稻草熊看起來很難吃到這波紅利。

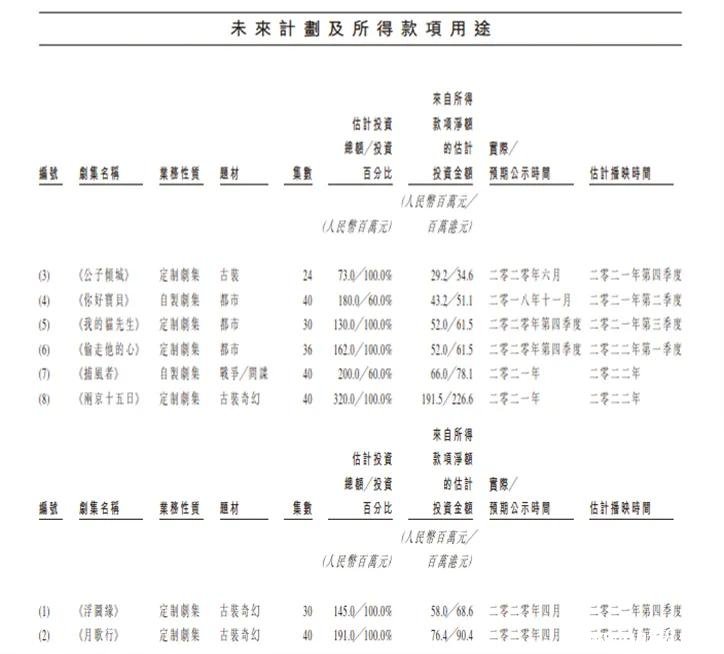

其次,作品類型主要是古裝、奇幻和甜寵,其中古裝劇數量達到三分之一以上。這樣的投資思路也存在一定的滯后。根據其招股書,目前公司還囤積了30+部IP準備影視化,此次上市所得款的70%將用作劇集制作,重點項目是《浮圖緣》《月歌行》《公子傾城》等古裝劇,項目前景存疑。

公司2020年還有一個關鍵動作,是在2020年6月收購了諾華視創,可以對外獨立輸出綠幕背景、3D數碼攝影及實時虛擬實境等解決方案。《靈域》中的上千個特效場景均由諾華主導制作,但上線后的反響,讓這次投資看起來似乎更傾向于節約成本而非升級內容。

稻草熊娛樂在招股書中明確表示,未來會以定制劇為業務發展核心。顯然意在加速公司的投資回報并降低劇集發行風險。但問題一是公司的制作能力整體來看還不夠強,同時,公司也進一步加強了對愛奇藝的依賴。這個故事的后續,不確定性可能不少。

“單一最大客戶”愛奇藝

是賣點也是風險

最后說說稻草熊和愛奇藝的關系。

目前視頻平臺以定制劇和自制劇為主要內容來源,以達到深度參與制作、提升項目可控性和降低成本的目的。幾大平臺以及背后的互聯網巨頭都對影視公司進行了廣泛投資,比如騰訊投資了檸萌影業、耀客傳媒、瞳盟影視等公司;愛奇藝投資的核心大約有15至20家。

這樣的合作模式,顯然是基于視頻平臺為核心的行業內容發布模型。雙方的綁定關系整體來看對行業有利,在系統效應下將不同機體的優勢最大化、資源集約化。

在這種關系里,該如何看待影視公司的發展前景?

從正面來看,定制劇或者分賬劇在平臺內容序列的站位前趨,帶動了平臺分賬的進一步放開,劇集的收視表現和廣告收入都讓出品方可以分一杯羹。

但換個角度看,這也成為稻草熊想象空間的某種天花板。

一方面是公司運作,作為持股19.57%的第二大股東,愛奇藝已指派兩名董事加入董事會。這或許將讓公司在未來決策中進一步參考愛奇藝利益。

比如從數據來看,愛奇藝成為公司最關鍵的供應商之一,稻草熊成為其向衛視發售的主要操作方,2018年向愛奇藝采購買斷劇集金額為1.12億元,占采購總額的16.2%;2019年愛奇藝上升為其第一大供應商,采購額為1.49億元,占采購額的15.8%。

另一方面,自制劇的毛利率不斷下降,或許也反映出公司作品的質量及議價能力下滑。

2017-2019年,自制劇集的毛利率分別為57.3%、24.2%、11.2%,2020年一季度毛利率為31.7%,整體趨勢走低且波動較大。而公司總體毛利率也在2年內從2017年的28%降至2019年的14.1%,幾乎腰斬。稻草熊在招股書中解釋稱,主要系2019年網絡視頻平臺提供的播映劇集購買價格下降。

到目前為止,稻草熊無論是業績、作品還是商業模式,對資本市場而言或許還缺乏足夠的想象空間。明星資本退潮三年后,轉向的稻草熊仿佛一抹余暉,忙于講述下一個動聽的故事。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。