達豐設備業績將迎大豐收 知名基石投資者紛紛搶籌

當前,國內建筑行業正由傳統現澆建筑方式向裝配式建筑轉變,而裝配式建筑對中大型塔式起重機需求較大,因此帶動中大型塔式起重機的發展;而塔式起重機的發展又帶動塔式起重機服務行業。目前國內塔式起重機服務行業市場集中度極低,無疑頭部企業將迎來一次極快的發展機會。

港股市場內塔式起重機服務龍頭企業為達豐設備有限公司(以下簡稱“達豐設備”),智通財經了解到,達豐設備(02153)近期將登陸香港資本市場。

控股股東行業經驗豐富,知名基石投資者搶籌

據招股書顯示,達豐設備的歷史可追溯至2006年,是在中國成立的首家外資塔式起重機服務供應商,主要向中國特級及一級EPC承建商提供咨詢、技術設計、調適、施工至售后服務等一站式塔式起重機解決方案服務。

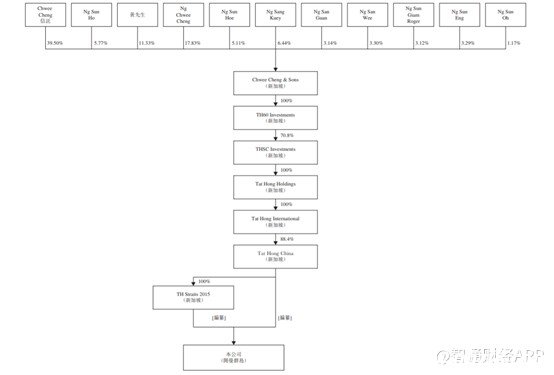

智通財經了解到,新加坡黃水鐘Ng Chwee Cheng家族通過持有65.3654%的Tat Hong China(達豐控股)累計擁有達豐設備95.75%的股權,為達豐設備的實際控制人,中國核工業持有1.95%的股份。

資料顯示,達豐控股的前身為1957年成立的達豐電池。1978年,達豐重型設備創立,開始從事起重機、土方機械、推土機、裝載機等重型設備的進出口業務。目前,達豐控股主要從事工程起重機服務、通用設備服務,以及重型設備、起重機及相關零配件的銷售和售后服務業務。

以起重機保有量計算,達豐控股是亞太地區最大的起重機服務商,其目前擁有1500多臺履帶式、移動式及塔吊式起重機,覆蓋起重范圍從50噸至1600噸。由此可見,達豐控股在塔式起重機服務領域具有豐富的經驗。

控股股東憑借著在亞太地區的多年管理經驗,2007年進入中國市場,并迅速崛起。資料顯示,2007年達豐設備以東部地區為起點切入中國,提供塔式起重機解決方案服務,幾年內業務便覆蓋中國多個地區。2016年,公司將重心轉移至更大噸米的塔式起重機。截至2020年3月31日,公司管理的塔式起重機數量達到1008臺,塔式起重機隊的起吊總能力達到22.85萬噸米。按收益計算,達豐設備在2019年中國所有塔式起重機服務供應商中排名第二,市場份額約為0.7%。

控股股東行業經驗豐富,加上中國行業市場空間大,需求強勁,達豐設備吸引了不少知名基石投資者。資料顯示,達豐設備的基石投資者包括中聯重科(9.27, -0.03, -0.32%)香港以及仁恒置地投資。其中,中聯重科香港為中聯重科(01157)的間接全資附屬公司;值得一提的是,中聯重科香港還是遠大住工(19.14, 0.16, 0.84%)(02163)以及云南建設混凝土(01847)的基石投資者,這也意味著未來在中聯重科的撮合下,達豐設備將獲得更多業務。

好事成雙,除了認購股份以外,近日,中聯重科與達豐控股集團戰略合作簽約儀式在長沙舉行。根據戰略協議,未來三年,達豐將與中聯重科展開包括設備采購,推動新設備、新技術在重點建設工程上的應用,以及其它領域合作,實現優勢互補、強強聯合,攜手開啟發展新征程。

另一知名基石股東,仁恒置地投資則擁有逾10年的投資經驗。該公司由新交所上市公司仁恒置地集團有限公司(Z25.SG)的主席、行政總裁兼控股股東鐘聲堅先生全資擁有,并且鐘聲堅先生擁有逾20年投資經驗。無疑,在投資領域,仁恒置地早已身經百戰,選中達豐設備,也說明仁恒置地投資十分看好達豐設備的發展前景。

目前,基石投資者已同意在若干條件規限下,以發售價認購總額約2.09億港元可購買的數目的股份。假設發售價為1.50港元(即指示性發售價范圍的下限),則基石投資者將會認購的股份總數為1.39億股;假設發售價為1.73港元(即指示性發售價范圍的中位數),則基石投資者將會認購的股份總數為1.21億股;假設發售價為1.96港元(即指示性發售價范圍的上限),則基石投資者將會認購的股份總數為1.07億股。

凈利潤復合增長22.4%,毛利率穩健上行

從上述基石股東認籌的態度來看,無疑達豐設備是個不可多得的優質投資標的。招股書顯示,達豐設備80%以上項目授自特級及一級EPC承建商,參與并見證諸如港珠澳大橋島隧工程東人工島項目、上海浦東國際機場三期擴建工程衛星廳及捷運車站鋼結構工程及北京大興新機場等諸多大型標志性項目的竣工,截至2020年6月30日,達豐設備尚有近三百個在建項目及手頭項目,涉及基建、能源、商業和住宅領域。

除了在建項目及在手項目多以外,過去三年公司凈利潤年復合增速超20%。招股書顯示,2018財年至2020財年分別實現收益5.49億元、6.56億元及7.45億元,復合年增長率為16.5%;同期實現凈利潤分別為5106.9萬元、6833.6萬元及7645.9萬元,復合年增長率為22.4%。

凈利潤增速遠高于營收增速,主要由于公司毛利率持續提升。招股書顯示,2018財年至2020財年以及截至2020年6月30日止三個月,公司的毛利率分別約為24.7%、27.7%、34.0%及36.5%。細究其原因,主要得益于期內塔式起重機每噸米使用月均服務價格總體呈現增長趨勢。2018財年至2020財年以及截至2020年6月30日,公司的每噸米月均服務價格分別為247元、275元、326元及339元。

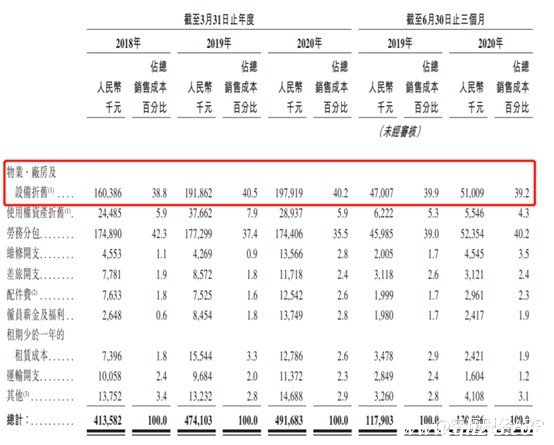

此外,達豐設備屬于重資產行業,折舊成本占公司總成本極高。根據招股書顯示,達豐設備的折舊成本占公司總成本比重近40%。倘若每噸米服務費用進一步增加,由于折舊占比較高,而銷售成本并不會同比例增加,因此達豐設備的毛利率有望進一步增加,形成戴維斯雙擊。

另外,IPO之后,達豐設備擬將募資所得的資金用于購買塔式起重機,尤其是起重能力高于200噸米的塔式起重機,預期購置的塔式起重機的單價將介于每噸米5000元至8000元,借此搶占更多市場份額。根據公司規劃,公司將在截至2021年3月31日止三個月購買30臺塔式起重機,并在2022年及2023年3月31日止的兩個年度里購買90臺塔式起重機,達豐設備未來三年的塔機和起重噸米數的增長速度將大幅提升,可實現短期業績翻番。

目前中國的塔式起重機服務行業市場集中度仍較低,而隨著新型城鎮化的不斷推進,塔式起重機服務行業也在不斷壯大。尤其是裝配式建筑的大力推廣,領跑行業的達豐設備受益明顯,且隨著公司上市后,達豐設備也將迎接公司業績的又一次大豐收。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。