求快不求錢 建發物業趕在2020年最后一天上市

建發物業要面對的已經是一個處于對物業股熱情逐步冷卻的資本市場。

12月28日,建發物業發布公告稱,其將以介紹方式在香港聯交所主板上市,股份代碼為2156,中金公司(18.22, 0.02, 0.11%)為其獨家保薦人,預計于12月31日上午9時開始買賣股份。以此計,建發物業從9月30日遞表至上市,所經歷的時間共計92天。

而在物業股上市速度明顯加快的下半年中,從遞表到上市,除了恒大物業(8.87, -0.01, -0.11%)僅用時64天外,華潤萬象生活(34.5, -0.05, -0.15%)、遠洋服務(4.93, -0.07, -1.40%)、融創服務(16.24, -0.28, -1.70%)所用時間均超過建發物業,分別為100天、101天、105天。

借此,建發物業也將抓住2020年的尾巴,成為年內第17家在港上市的內地物業公司。

不融資

與多數物業公司不同,建發物業選擇了介紹上市的方式登陸資本市場。

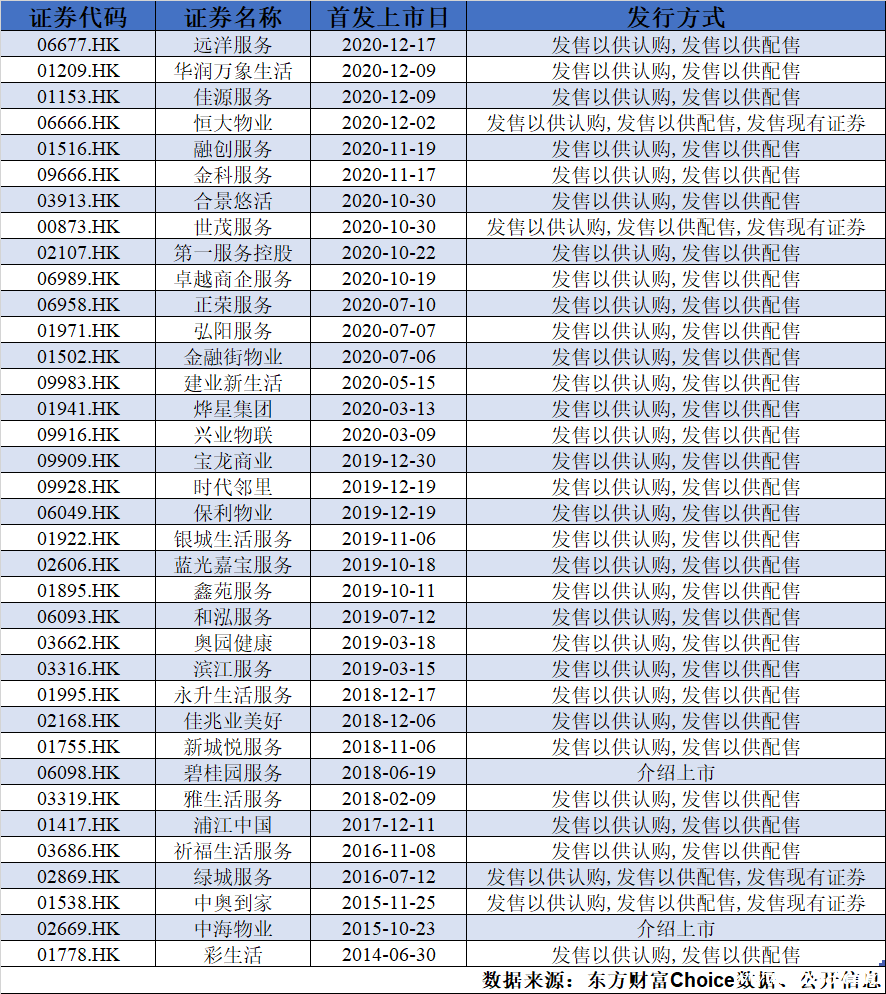

東財Choice數據顯示,目前港股市場上的36家內地物業管理上市公司中,采用介紹上市的的物管企業僅兩家,分別為2015年上市的中海物業(3.93, -0.06, -1.50%)、2018年上市的碧桂園(10, -0.08, -0.79%)服務;其他34家公司則通過發行新股上市。

按照香港主板上市規則,介紹是已發行證券申請上市所采用的方式,該方式無須作任何銷售安排,不需要實質上拿出股票向社會公眾銷售,而直接申請上市。

建發物業上市文件顯示,“分拆概不涉及我們股份或本公司任何其他證券的提呈發售以供購買或認購,且將不會就分拆募集任何資金。”

這與當前大部分房企分拆物業板塊上市的需求有所不同。事實上,今年以來涌起的物業上市潮,被業內認為是房企去杠桿的重要方式之一。

中信證券(16.38, 0.06, 0.37%)地產分析師陳聰撰文指出,“‘三道紅線’之下,無論企業的物業管理板塊是否已經運營成熟,部分企業都急于推動物業管理公司分拆上市。通過股權融資的方式補充權益,將會顯著改善企業杠桿水平,尤其是資產負債率和凈負債率。”

而建發國際的凈負債率水平一直處于高位。克而瑞統計數據顯示,2018-2020年上半年,其凈負債率高達242.08%、175.74%、247.68%,遠高于“三道紅線”對凈負債率小于100%的要求。而介紹上市的方式對建發國際降負債的作用則頗為微弱。

“物業上市融資后幫助公司降低負債率只是一方面。”同策研究院資深分析師肖云祥認為,從物業板塊的發展戰略考慮,分拆物業上市對其融資功能、品牌效應皆有益處,而介紹上市的方式,在滿足港交所監管、業績需求的前提下,相比傳統IPO上市周期會短,“此外因為不融資,也不會攤薄股東股權”。

匯生國際融資總裁黃立沖也提出,建發國際“套著”物管公司并不利于價值的最大化,分拆上市則無論是對兩家公司價值的體現,還是對投資者的吸引力來說,都更加有利。

而“當前物業的風口有收緊的趨勢,現在上市的殼子比融資更重要”。有某券商分析師向記者直言,過段時間上市會存在估值還不如當前的可能。

成色不足

建發物業要面對的已經是一個處于對物業股熱情逐步冷卻的資本市場。

克而瑞統計數據顯示,今年9-11月里,共計30家上市物業企業股價出現下跌,其中藍光嘉寶服務(31.6, -1.10, -3.36%)、金融街服務的股價跌幅皆在40%左右,中奧到家(0.75, 0.00, 0.00%)、鑫苑服務(2.43, 0.03, 1.25%)、建業新生活(6.63, 0.01, 0.15%)等跌幅也超過30%;11月,克而瑞跟蹤的36家上市物業企業中,股價出現下跌的企業占比超過三分之二。

近期新上市的物管企業的股價表現也頗不理想,包括遠洋服務、世茂服務(11.62, -0.08, -0.68%)、合景悠活(5.9, 0.01, 0.17%)、第一服務、佳源服務(3.87, 0.00, 0.00%)、興業物聯(1.14, 0.00, 0.00%)等在內的企業均在上市首日出現破發。

值得注意的是,遭遇破發的物業股中,較多中小型物管企業。

數據顯示,截至2020年6月末,遠洋服務在管面積約4230萬平方米,佳源服務總在管面積為2764.7萬平方米,而興業物聯在管面積則僅約為260萬平方米。而中指研究院數據顯示,2020中國物業服務百強企業的平均管理面積為4279萬平方米。

與佳源服務同日上市的華潤萬象生活,在上市首日其股價漲幅超過25%。

肖云祥表示,“從近期上市的幾家物業管理公司來看,頭部房企旗下的物管公司,上市首日表現可圈可點,其中一個因素就是自身規模較大。”

而建發物業的規模仍處于行業中下水平。上市文件顯示,截至2020年6月末,其在管建筑面積約為2170萬平方米,管理203個項目,包括131個住宅物業、72個非住宅物業。

同時,建發物業的盈利能力也不算理想。2017年-2019年,其毛利率呈現震蕩走低的態勢,分別為26.2%、23.1%、22.9%,2020年上半年,這一指標提高至24.3%。但同期,克而瑞統計的30家上市物企的平均毛利率為28.69%,建發物業的這一指標低于平均水平。

值得一提的是,2017年至2020年6月底,建發物業合同續約率分別為95%、92.7%、86.7%、85.7%,同樣低于行業98.3%的平均水平。

諸葛找房數據中心分析師趙忠吉直言,“從業績和服務質量上來看建發物業在獲得資本市場的青睞上并不占什么優勢。”

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。