包辦近六成美股IPO,飛速崛起的“空白支票”公司是什么?

2020年流年不利,但美股新上市公司比去年翻了一番,約八成增量來自于沒有實際業(yè)務(wù)的空殼公司。

這類公司叫作SPAC(Special Purpose Acquisition Company),中文譯為特殊目的并購公司,也被稱作空白支票公司。其“特殊目的”是在IPO后,并購一家尚未上市的實業(yè)公司,助其曲線上市。

今年,這一上市工具在美國快速崛起,由邊緣走向主流。

根據(jù)數(shù)據(jù)網(wǎng)站SPAC Analytics統(tǒng)計,2020年美股IPO共445例,其中248例是SPAC,占56%。目前市場上有226家SPAC正在尋找并購目標(biāo),今年截至11月底完成的并購數(shù)是40家,即40家有實際業(yè)務(wù)的公司通過SPAC上市。

而此前10年中有9年,美股全年總IPO數(shù)都不及230例。高盛分析師David Kostin認(rèn)為,未來兩年間,這些公司會促成3000億美元的并購交易。

鑒于此,盡管SPAC并不是新發(fā)明,但仍有美國金融人士將2020年稱作“SPAC元年”。

中國的企業(yè)、投資人也正在從這股浪潮中獲益,2019年以來,二手車企業(yè)開心汽車(NASDAQ:KXIN))、醫(yī)療企業(yè)和睦家、教育機(jī)構(gòu)美聯(lián)英語陸續(xù)通過被SPAC并購登陸美股市場。

最新的一個例子是共享辦公公司優(yōu)客工場(NASDAQ:UK)。WeWork上市失敗為共享辦公行業(yè)證券化之路澆下一盆冷水,但通過SPAC這條快車道,優(yōu)客最終成功登陸納斯達(dá)克。

這些中國公司大多規(guī)模較小,其中股市表現(xiàn)最好的是和睦家,它在上市后更名為新風(fēng)醫(yī)療(NYSE:NFH),截至發(fā)稿日其股價為9美元/股,市值11.8億美元。優(yōu)客工場股價6.15美元,市值不到3557萬美元,開心汽車股價3.91美元,市值2.31億美元;美聯(lián)國際教育(NASDAQ:METX)股價1.89美元,市值1億美元。

若通過傳統(tǒng)IPO,這些企業(yè)上市路會困難重重,而SPAC放大了成功的可能。

SPAC是如何運作的?

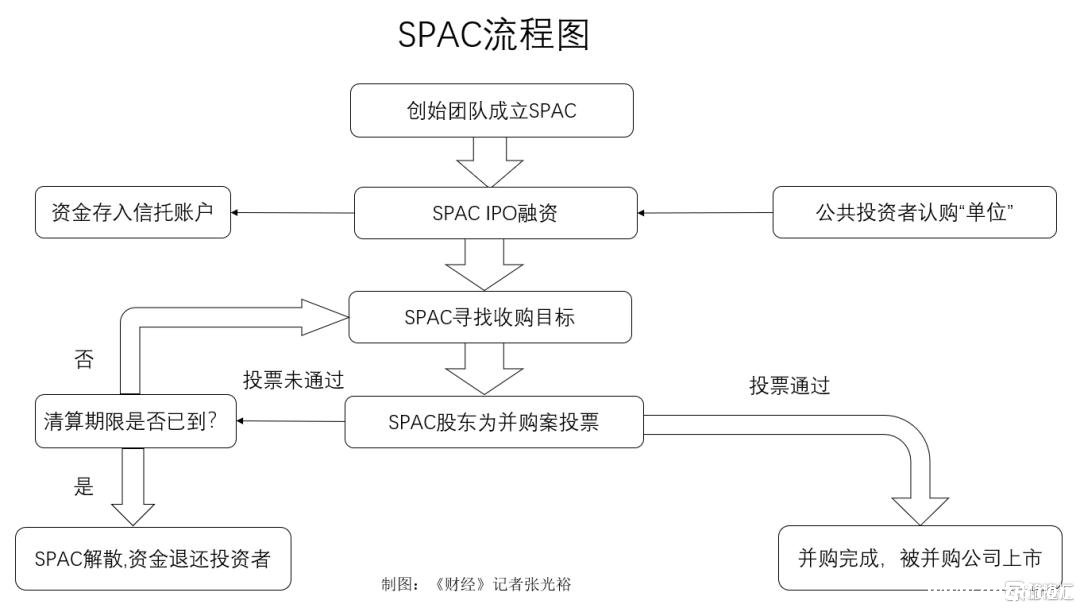

SPAC的運行邏輯是,創(chuàng)始團(tuán)隊搭建公司結(jié)構(gòu),上市融資,使其成為一個沒有債務(wù)和業(yè)務(wù),只有現(xiàn)金,非常干凈的殼公司。

隨后,該公司用融得的錢并購其它希望上市的、有實際業(yè)務(wù)的公司。通常,留給SPAC尋找標(biāo)的、完成并購的窗口期為2年。

如果并購?fù)瓿桑琒PAC與目標(biāo)公司將合二為一存續(xù),被并購公司即通過這種方式完成了曲線上市。而原SPAC 的創(chuàng)始團(tuán)隊和投資者,將獲得新存續(xù)公司的股票和額外的認(rèn)股權(quán)證激勵。如果被并購公司股價表現(xiàn)好,他們將獲得可觀的投資回報。

而如果在窗口期內(nèi)未能完成并購,SPAC將解散退市,募得的錢將退還給投資者。

創(chuàng)立一家SPAC并不復(fù)雜,贊助人出一筆錢,再拉攏起一個由行業(yè)高管、有收并購經(jīng)驗的金融人士組成的管理團(tuán)隊,就可以去尋求IPO了。

因為沒有實際業(yè)務(wù),所以招股書和路演所展示的東西非常有限。

大多數(shù)SPAC創(chuàng)始團(tuán)隊會在招股書中闡述愿景,說明未來的并購計劃可能發(fā)生在哪一領(lǐng)域和地區(qū),但這不是承諾,不具有約束力。創(chuàng)始團(tuán)隊能拿來說服投資者出錢的,只有團(tuán)隊成員過往取得的成功。“空白支票公司”這一名稱正是由此而來。

可以說,SPAC的上市路演就是創(chuàng)始團(tuán)隊的“刷臉”之旅,而對于投資者來說,出錢支持就像是買盲盒。

硅谷投資人馬睿曾在播客節(jié)目《硅谷早知道》中介紹了這樣一個案例:一家計劃標(biāo)的為礦業(yè)公司的SPAC,最終并購了一家電競企業(yè)。

白俊林律師曾在美國律師事務(wù)所從業(yè)數(shù)年,長期研究SPAC。他向《財經(jīng)》記者介紹,像這樣與原計劃南轅北轍的并購存在,但并不常見。

因為SPAC沒有業(yè)務(wù)可審核,其上市流程推進(jìn)得很快。據(jù)哈佛法學(xué)院發(fā)表的一篇文章介紹,自決定IPO算起,SPAC上市可在8周內(nèi)完成。

SPAC不可能空手套白狼

這一投資顯然具有很大的不確定性,為了保護(hù)投資者,交易所制定了一系列規(guī)則來控制風(fēng)險。

SPAC通過IPO融到的錢,大部分需存放在信托賬戶中接受監(jiān)管。

白俊林告訴《財經(jīng)》記者,目前紐交所和納斯達(dá)克要求90%的IPO融資須放入監(jiān)管賬戶,SPAC管理團(tuán)隊僅可動用10%的融資來進(jìn)行日常運營。同時,幫助SPAC IPO的投行也需把一部分承銷費用放入信托賬戶中。

若并購未能完成,投資者的錢可幾乎原額退回。

在并購?fù)瓿芍埃蠖鄶?shù)SPAC的管理團(tuán)隊沒有薪水,工作回報完全來自于并購后的股權(quán)激勵。若未能如期完成并購,2年間的付出就都是無用功。因此,管理團(tuán)隊既不會消極怠工,也不愿用糟糕的標(biāo)的煳弄了事。

此外,當(dāng)一筆并購被擺上桌面,投票權(quán)完全掌握在大眾投資者手中。

白俊林說,SPAC創(chuàng)始團(tuán)隊一般不參與投票。據(jù)他介紹,依照紐交所現(xiàn)行規(guī)定,并購?fù)瓿尚柰瑫r滿足2個條件:一是贊成票必須過半,二是反對票不得超過40%。

高管無薪水和大眾投票的設(shè)計,也規(guī)避了不合理的關(guān)聯(lián)交易。投資人如果覺得并購案可疑,自然不會使其通過。

SPAC IPO后,退出的大門始終為投資者敞開。

一條路徑是尋常的股票買賣。另一條路徑是行使“回購權(quán)“。在一樁順利通過的并購案中,投了反對票的投資者,可要求公司贖回其手中的股票和認(rèn)股權(quán)證。

SPAC是低成本低風(fēng)險高回報投資

自SPAC上市至并購?fù)瓿桑瑓⑴c方包括創(chuàng)始團(tuán)隊、大眾投資者、投行律所等機(jī)構(gòu)、以及被并購公司。

對各方而言,參與交易的成本和風(fēng)險都不高。即使SPAC以解散收場,各方損失也有限。

贊助人會損失運營投入,但相較于他們所掌握的財富,這筆錢不算多。而且,贊助人出資低于融資規(guī)模的20%,有些案例中低至3%-5%。贊助人如對風(fēng)險有顧慮,可以少投資,當(dāng)然在這種情況下,融資總額也會較低。

管理團(tuán)隊雖有打白工的風(fēng)險,但通常,管理SPAC只是團(tuán)隊成員的一項兼職,他們不必為此放棄原有工作。

如前所述,SPAC如未能完成并購,投資者幾乎可全額拿回投資款。而在同一情形下,投行和律所仍能得到幫助SPAC上市的報酬。這筆收入當(dāng)然無法與參與傳統(tǒng)IPO相提并論。但一體兩面的是,因為SPAC上市簡單,投行和律所承擔(dān)的工作量也比傳統(tǒng)IPO小很多。

而對于被并購的公司這一路徑本就是計劃外的額外上市機(jī)會。即使未發(fā)生,也不算什么損失。

相較于有限的成本和風(fēng)險,SPAC可能帶來的收益足夠有吸引力。

創(chuàng)始團(tuán)隊和公共投資者,他們都依靠股價表現(xiàn)來獲利。白俊林認(rèn)為,在當(dāng)前環(huán)境下,SPAC具有較強(qiáng)的投機(jī)性。

贊助人和管理團(tuán)隊可在SPAC注冊時,以很低的象征性價格購買一定數(shù)量的創(chuàng)始人股份。有美國的從業(yè)人士將其描述為“空手套白狼”。

IPO后,創(chuàng)始人股份約占發(fā)行總數(shù)的20%。并購后,依據(jù)合并方式,這些股份會轉(zhuǎn)換為一定比例的存續(xù)公司股份。這些股份就是贊助人投資,管理團(tuán)隊無薪水工作的回報。

不過,據(jù)哈佛法學(xué)院文章介紹,SPAC項目通常對創(chuàng)始團(tuán)隊有交易鎖定期限制,在鎖定期內(nèi),創(chuàng)始團(tuán)隊不得交易其所持股票。白俊林告訴《財經(jīng)》記者,各SPAC的鎖定期長度并不一致,多為并購?fù)瓿珊?年內(nèi),也有規(guī)定為2年。

這也是創(chuàng)始團(tuán)隊尋找有長期發(fā)展動力的好公司的動力。

對于公共投資者,幾乎所有SPAC在IPO階段的定價都是10美元/“單位”。這一“單位”包含1股普通股和一份認(rèn)股權(quán)證。認(rèn)股權(quán)證相當(dāng)于一份看漲期權(quán),在不同的項目中,一份認(rèn)股權(quán)證對應(yīng)的股份不同,可能是1股,也可能不足1股。

SPAC上市后,公共投資者就可以交易手中的股票了。既可以以“單位”交易,也可以將普通股和權(quán)證分開交易。

在并購?fù)瓿汕埃琒PAC已經(jīng)具有一定的投機(jī)空間。隨著接洽標(biāo)的、并購進(jìn)度的傳言不斷涌現(xiàn),SPAC股價也會隨之波動。部分投機(jī)者會在并購發(fā)生前就提前出貨。

而如果被并購標(biāo)的足夠好,其投機(jī)空間更是巨大。據(jù)專業(yè)網(wǎng)站Spac Analytics的數(shù)據(jù),目前美股表現(xiàn)最好的前30家被并購公司,其單元回報率介于76%至1504%。

當(dāng)碰到這樣的好標(biāo)的時,投資者可使用其認(rèn)股權(quán)證,以約為接近發(fā)行價的低價購買新股,擴(kuò)大持股規(guī)模。

Chamath Palihapitiya操盤的3個SPAC項目是以上兩種套利方式的典型例子。Palihapitiya是臉書前副總裁,同時也是有名的風(fēng)險投資人。他操盤的前兩個SPAC項目分別并購了硅谷明星公司維珍銀河(NYSE:SPCE)和在線房地產(chǎn)交易公司Opendoor(NYSE:OPEN)。截至發(fā)稿日,兩家公司股價分別為26.82美元/股和27.25美元/股,單元回報率分別為219%和225%。

前兩個項目的成功為Palihapitiya贏得了市場信任,他創(chuàng)建的第三個SPAC宣布并購信息前,股價已比發(fā)行時上漲約30%。但隨后,他宣布將并購一家醫(yī)保公司。由于市場不看好醫(yī)保在美國當(dāng)前政治環(huán)境下的發(fā)展前景,這一并購提案宣布后,該SPAC的股價應(yīng)聲下滑。

無論是對贊助人還是公共投資者,SPAC有一共通的魅力,它為參與者的身份要求很低。

SPAC贊助人五花八門,除私募基金、對沖基金外,還有各界名流。如今SPAC行業(yè)活躍著不少體育娛樂明星、政客,以及他們的家屬。而散戶投資人也可以借由SPAC,參與類私募股權(quán)的交易。

那投行和律所幫助SPAC上市的動力是什么呢?在白俊林看來,這些機(jī)構(gòu)的目的是放長線釣大魚。雖然鑒于SPAC普遍規(guī)模較小,助其上市直接回報有限,但卻可以為參與其日后的并購打下基礎(chǔ)。如果被并購的是一家優(yōu)秀的公司,還可進(jìn)一步擴(kuò)展與被并購公司的其它業(yè)務(wù)。

什么樣的企業(yè)適合與SPAC聯(lián)姻?

對想上市的企業(yè)而言,與傳統(tǒng)IPO相比,被SPAC并購上市最大的吸引力是門檻低、速度快。

在傳統(tǒng)的IPO中,紐交所、納斯達(dá)克等交易所對上市企業(yè)資質(zhì)要求較高,經(jīng)營年數(shù)、盈利額、流動資金額、資產(chǎn)額都有一定的底線標(biāo)準(zhǔn)。且流程漫長,耗時常在12-18個月。

而SPAC路徑本質(zhì)上是一筆并購交易。一家企業(yè)只要能與SPAC的管理層談妥,得到公共股東投票通過,即使其經(jīng)營時間短,財務(wù)表現(xiàn)一般,也可以上市。

SPAC并購操作速度快,在數(shù)月內(nèi)即可完成。以優(yōu)客工場(NASDAQ:UK)為例,據(jù)收購優(yōu)客工場的SPAC披露,雙方在2020年4月開始接洽。7個月后,并購后的存續(xù)公司敲鐘。

此外,對于企業(yè)來說,被SPAC并購上市無需支付高額承銷、法律、審計費用,成本較低。

這一上市方式最大缺點是受到SPAC募資規(guī)模的限制,企業(yè)能融到的錢有限。根據(jù)Spac Analytics統(tǒng)計,今年上市的SPAC平均融資額為3.3億美元,普遍規(guī)模較小。

SPAC募資額不高并非監(jiān)管層有上限要求,而是因為大估值公司還是更喜歡傳統(tǒng)IPO,所以大多數(shù)SPAC以小公司為目標(biāo),融資額也小。

鑒于這些優(yōu)缺點,什么樣的企業(yè)對SPAC熱情更高呢?

綜合來講,如果一家想上市的企業(yè)規(guī)模不大,期待的融資額不高;或者處在早期階段,經(jīng)營表現(xiàn)難獲交易所認(rèn)可;又或者業(yè)務(wù)模式較新,市場對其評估分歧較大,被SPAC并購上市是個可考慮的選項。

一位熟悉并購型和私募股權(quán)投資的投資人向《財經(jīng)》記者分析稱,近幾年新經(jīng)濟(jì)不斷涌現(xiàn),對一些新興業(yè)務(wù),市場還未形成明確的估值方法。該投資人說:“有一些企業(yè)目前盈利有限,但卻可能代表著未來。這類企業(yè)想上市時,市場對其估值分歧可能會很大,這時就可以通過SPAC來解決問題。”

在科技和互聯(lián)網(wǎng)領(lǐng)域,這樣的企業(yè)尤其多見。上文提到的維珍銀河是一家航空航天公司,他們正在研發(fā)三倍音速的客機(jī),還提出了太空旅行的計劃。據(jù)該公司說法,全球已有600余人預(yù)訂了座位,但顯然,實現(xiàn)這一愿景需要時間。

今年奪人眼球的另一案例是尼古拉(NASDAQ: NKLA),這家公司研發(fā)和生產(chǎn)純電動卡車、氫燃料電池卡車。截至2019年,尼古拉已獲得14602輛氫燃料重卡的訂單。但迄今,該公司還沒有卡車量產(chǎn),公司持續(xù)虧損。

若只有傳統(tǒng)IPO路徑,這家公司的上市路會困難重重。但通過SPAC這條快捷道,該公司不僅完成了上市,市值還曾一度超過福特(NYSE:F)。

中國玩家熱度不高,但認(rèn)知正被重塑

2018年,張瑩律師參與了一件針對某中國企業(yè)的SPAC并購,隨后持續(xù)關(guān)注這類交易。在她看來,中國的企業(yè)、投資人對待SPAC的態(tài)度,并不像美國的玩家那么積極。

“中國的創(chuàng)業(yè)公司,不少是靠ABCD一輪輪融資來推動的。這些企業(yè)的投資人、創(chuàng)業(yè)者都不太希望用SPAC的方式讓公司上市。”張瑩說。

在張瑩看來,中國創(chuàng)業(yè)公司對上市的第一訴求仍是放大倍數(shù)的融資和市值表現(xiàn),而這正是SPAC模式的劣勢所在。

她對記者說:“一些已經(jīng)拿到C輪融資,甚至E輪融資的企業(yè),估值已經(jīng)很高了。他們會覺得被SPAC并購有些虧,不能達(dá)到傳統(tǒng)IPO的放大效果。”

也有業(yè)內(nèi)人士認(rèn)為,不少公司缺乏造血能力,長期依賴外部輸血來維持現(xiàn)金流,從而投入研發(fā)、擴(kuò)大規(guī)模,取得或維持競爭優(yōu)勢,這是融資規(guī)模對它們至關(guān)重要的原因之一。

上文提到,SPAC對處于早期發(fā)展的企業(yè)友好。但在張瑩看來,在中國,助推創(chuàng)業(yè)公司的投資人們,并不期望公司過早上市。

“中國的天使投資人常扮演老師的身份,他們并不急于出手套現(xiàn),”上述業(yè)內(nèi)人士說道,“他們大多期望把公司做大,把概念和故事包裝好,最好多進(jìn)行幾輪融資,再去IPO,這最符合他們的利益。”

一些早期企業(yè)也有其執(zhí)念。張瑩介紹說,部分企業(yè)非常追求能被高瓴、經(jīng)緯中國這樣的知名資本加持。

因此,對大多數(shù)有上市規(guī)劃的中國企業(yè)而言,SPAC仍是排位靠后的備選方案,在原計劃進(jìn)行不順時才啟動。

但與此同時張瑩也發(fā)現(xiàn),近一年多來,中國玩家對SPAC的認(rèn)知和態(tài)度正在發(fā)生轉(zhuǎn)變。2020年,有多位投資人找到她,向她咨詢相關(guān)事宜。張瑩說,“有些人已經(jīng)看好了標(biāo)的,他們想知道可行性如何,或者該如何落地操作。”

提供上市服務(wù)的機(jī)構(gòu)們對SPAC的熱情也在增長。據(jù)張瑩介紹,過去律所們基本只參與SPAC后期業(yè)務(wù),做盡職調(diào)查和審議協(xié)議。但近一年里,已經(jīng)有律所嘗試介入更前端的工作,甚至?xí)o助客戶尋找標(biāo)的。市場上其他機(jī)構(gòu)對SPAC的興趣也在抬頭,一些咨詢機(jī)構(gòu)正嘗試輸出體系化、規(guī)范化的SPAC知識內(nèi)容。

SPAC仍在不斷演變

上一次SPAC熱潮發(fā)生在2007年。白俊林律師將2020年的SPAC熱潮與2007年的小高潮進(jìn)行了對比,在他看來,市場流動性充裕是熱潮背后的重要推手。

“今年美國資本市場的流動性特別充分,原因可能是寬松的貨幣政策,以及疫情下人們對經(jīng)濟(jì)刺激方案的高預(yù)期。”白俊林分析說,“市場上存量的科技股估值已經(jīng)非常高了,這時如果有一些同類型、替代性的投資目標(biāo)來到市場上,就有了利用高估值套利的空間。”

同時,撲朔迷離、難以預(yù)測的疫情走勢和美國政局變動,國際經(jīng)貿(mào)環(huán)境的變化,也使得一些公司加速尋求上市,SPAC也就成為了香餑餑。

SPAC從邊緣走向舞臺中心的勢頭并不只體現(xiàn)在數(shù)目上,而是全方面的。白俊林說,在2007年的小高潮中,參與發(fā)行的投行、律所都不是一線的,當(dāng)時SPAC還無法登陸紐交所和納斯達(dá)克,只能在美交所小打小鬧。但在今年,有不少頭部投行律所開始參與SPAC,供其施展的舞臺也今非昔比。

前述投資人告訴《財經(jīng)》記者,過去SPAC的保薦人大多并不重視基本面和產(chǎn)業(yè)背景,但在2020年,有不少更審慎的機(jī)構(gòu),如長線基金開始擔(dān)任保薦人身份。市場正在走向規(guī)范化。

能量最大的玩家們正在塑造市場新生態(tài)。

2020年6月末,著名的對沖基金經(jīng)理比爾·阿克曼發(fā)行了史上最大的一樁SPAC。8年前,他的SPAC用14億美元收購了漢堡王,投資者從中獲得了20%的復(fù)合年收益。而這次他新發(fā)行的SPAC規(guī)模40億美元,他承諾其對沖基金會再至多提供30億資金,總規(guī)模可達(dá)70億。

除了規(guī)模大,這個SPAC還有其它新特點。它打破了傳統(tǒng)上創(chuàng)始團(tuán)隊獲得20%股份的激勵方案,似乎試圖打造對股東更友好的結(jié)構(gòu)。

而對于收購標(biāo)的,阿克曼的目標(biāo)是成熟的獨角獸公司。這符合高盛對整個市場未來走勢的分析,他們認(rèn)為,未來SPAC將把重點從尋找非傳統(tǒng)行業(yè)、早期業(yè)務(wù)轉(zhuǎn)向增長型公司。SPAC項目Motley Fool贊助人路易斯·桑切斯在一檔播客節(jié)目中透露,阿克曼想要尋找數(shù)百億估值的標(biāo)的,為此他愿意接受其股份被稀釋。

自上市以來,這個巨無霸SPAC會收購誰一直是行業(yè)熱議話題。在桑切斯看來,即使是Reddit這樣的公司,也無法滿足阿克曼的胃口。市場傳言阿克曼與愛彼迎有過接洽,路透社的一篇報道將彭博列為可能的對象。

難以預(yù)測2021年SPAC將如何發(fā)展,熱潮是否還能持續(xù),但SPAC已經(jīng)顯出了擺脫“小”和“窮”這些固有標(biāo)簽的跡象。

張瑩認(rèn)為,在這樣的大背景下,中國玩家的觀念也需隨之調(diào)整轉(zhuǎn)變:“對于一些沒有拿到頭部機(jī)構(gòu)投資,稍微二線但又較優(yōu)質(zhì)的企業(yè),是通過引資的時間來換傳統(tǒng)IPO的放量空間,還是干脆先證券化搶占先機(jī),這個問題值得重新思考。”

但同時,受訪投資人、白俊林、張瑩都認(rèn)為,在未來一段時間內(nèi),傳統(tǒng)IPO仍將是最主流的上市方式,SPAC無法將其代替。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。