榮萬家通過港交所聆訊 物業(yè)板塊“中游生”價(jià)值幾何?

2020年的港股打新市場熱鬧非凡。既有京東、網(wǎng)易為首的中概股回歸潮,也有沛嘉、歐康為代表的生物醫(yī)藥給投資者們吃大肉的機(jī)會,還有思摩爾和泡泡瑪特(91.85, 2.75, 3.09%)這樣的消費(fèi)黑馬。不過讓筆者印象最深的卻是物業(yè)板塊——只因其將打新人的敏感神經(jīng)反復(fù)摩擦。

在疫情影響下,物業(yè)股現(xiàn)金牛屬性推高了行業(yè)整體估值,掀起了物業(yè)股上市的高潮。截至12月19日,今年物業(yè)公司上市共有16家,但其中有8家開盤破發(fā),破發(fā)率為50%。一大原因正是大量物業(yè)公司集中上市,導(dǎo)致標(biāo)的稀缺性下降,稀釋掉了市場在物業(yè)板塊的資金配置。

就物業(yè)板塊而言,接下來還會有一些公司陸續(xù)上市,其中,就有榮盛發(fā)展拆分而來的榮萬家。那么,在當(dāng)下這個(gè)物業(yè)板塊行情下,該如何看待榮萬家呢?

物業(yè)板塊基本盤穩(wěn)固

但估值分化成定局

需要首先強(qiáng)調(diào)的是,物管行業(yè)仍舊是那個(gè)具備高成長性、寬闊空間的藍(lán)海市場。

自90年代開始的住房改革以來,傳統(tǒng)缺乏統(tǒng)一管理的老舊小區(qū)逐漸成為歷史,“房屋銷售+物業(yè)管理”模式已經(jīng)早已成為現(xiàn)在房地產(chǎn)的主流。小區(qū)居民們的公共權(quán)益需要住宅物業(yè)提供保障。另一方面,隨著經(jīng)濟(jì)不斷發(fā)展,購物中心、寫字樓等商業(yè)住宅的需求,刺激著相應(yīng)的商用物管公司的蓬勃發(fā)展。此背景下,像華潤萬象生活(37, 0.45, 1.23%)、卓越商企這樣的商業(yè)物管應(yīng)運(yùn)而生。

根據(jù)中指院公布的行業(yè)數(shù)據(jù),2019年物管行業(yè)規(guī)模已經(jīng)破萬億,預(yù)計(jì)到2030年,總規(guī)模將突破2.5萬億元。

另一方面,當(dāng)前物管行業(yè)競爭格局高度分散。根據(jù)中指院數(shù)據(jù),2019年末中國百強(qiáng)物業(yè)管理公司市場份額為43.6%,而十大物業(yè)管理公司在管面積的市場份額尚不足10%。高度分散的大藍(lán)海市場對于每個(gè)玩家來說都充滿了機(jī)會,尤其對于頭部物業(yè)公司來說,更有可能充分受益于行業(yè)集中度的紅利。

魯迅先生說,人類的悲歡并不相通。正如物業(yè)公司有的備受追捧,有的受盡冷待。物業(yè)板塊的成長性毋庸置疑,但是板塊估值卻出現(xiàn)了很大分化。估值之高,可以參見華潤萬象的估值超過120倍PE;但亦不乏物業(yè)公司的估值低至個(gè)位數(shù)。隨著物業(yè)板塊上市公司的數(shù)量不斷增加,整個(gè)物業(yè)板塊的估值分化已成定局。

根據(jù)目前已上市的物管公司,享受高估值的標(biāo)的通常具備以下特征之一:背景雄厚、外拓能力。背景決定了物業(yè)公司的基本盤。物業(yè)公司需要從房企手中承接項(xiàng)目,從大房企分拆而來的物業(yè)公司對于未來規(guī)模擴(kuò)張的確定較強(qiáng)。外拓能力影響公司規(guī)模擴(kuò)展的核心競爭力。強(qiáng)外拓能力意味著高度市場化,有利于公司贏得獨(dú)立第三方項(xiàng)目。

從以上兩個(gè)維度來看,榮萬家的成色究竟如何呢?

榮萬家的底色

從業(yè)績變化來看,榮萬家表現(xiàn)出了強(qiáng)勁增長趨勢。2017年、2018年、2019年?duì)I業(yè)收入分別為7.1億元、8.79億元、12.51億元,復(fù)合增速32.74%;2017年、2018年、2019年凈利潤分別為4192萬元、7487萬元、1.1億元,復(fù)合增速62.19%。但根據(jù)中指院數(shù)據(jù),2019年百強(qiáng)物業(yè)企業(yè)的營業(yè)收入平均為10.40億元,榮萬家略高于這一均值,屬于行業(yè)中游水平。

對于物業(yè)公司來說,管理面積始終是繞不過的一個(gè)核心指標(biāo)。榮萬家在管建筑面積2017年、2018年、2019年分別為34.3百萬平方米、39.7百萬平方米、48.4百萬平方米,復(fù)合增速18.79%;合約建筑面積2017年、2018年、2019年分別為55百萬平方米、61.6百萬平方米、75.6百萬平方米,復(fù)合增速17.24%。“合約面積/在管面積”可以反應(yīng)出當(dāng)下公司的業(yè)績增長的確定性,榮萬家在報(bào)告期內(nèi)這一比值始終保持在1.6左右,屬于行業(yè)中游水平,一定程度上保證了公司業(yè)績的持續(xù)增長。

雖然整體來看,榮萬家的業(yè)績增長比較出色,但也存在深層次的隱憂。

就跟大多數(shù)房企分拆而來的物業(yè)公司一樣,榮萬家背后是母公司榮盛發(fā)展為其保駕護(hù)航。但榮萬家對母公司過于依賴,而忽視了獨(dú)立第三方的業(yè)務(wù)開拓。據(jù)招股書披露,報(bào)告期內(nèi),2017年、2018年、2019年榮萬家的項(xiàng)目來自榮盛發(fā)展的比例分別高達(dá)100%、99.9%、99.8%,公司的外拓業(yè)務(wù)收入占比極小,外拓能力較弱。

可以說,母公司所能提供的項(xiàng)目,是榮萬家成長的最關(guān)鍵的驅(qū)動(dòng)力。不妨來看看榮盛發(fā)展的情況。根據(jù)公司公告,截止2020年6月30日,公司土儲總建筑面積約為4036萬平方米,且主要分布在三四線城市,占比約為71.5%。首先,從土儲總量來看,與頭部房企動(dòng)輒過億平米的土儲量相比,榮盛發(fā)展仍有不小差距。另一方面,榮盛發(fā)展大部分的土儲聚焦在三四線城市,這些城市的住戶對于物業(yè)費(fèi)用敏感性較高,不利于物業(yè)提價(jià)。

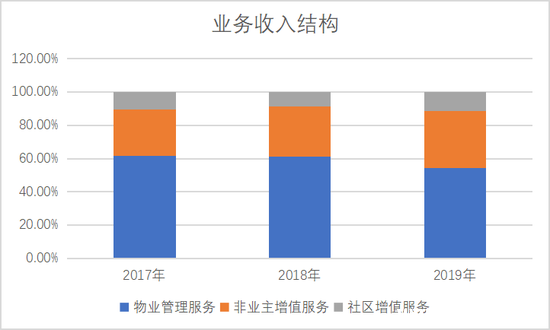

不過,公司亦有投資者容易忽略的優(yōu)點(diǎn)。榮萬家當(dāng)前業(yè)務(wù)主要分為三類:物業(yè)管理服務(wù)、非業(yè)主增值服務(wù)和社區(qū)增值服務(wù)。物業(yè)管理服務(wù)即為傳統(tǒng)的“四保”業(yè)務(wù),一般來說毛利率偏低,約為15%-20%。據(jù)招股書披露,報(bào)告期內(nèi)物業(yè)管理服務(wù)收入占比超過5成,好在已經(jīng)出現(xiàn)下降趨勢,從2017年的61.5%下降到2019年的54.4%。而社區(qū)增值服務(wù)則與社區(qū)零售、商業(yè)采購息息相關(guān),業(yè)務(wù)利潤較高,毛利率在30%以上。報(bào)告期內(nèi)社區(qū)增值服務(wù)收入占比從2017年的10.5%增長到2019年的11.3%。社區(qū)增值服務(wù)或能成為榮萬家未來新的增長點(diǎn)。

數(shù)據(jù)來源:招股說明書

結(jié)語

物管行業(yè)是一個(gè)競爭格局相當(dāng)分散的萬億藍(lán)海市場,市場空間和成長性都很高。對于頭部企業(yè)來說,將會充分受益于行業(yè)集中度提升的紅利。

而榮萬家背后房企本身屬于行業(yè)中游,與真正的頭部房企相比,還有一定距離。而榮萬家又深度依賴榮盛發(fā)展,長期來看業(yè)績增長會受到榮盛發(fā)展較大影響。業(yè)務(wù)結(jié)構(gòu)上,雖然社區(qū)增值服務(wù)占比正在增加,但目前超過五成的物業(yè)管理服務(wù)收入占比,仍會拖累公司整體估值。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。