樂普醫(yī)療分拆樂普診斷沖刺科創(chuàng)板IPO,可有盼頭?

本月初,上交所正式受理樂普醫(yī)療分拆子公司樂普診斷科創(chuàng)板上市的申請材料,意味著其離登錄A股市場又踏出了一大步。

趕著新一輪上市大潮紅利,又借著A股醫(yī)療器械領域細分龍頭的母公司在背后支持,樂普診斷的科創(chuàng)板上市之路可謂一路順暢。

為什么要上市?

科創(chuàng)板+創(chuàng)業(yè)板注冊制下,上市IPO發(fā)行再次明顯提速。作為主要“關照對象”的生物醫(yī)藥科技企業(yè),科創(chuàng)板上市無疑是最香的選擇之一。當中不乏優(yōu)秀的公司,但也有一部分上市企業(yè)渾水摸魚,估值不講市盈率,只講市夢率。似乎業(yè)務故事講的多大膽,市場的溢價就有多性感。

而到目前為止,僅是科創(chuàng)板上市的生物醫(yī)藥科技企業(yè)40多家,占比超20%,其中僅是體外診斷企業(yè)就已有10家。從各家的估值情況看,除了少數(shù)幾家小幾十倍PE的,百倍以上甚至仍然虧損的都大有人在。這種估值待遇,是時代政策紅利和新生事物所特有的優(yōu)待。

所以,無論是為了融資發(fā)展,還是實現(xiàn)公司的估值價值,樂普診斷不想錯過這一次偉大的時代紅利。

根據(jù)招股書,樂普診斷成立于2008年,是A股上市公司樂普醫(yī)療旗下控股子公司,主營體外診斷試劑及儀器的研發(fā)、生產(chǎn)和銷售,包括膠體金和熒光POCT、凝血診斷、生化診斷、化學發(fā)光免疫診斷和分子診斷五大系列的技術與產(chǎn)品,其加入科創(chuàng)板,既是機遇,也有競爭。

這一次樂普診斷IPO發(fā)行股份4339.38萬股,不低于發(fā)行后總股本的10%,募資規(guī)模約4.1億元,用于相關項目的建設。按照說法,科創(chuàng)板分拆上市是希望借助資本市場向化學發(fā)光、分子診斷和微流控技術三大方向投入研發(fā)資源等。

查看樂普診斷的各產(chǎn)品產(chǎn)能情況,除了新增的POCT-新冠試劑因為需要短期暴增導致產(chǎn)能爆表外,POCT-非新冠業(yè)務接近滿產(chǎn),但凝血診斷試劑的產(chǎn)能利用率從未超過9成,生化診斷產(chǎn)品產(chǎn)能利用率甚至沒超過7成,多少說明公司的在這方面項目擴產(chǎn)需求可能并沒太大。

但時代大紅利之下,給好處不撈那是傻子,能上市就是個大勝利。至于能收獲溢價幾何,無非是同臺競技,各憑本事。

業(yè)績表現(xiàn)幾何?

據(jù)招股書,樂普醫(yī)療從最初的單一膠體金POCT試劑產(chǎn)品發(fā)展至目前的膠體金和熒光POCT、凝血診斷、生化診斷、化學發(fā)光免疫診斷和分子診斷五大系列的技術與產(chǎn)品平臺,是國內少數(shù)技術和產(chǎn)品覆蓋體外診斷多個主要領域的企業(yè)。

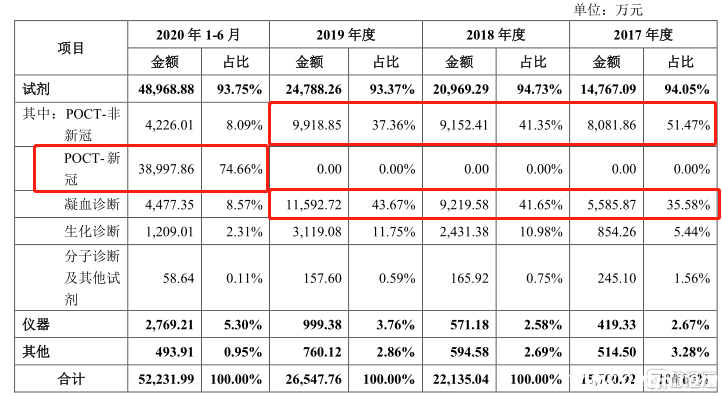

近年來,樂普診斷業(yè)績一直穩(wěn)定增長。2017年、2018年、2019年營業(yè)收入分別為1.63億元、2.26億元、2.69億元,后兩年營收增長率分別為39.15%和18.71%,凈利潤分別為2684.23萬元、3277.29萬元、3428.03萬元,后兩年凈利潤增長分別為22.09%、4.6%。

2020年新冠肺炎疫情期間,樂普診斷及時推出了新冠抗體檢測試劑等疫情急需的檢測產(chǎn)品,并陸續(xù)開發(fā)出新冠抗原、新冠核酸提取和擴增等一系列新冠檢測試劑產(chǎn)品。受新冠檢測試劑產(chǎn)品需求增加影響,今年上半年,樂普診斷業(yè)績實現(xiàn)營業(yè)收入5.23億元、凈利潤2.73億元,均實現(xiàn)了爆發(fā)式增長。在其中,上半年新冠檢測試劑產(chǎn)品收入為3.90億元,占主營業(yè)務收入比例達74.66%。

如果剔除了新增的新冠檢測試劑業(yè)務,實際上樂普診斷的POCT-非新冠試劑業(yè)務、凝血診斷及生化診斷才是主營。而這些主營業(yè)務在今年的表現(xiàn)與往年并沒有明顯增長。

并且,根據(jù)招股書披露,POCT-非新冠試劑、凝血診斷試劑的平均銷售單價還出現(xiàn)了一定的回落,或是由于以量換加的策略,但這背后多少也說明了行業(yè)競爭加劇的事實。

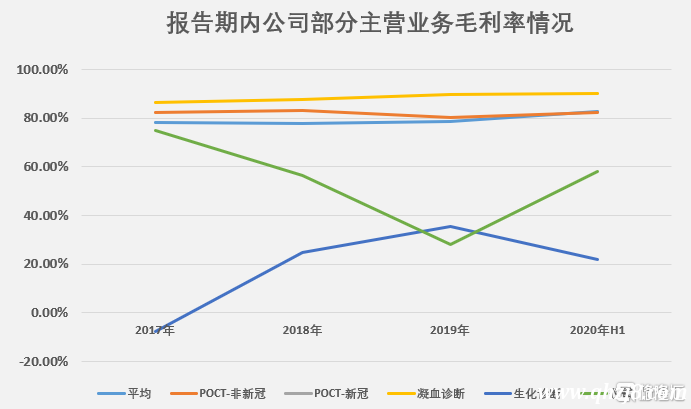

不過在毛利率方面,公司在報告期內的主營業(yè)務毛利率卻是整體呈上升趨勢,這背后主要是因為毛利率較高的POCT新冠試劑產(chǎn)品銷量大增所致。

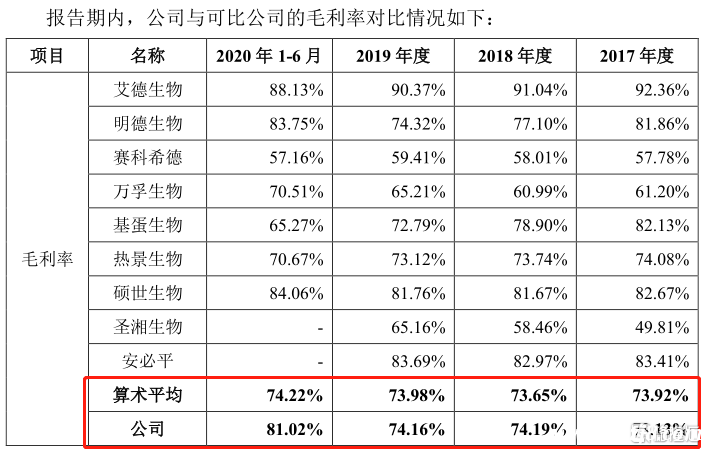

但與可比公司相比,公司在今年之前的毛利率水平在業(yè)內表現(xiàn)其實并不出眾,只是跑贏了算術平均而已。這還是在母公司樂普醫(yī)療的品牌影響力下有一定的話語權加成下。

客觀的說,毛利率到了這么高的水平并且長期穩(wěn)定的,競爭力差別并不會太突出,關鍵還是看渠道和品牌的共振,在這方面,樂普診斷還是有不少自己的優(yōu)勢的。

另一方面,樂普診斷的產(chǎn)品銷售模式是以經(jīng)銷為主,每年的經(jīng)銷模式收入占總收入比均超過了90%。對于樂普診斷來說,目前最主要的經(jīng)銷渠道還是在母公司樂普醫(yī)療及其控制主體的體系中,這種模式的好處是可以快速走量,業(yè)務穩(wěn)定,但也會有一定的渠道依賴性,既然獨立出來了,多少也是要開始“自力更生”的。

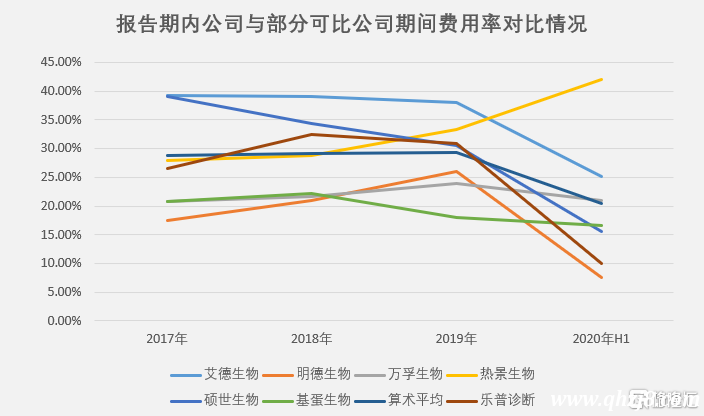

走經(jīng)銷商模式,也導致了公司的銷售費用率高企,在過去兩年,樂普診斷的銷售費用率在30.94%左右,在可比公司中排名靠前。

但目前的醫(yī)藥及醫(yī)療器械正逐漸走向集采大趨勢下,樂普診斷的經(jīng)銷模式在未來怎么維持產(chǎn)品的競爭力,又如何去與同行對手“拼殺”,是樂普診斷的管理層需要認真考量的戰(zhàn)略問題。

在目前,因為全球疫情致使公司的相關試劑業(yè)務有了很大的增長,并且未來一段時間還很可能保持持續(xù)景氣,這個肥美蛋糕終究會越來越多參與者進來搶食,最終可能變成薄利的紅海競爭。

公司肯定不能只盯著眼前,如果不能借助這個紅利期繼續(xù)搶占市場和把其他主營業(yè)務發(fā)展上去,等未來潮水退去,想要業(yè)務維持高增長的壓力就要大了。

體外診斷行業(yè)有多美麗?

從公司的經(jīng)營業(yè)務機構看,公司的主要賽道是在體外診斷(IVD)的即時檢測試劑(POCT)及儀器方面。

IVD:In Vitro Diagnostic,體外診斷,指在人體外檢測人體樣本(如體液、病理組織)幫助臨床診斷的產(chǎn)品或服務。

POCT:Point of Care Testing,即時檢驗,是IVD的細分類別,特點為臨床快速診斷、操作便捷、費用低廉。技術多從免疫診斷技術平臺(如化學發(fā)光法、免疫層析法、酶聯(lián)免疫法)、生化診斷技術平臺(如免疫比濁法)流入。

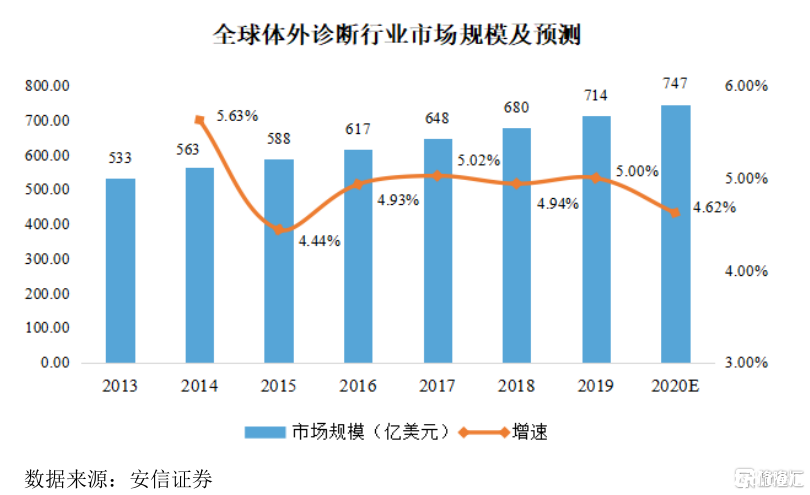

據(jù)Allied Market Research數(shù)據(jù),2017年全球體外診斷行業(yè)市場規(guī)模為648億美元,預計2020年將達到747億美元。

從細分市場來看,2018年全球體外診斷行業(yè)的市場規(guī)模中免疫診斷占23%,生化診斷占13%,分子診斷占10%。2018年中國體外診斷行業(yè)市場規(guī)模為604億元,同比增長18.43%,預計未來十年內將維持15%以上的年增長率。

隨著技術的不斷進步,免疫診斷已取代生化診斷成為我國體外診斷行業(yè)中市場規(guī)模最大的細分領域,占據(jù)38%的市場份額;生化診斷增長趨于穩(wěn)定,占據(jù)19%的市場份額;分子診斷和POCT發(fā)展較快,市場份額不斷上升,分別占據(jù)15%和11%的市場份額;血液診斷、微生物診斷分別占據(jù)4%和3%的市場份額。

但我國POCT起步較晚,行業(yè)目前整體仍處于發(fā)展初期,市場規(guī)模較小。據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2018年中國POCT市場規(guī)模為14.3億美元,未來幾年將維持約22%的增速,預計到2021年市場規(guī)模將達到26億美元。

其中,血液診斷領域方面,2018年市場規(guī)模約為105億元,預計2021年市場規(guī)模將達到181億元。

而生化診斷領域方面,目前國內的生化診斷市場競爭較為激烈,大部分產(chǎn)品已完成進口替代,國產(chǎn)試劑的進口替代率已完成60%以上。但該領域的規(guī)模很小,增速也很慢,據(jù)數(shù)據(jù)調查2020年市場規(guī)模還不到100億。

分子診斷領域方面,這是體外診斷行業(yè)中技術要求較高、發(fā)展速度較快的前沿領域。2014年以來,中國分子診斷市場規(guī)模保持逐年快速上漲趨勢,增速保持在20%以上,2019年市場規(guī)模達到132億元。

從上述公司幾個業(yè)務行業(yè)的市場規(guī)模看,差不多都可以得出“看似高端前沿,實際市場規(guī)模小眾”的結論,雖然毛利率都很高,但市場規(guī)模就天然限制了未來可以預期天花板。

并且這些行業(yè)領域也不乏各種競爭者,幾乎每一個細分賽道都擠滿了對手,其中與樂普診斷產(chǎn)品相類似功能的其他對手實力同樣不弱。

招股書顯示,目前全球體外診斷行業(yè)市場已形成“4+X”的競爭格局,其中第一梯隊是以瑞士羅氏公司(Roche)、雅培制藥公司(Abbot)、丹納赫公司(Danaher)、西門子股份公司(Siemens)為代表的行業(yè)“四巨頭”。第二梯隊包括賽默飛世爾科技公司、美國碧迪公司、日本希森美康株式會社等在細分領域具備優(yōu)勢的企業(yè)。

國內體外診斷企業(yè)由于技術水平和整體產(chǎn)品質量相對較低,普遍規(guī)模較小,產(chǎn)品線單一,競爭力較弱,主要占據(jù)二級醫(yī)院和基層醫(yī)院市場。

在國內的傳染和感染POCT行業(yè)中,根據(jù)頭豹研究院報告,目前行業(yè)的第一梯隊由Alere、Roche、Abbott等跨國巨頭把持高端市場,萬孚生物(72.120, 0.91, 1.28%)、基蛋生物(31.900, 0.00, 0.00%)、華大基因(131.500, 0.90, 0.69%)等穩(wěn)居第二梯隊。相對而言,樂普診斷的競爭力并不算出色。

在A股市場,即使是有科創(chuàng)板概念的加持,要論估值,賽道和競爭力很重要,但業(yè)績根底和預期也很重要。

現(xiàn)階段,體外檢測的各自路線各試劑都很多,同樣的病理檢測目標往往會有好多種檢測方式,所以是一個充分競爭的市場。這個時候,能體現(xiàn)出優(yōu)勢的是價格、準確率、使用便捷程度,誰能做得最好,誰就能拿到足夠的市場份額。

另外,醫(yī)藥行業(yè)最大的問題是集采,從公司的業(yè)務看,雖診斷儀器方面各有花式差異不好集采,但針對病理性的診斷試劑、儀器還是有可能做到一些標準的,從而被納入集采。

作為最重要的民生工作,根據(jù)國情,醫(yī)藥天然要承擔相應的社會責任,未來惠民是也必然的方向。這對于企業(yè)來說意味著如果不想被淘汰,那就要么低價拿量從而占有大部分市場,要么不斷創(chuàng)新,打造更好的技術和產(chǎn)品,從而跳出集采范圍,實現(xiàn)差異化增長。這都不是一個輕松的選擇。

當然,這也是樂普診斷想要早日科創(chuàng)板上市的一大原因,只有融到更多的資金,才敢更大膽地去拓展更多業(yè)務。畢竟紅海競爭時代下,走得穩(wěn)有時不如跑得快,走得慢往往就是一步慢,步步慢,到頭來,湯都一定能喝不上了。

小結

話說回來,任何大公司,都是一個微不足道的小公司發(fā)跡起來的。樂普醫(yī)療沒上市之前,還不一樣是個名不經(jīng)傳的小公司,如今照樣成長出了規(guī)模數(shù)百億的大白馬。

事情都是干出來的,做企業(yè),要有夢想,不然跟咸魚有何區(qū)別。樂普診斷未來要走的路,道阻且長,但有希望。

上市僅僅是第一步,樂普診斷更需要考慮的是如何利用這一波全球疫情泛濫所帶來的檢測試劑需求大量增長的紅利,以及在后疫情時代下,如何謀取更長遠的業(yè)務增長點,這些都是公司一直需要面對的戰(zhàn)略考驗。

本站部分文章來自網(wǎng)絡,版權歸屬于原作者或網(wǎng)站,如有侵權請立即與我們聯(lián)系。