中谷物流,最卑微的IPO

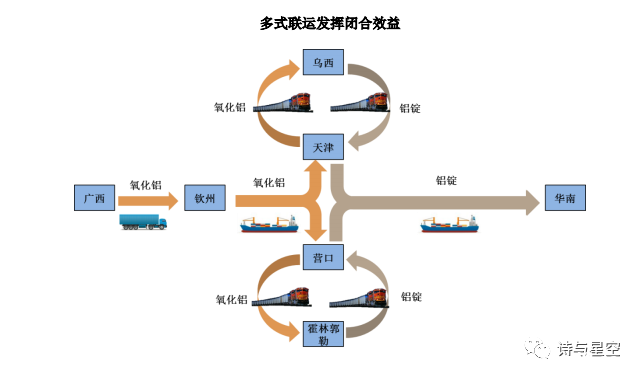

在廣袤的內蒙古,大興安嶺的南麓,有一個叫做霍林郭勒的小城。這個城市因為煤礦而繁榮,圍繞煤礦發展了許多相應的產業。比如由于煤電發達,衍生了一些從事鋁業的公司。

霍林郭勒雖然產煤,但是不產鋁的原材料—氧化鋁,氧化鋁從哪來?廣西。

廣西距離霍林郭勒幾千公里,難道是空運?

是聯運。

什么叫聯運?就是鐵路、貨運和船運相結合。

廣西的氧化鋁用貨車集裝箱運到欽州,然后船運到營口,再從營口鐵路運輸到霍林郭勒。在霍林郭勒生產成鋁錠后,再經營口港船運到華南。

整個運輸過程中,雖然貨車、火車和輪船在不斷變化,但集裝箱是不變的。這種組合式運輸方式,叫做聯運。

和單一運輸方式相比,聯運適應面廣,成本低。

2020年8月,從事聯運業務的中谷物流在上交所IPO成功,而公司賴以生存的殺手锏,就是低毛利。

1

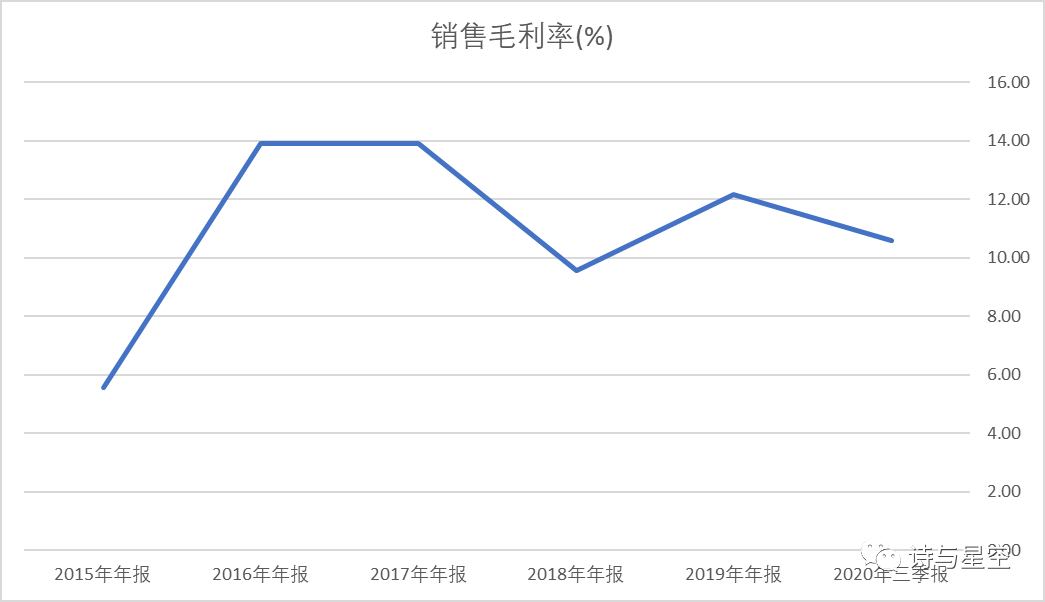

毛利率低到塵埃里

通常來說,毛利率是一家公司的護城河。企業產品越暢銷,往往毛利率越高。比如貴州茅臺,毛利率超過90%。

大部分成長性較好的企業,尤其是新上市的公司,毛利率一般會在30%甚至40%以上。

而中谷物流的毛利率,只有10%左右,卑微到塵埃里。

數據來源:同花順iFind,制圖:星空大數據

10%的毛利率意味著什么?

有兩大風險,一是抗風險能力不佳,一旦行業出現不可控風險(如疫情),公司的護城河過淺,很容易陷入虧損的境地;二是考慮到銷售費用、管理費用、財務費用等開支,除非銷售額巨大,公司的凈利率可能會被蠶食。

最典型的例子是兩桶油,毛利率在15%左右,銷售額數萬億,因為疫情帶來的原油價格暴跌,較低的毛利率不足以支撐行業震動,導致上半年雙雙巨虧。

有意思的是,中谷物流的毛利率比兩桶油要低,但凈利潤卻比兩桶油要高。

公司靠的是什么呢?

極低的三費。

公司近百億的銷售額,銷售費用幾乎為零(2000萬左右),管理費用和財務費用都1個多億,再加上2個多億的政府補助,讓公司除了基本的生產成本外,幾乎沒有多少額外開銷。

真是一家專注生產經營心無旁騖的傳統公司。

2

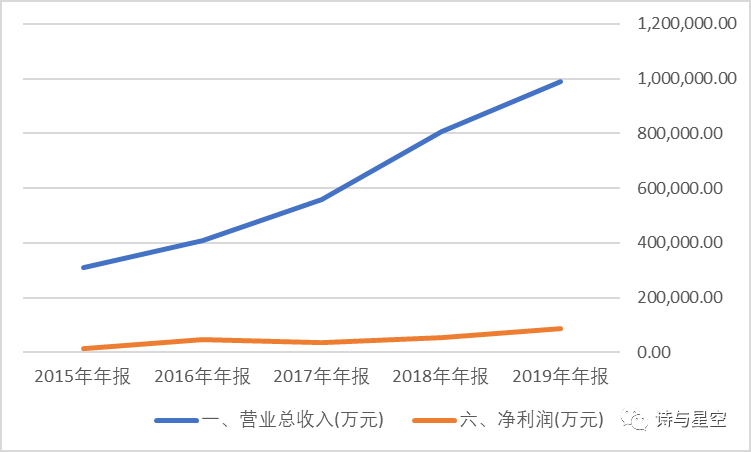

業績穩定增長,大股東盆滿缽滿

數據來源:同花順iFind,制圖:星空大數據

2017年以來,公司進入了業績高速成長期。

一般來說,招股書里最近三年的經營數據非常關鍵,但是中谷物流曾經是新三板上市公司,財務數據比較詳實,和三年前的數據進行對比,就有些難以名狀的疑慮:這三年的發展,太快了,不敢相信是真的。

尤其是2019年,公司的同行競爭對手,上市公司安通控股在半年報中解釋業績下滑:由于 2019年度宏觀經濟增速下行、行業競爭加劇等因素影響,市場總體運輸需求放緩,燃油成本居高不下。

假設中谷物流的大客戶都是傻大缺,自愿支付更高的運費,公司賺了錢去干什么了呢?

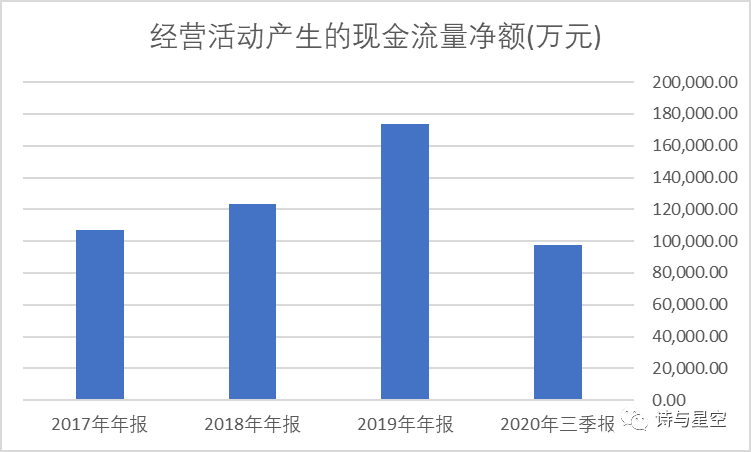

對比近三年來的資產負債表,主要有兩大變化。

固定資產從21.91億激增到51.86億,翻了一番還多。

錢從哪來的呢?是公司自主經營賺來的嗎?

數據來源:同花順iFind,制圖:星空大數據

雖然公司經營性現金流非常優秀,但固定資產投資的資金來源主要還是靠借款,公司的長期借款和長期應付款增加了20多億。

這也是公司一分錢掰成兩半花的時候,把營銷費壓縮到2000萬,財務費用(利息支出為主)卻高達1.7億的主要原因。

公司賺的錢去哪兒呢?

分紅。

中谷物流是星空君見過的分紅最慷慨的上市公司之一,當然這不是壞事。

2017年至2020年三季報,公司分紅金額高達10.46億,差不多一半凈利潤都被分紅了。

如果能少分點紅,拿去投資固定資產,可能財務費用就不那么高了。

公司在A股上市前,股東是中谷海運集團有限公司領銜的各大股東,分紅都沒有流到外人田。

3

固定資產的風險

公司在短短三年之內,固定資產增加了2.5倍,相當于短時間內再造一個新中谷物流。隨之而來的,是固定資產相應的風險。

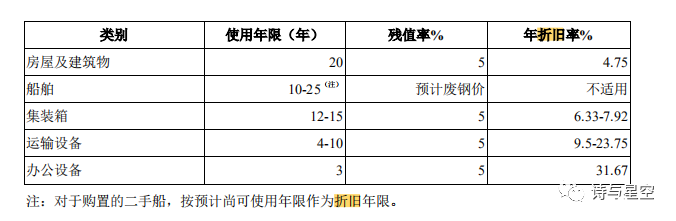

一是折舊,大量的固定資產增加,迅速帶來的較大額的折舊。

星空君發現,公司的核心固定資產—船舶的折舊方式比較曖昧。賬面顯示,近6成固定資產是船舶。

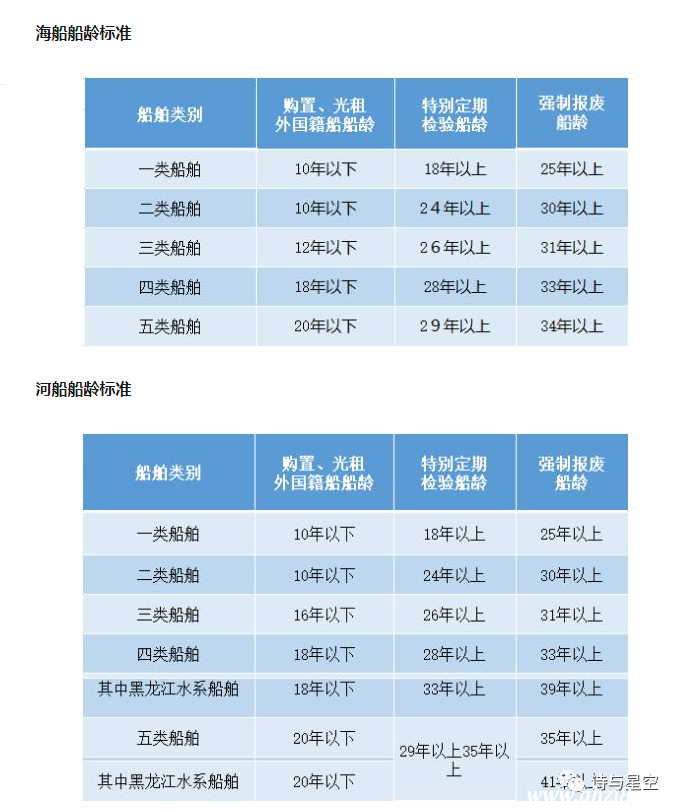

船舶的使用年限波動幅度比較大,從10-25年不等,

和交通部的強制報廢年限相比,公司的折舊上限已經很接近了。

2017年,船舶計提折舊1.37億,2019年,船舶計提折舊3.9億。

隨著公司的固定資產規模繼續高速攀升,折舊之外,資產減值風險也開始凸顯。

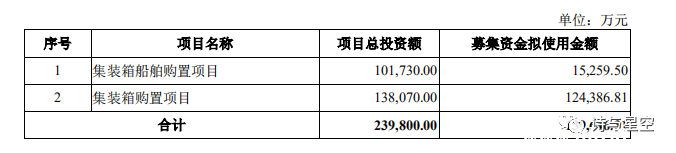

招股書顯示,公司募資主要目的還是買船,目測短期內公司的固定資產將進一步攀升,風險持續積累。

當然了,需要說明的是,固定資產增加,對于營收規模的擴張是有利的,同時會帶來利潤的改善。

此處探討的是帶來的風險,對于5年前固定資產規模不到10個億的中谷物流來說,能否短期內就能駕馭如此龐大的資產規模,星空君還是比較擔憂的。

特別擔心上市即巔峰。

4

總結

對于剛上市的公司來說,成長性是非常重要的指標,也被投資者格外看重。中谷物流的財務數據顯示,公司的毛利過低,固定資產增速過快,帶來較多的不確定因素。

公司能否繼續維系高成長性,實在是個未知數。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。