優(yōu)客工場借殼上市首日即下跌 曲線融資或難解資金困局

繞道SPAC(借殼海外上市)的優(yōu)客工場,終于成功在美股上市了。

11月24日晚,優(yōu)客工場正式登陸納斯達克,交易代碼為“UK”開盤報9.25美元/股。

至此,優(yōu)客工場籌劃半年之久的借殼上市終于畫上了句號,其也正式成為“聯(lián)合辦公第一股”。

不過,截至上市首日收盤,優(yōu)客工場股價下跌4.82%,報8.3美元/股,總市值為6.18億美元。

聯(lián)合辦公鼻祖WeWork上市折戟后,其負面情緒曾一度傳導至資本市場。如今,優(yōu)客工場赴美上市成功能否改變聯(lián)合辦公當下面臨的問題仍未可知。

在成為“聯(lián)合辦公第一股”之前,優(yōu)客工場與特殊目的收購公司(SPAC)Orisun全資子公司Ucommune International完成合并,同時,交易完成后公司將啟動新的股票代碼,優(yōu)客工場的管理團隊會繼續(xù)運營合并后的新公司。

此外,優(yōu)客工場預計從19位投資者中獲得不少于6650萬美元的投資,其中包括小米的子公司Green Better Limited以及陽光100中國、易居中國、Tigerstep、泰華集團、愛康集團、核聚資本、外聯(lián)集團、摩天之星、第一摩碼等。

國金證券(18.700, 0.25, 1.36%)(香港)執(zhí)行董事兼投行部董事總經(jīng)理黃立沖表示:“這次SPAC操作拿不到美國投資人的錢,都是從國內(nèi)的關系戶和股東手中融資6650萬美元。”他認為這次融資只夠補充優(yōu)客工場相對于2019年虧損的一半,除非另外進行融資。

SPAC可以被認為是先上市,然后等時機成熟再融資的方式。

優(yōu)客工場曾在2019年年底向美國證券交易委員會(SEC)遞交IPO招股書。但在共享辦公領域巨頭WeWork遭遇上市“滑鐵盧”后,“聯(lián)合辦公”這一概念不再受到美國資本市場的青睞。再加上2020年初的新冠疫情影響及不穩(wěn)定的市場環(huán)境,優(yōu)客工場的IPO計劃一直停滯不前,而且市場對公司的估值也一再下跌。

于是2020年8月6日,優(yōu)客工場宣布放棄IPO,選擇SPAC借殼的方式上市。

黃立沖告訴《商學院》記者,如果一個企業(yè)一開始就直接上SPAC,那么往往是因為企業(yè)不需要融錢,或者有信心讓SPAC殼中的錢留下來。但是優(yōu)客工場由原來IPO轉(zhuǎn)為SPAC,可能是IPO無法吸引足夠投資者的興趣,從而放棄。用SPAC至少可以避免在PE的對賭中違約,或者讓長套在優(yōu)客的PE投資人稍安穩(wěn)一些。

優(yōu)客工場成立于2015年4月,定位是一個創(chuàng)業(yè)聯(lián)合辦公社區(qū)及創(chuàng)業(yè)服務平臺。自2015年9月開始,運營第一家聯(lián)合辦公空間,截至2020年6月30日,優(yōu)客工場已經(jīng)覆蓋包括中國一線、新一線城市以及新加坡在內(nèi)的47個城市。

在正式上市之前,優(yōu)客工場已累計獲得20輪融資,融資金額超過47億美元,投資方包括紅杉資本中國基金、真格基金、創(chuàng)新工場等。

2020年8月20日,優(yōu)客工場向美國證券交易委員會(SEC)遞交F-4文件,其將通過SPAC方式在納斯達克上市。

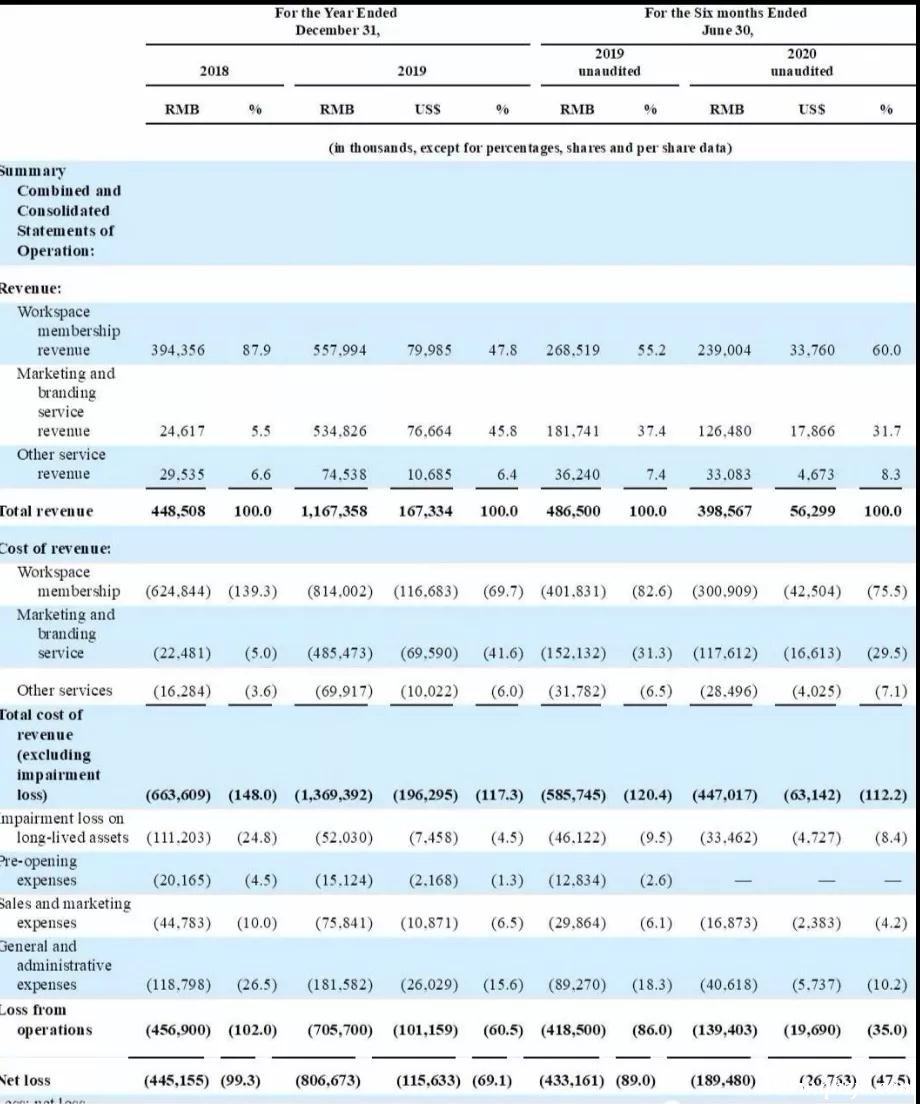

根據(jù)招股書,優(yōu)客工場的收入主要來自工作空間會員收入、營銷及品牌服務和其他服務。總收入從2018年的4.49億元增長至2019年的11.67億元,同比增長159.9%;凈虧損8.06億元,較2018年的凈虧損4.45億元擴大79.5%。

2020年上半年,優(yōu)客工場營收3.98億元,凈虧損1.89億元。

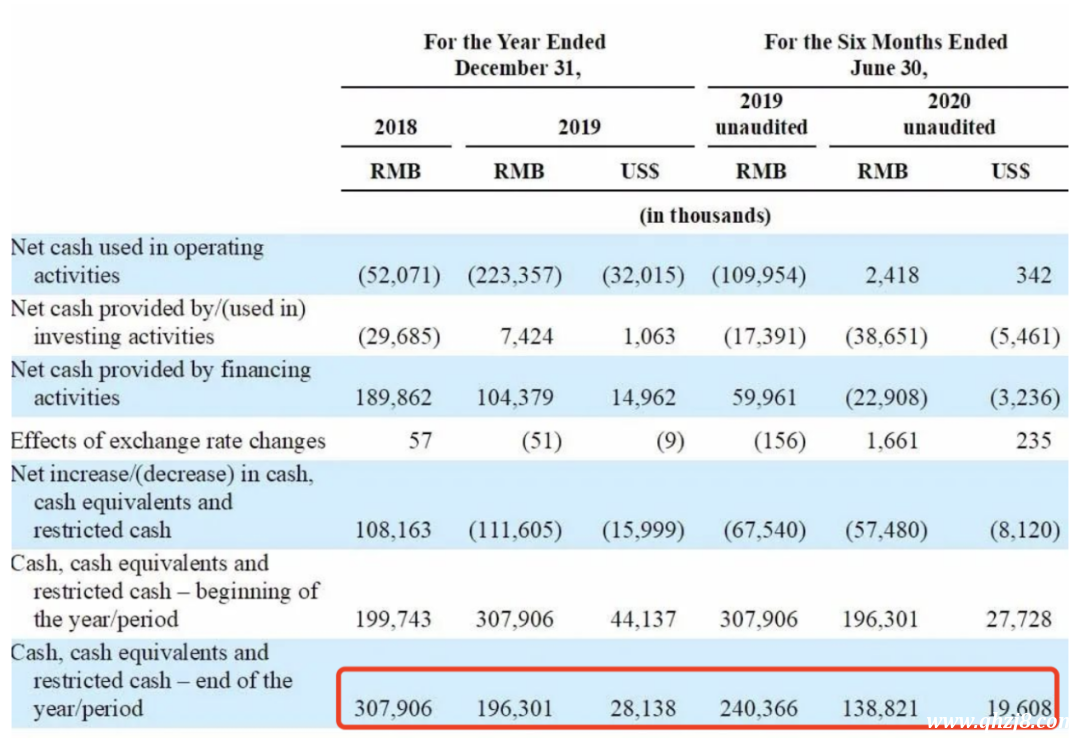

目前看來,優(yōu)客工場的盈利問題仍難解決,現(xiàn)金流也面臨短缺狀態(tài)。

截至2020年6月30日,優(yōu)客工場持有的現(xiàn)金及現(xiàn)金等價物、受限制現(xiàn)金為1.39億元,而在2019年末時,這一金額為1.96億元。

對優(yōu)客工場來說,融資6650萬美元資金只是杯水車薪,后續(xù)必須有造血能力,才能擺脫當前的困境。

空置率上升租金下降

除了“繞道”上市, 2020年4月份在優(yōu)客工場的5周年戰(zhàn)略發(fā)布會上,創(chuàng)始人毛大慶公開優(yōu)客工場向輕資產(chǎn)模式戰(zhàn)略轉(zhuǎn)型,告別“二房東”身份,全面轉(zhuǎn)型為聯(lián)合辦公服務商。

輕資產(chǎn)模式包括運營管理輸出(U Brand)與資產(chǎn)托管(U Partner)兩類,優(yōu)客工場主要輸出品牌服務,并提供空間設計、建造以及管理服務。

在黃立沖看來,談增值服務者基本都是概念包裝,真正做起來會發(fā)現(xiàn)企業(yè)的服務成本永遠高于服務收入。聯(lián)合辦公一向被資本看做是共享經(jīng)濟范疇,認為共享經(jīng)濟能夠帶來很多的交叉收益。而且表示聯(lián)合辦公模式一開始可以虧錢,累積到一定的用戶規(guī)模才能爬過盈虧平衡點,但是無論是優(yōu)客工場還是WeWork,都嚴重虧損。

聯(lián)合辦公的本質(zhì)還是房地產(chǎn)租賃,企業(yè)的賺錢空間并不在于客戶群體有多大,而在于單個項目客戶租入物業(yè)的價值減去物業(yè)的運營成本。

在目前供過于求的寫字樓市場中,加上經(jīng)濟形勢的不確定性影響使得很多公司減少使用辦公室,而聯(lián)合辦公把物業(yè)整租下來再加上裝修折舊的固定成本,遠遠大于服務收入。

一個值得關注的現(xiàn)象是,如果以大規(guī)模的投資建設裝修去開設網(wǎng)點,而忽略了資金回籠的話,也會讓聯(lián)合辦公服務提供商虧損。

過去幾年,優(yōu)客工場業(yè)務實現(xiàn)快速增長,截至2020年6月30日,其在47座城市擁有185個聯(lián)合辦公空間。而優(yōu)客工場在招股書中把經(jīng)營虧損歸結(jié)為門店擴張、門店重整、門店收購等需要大量的資金。

上市公司研究專家況玉清表示,無論是共享辦公還是租賃辦公,資產(chǎn)模式都輕不了,只是相對輕一些而已,他們也得向房東付租金的。隨著優(yōu)客工場的規(guī)模化,其租賃費用也逐年增加,從2017年的20.25億元上升到2018年的39.86億元,而在2019年上半年租賃費用已達25.87億元。

寫字樓租賃市場是一個由供求關系決定的市場,過去十年,2019年之前的租賃市場,辦公樓屬于供需兩旺,也是在市場的高點,而且北京和上海的租金在整個中國各個大的城市里面也是最靠前的。

目前因為2019年的經(jīng)濟下行和2020年突發(fā)疫情,辦公樓市場表現(xiàn)較為低迷,處于下行區(qū)間。第一太平戴維斯預計,2020年第四季度,北京全市空置率預計將達到接近20%的高位。

黃立沖認為中國聯(lián)合辦公市場的競爭激烈度和難度高于任何成熟市場,因為在房價不斷下調(diào)和供過于求導致空置率上升的背景下,聯(lián)合辦公在中國的客戶支付能力最差。

艾媒咨詢發(fā)布的最新數(shù)據(jù)顯示,截至2019年國內(nèi)聯(lián)合辦公品牌入駐率在90%以上的只有3.3%,有將近70%的品牌入駐率不足7成,16.4%的品牌入駐率甚至連50%都不到。在2020年受疫情等不可控因素的影響下,共享辦公企業(yè)在入駐率方面的壓力相較于去年更是進一步擴大。

黃立沖表示,聯(lián)合辦公的互聯(lián)網(wǎng)屬性其實很少,地產(chǎn)屬性還是比較大。地產(chǎn)的屬性要求就是通過對空間利用、目標人群的重新定位產(chǎn)生價值的空間,但這個空間是有限的。如果面臨企業(yè)內(nèi)部成本的增加、寫字樓長期供求失衡導致寫字樓租賃價格下跌和空置率增加,這些空間將輕易被抹殺掉。

本站部分文章來自網(wǎng)絡,版權歸屬于原作者或網(wǎng)站,如有侵權請立即與我們聯(lián)系。