納斯達克退市后三沖創業板,普聯軟件IPO上會在即能否過關?

在納斯達克退市后,普聯軟件曾數次沖擊創業板。作為為集團企業提供軟件服務的公司之一,其客戶群大牌云集,但同時,該公司也存在客戶集中度高、人力成本負擔重等現象

《投資時報》研究員 李璐

隨著信息技術的廣泛普及,信息化手段成為企業管理中必不可少的方法。而信息化建設一直走在國內企業前列的當屬集團企業,這類企業結構復雜、子公司分布廣泛,信息化手段可以更好的規范管理、支持生產運營和公司發展。

在此背景下,為集團企業提供信息化管理系統的公司漸次而生,普聯軟件股份有限公司(下稱普聯軟件)就是其中的典型代表。該公司主營業務是為大型集團企業提供管理信息化方案及IT綜合服務。目前主要面向石油、石化、建筑、地產及銀行、保險領域客戶,提供管理信息系統的方案設計、軟件開發、系統實施及運維服務,提供管理軟件產品及售后服務。其產品、方案和服務主要聚焦于集團財務管控、集團資金管理、智能化共享服務、大數據應用以及信息系統集成等業務。

普聯軟件IPO申請于7月6日被深交所受理,本次IPO該公司擬募集資金2.95億元,其中0.78億元用于智能化集團管控系列產品研發項目,0.66億元用于研發中心及技術開發平臺建設項目,0.61億元用于營銷及服務網絡建設項目,0.9億元用于補充流動資金。本次IPO保薦機構為中泰證券。據深交所網站消息,普聯軟件的首發申請將于11月24日上會審議。

《投資時報》研究員查閱資料發現,普聯軟件有著悠長的資本市場史,曾作為濟南和中國軟件第一股在納斯達克主板上市,退市后又數次沖擊創業板。從本次披露的招股書中可以看出,作為集團企業軟件行業的重要成員之一,普聯軟件客戶群大牌云集,但同時也存在客戶集中度高、人力成本負擔重等現象。

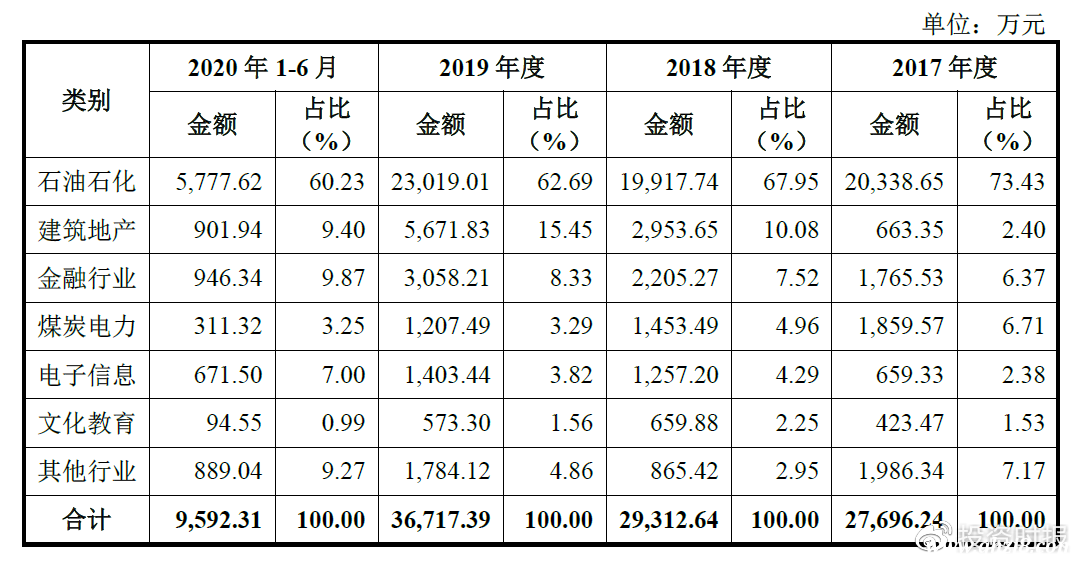

普聯軟件主營業務收入按行業分類

數據來源:公司招股說明書

納斯達克退市 創業板曾折戟

據招股書介紹,普聯軟件成立于2001年,7年后便在納斯達克成功上市。其不僅成為第一家在納斯達克上市的濟南企業,也成為中國首家登陸納斯達克主板的軟件企業。

資料顯示,普聯軟件最初以每股7美元價格發行120萬股,募集資金840萬美元。隨后,其股票市場表現一度不錯,股價曾攀升至每股9美元,并且在上市之后,該公司完成了多次并購,包括對北京艾特蘭博軟件公司、山東泓奧電力科技公司、合肥朗霽軟件技術有限公司以及對日本兩個公司手機測試和開發業務的收購,收購和投資總額超過8000萬元。

但好景不長,歷經2008年全球金融危機和中國概念股在美國遭遇集體“緊盯”,又受到2011年赴美上市的中國公司頻頻爆發財務造假丑聞負面效應影響,普聯軟件股價不斷走低,曾一度跌到每股2美元左右,并且持續低于每股7美元的發行價,最低時總市值甚至還不及公司持有現金。最終,因投資者缺乏對公司的了解及價值判斷,普聯軟件選擇在2012年進行私有化并退市。至此,普聯軟件結束了其為時4年的海外資本市場之路,擬回歸A股。

普聯軟件的回歸之路也并非一帆風順。2015年,A股暫停IPO且短期內難以恢復,當時排隊等待上市的公司多達600多家。在此背景下,普聯軟件選擇在創業板上市,并于2015年6月正式報送申報稿,然而此次IPO申請終因申請文件不齊備,導致中止審查,普聯軟件首次沖擊創業板失敗。

兩年后,普聯軟件于2017年2月報送招股說明書,再次向創業板發起沖刺。然而在接到證監會反饋后,該公司便撤回上市申請,其第二次沖擊創業板宣告終止。普聯軟件官方渠道并未對此次終止申請的緣由進行說明,但有報道指出,該公司或因凈利潤不達標而止步IPO。

最新這次創業板IPO,普聯軟件選擇的具體上市標準為《深圳證券交易所創業板股票上市規則》第2.1.2條中“(一)最近兩年凈利潤均為正,且累計凈利潤不低于5000萬元”。2018年度和2019年度,公司扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為3196.92萬元和5504.32萬元,符合上述標準,且經過多輪問詢后,已具備上會資格。普聯軟件的第三次創業板IPO能否成功發行,答案將很快揭曉。

客戶集中度高

據招股書介紹,該公司已擁有的客戶群體包括中國石油、中國石化、中國建筑、中國海油等大型央企;萬達集團、新希望集團、龍湖集團等行業龍頭企業;以及中國平安、中國人壽、太平洋保險、浦發銀行、全國股轉公司等金融保險企業。

可以看到,目前其主要服務于大型集團企業信息化高端市場,中國石油、中國石化、中國建筑等為其主要客戶。2017年至2019年及2020年6月(下稱報告期),該公司來自前五名客戶的銷售收入金額分別為2.17億元、2.2億元、2.79億元和0.69億元,占營業收入的比例分別為78.36%、75.10%、75.99%和71.25%。尤其是對中國石油和中國石化的銷售收入占比較高,報告期內兩者收入占比合計均超過50%。

招股書解釋稱,公司前五大客戶銷售收入占比較高,主要系公司聚焦特大型集團企業建立長期戰略合作、聚焦優勢業務開拓市場,在能源行業、建筑行業等與中國石油、中國石化、中國海油和中國建筑等及其多家控股子公司展開多項業務合作,使得公司的客戶集中度較高。

招股書亦提到,普聯軟件前五大客戶較為集中的情況與行業經營特點有關,符合行業特性。所選擇的同行業可比上市公司的前五大客戶均表現出較為集中的特點,且多集中于某個行業。

即便如此,有分析認為,如果未來客戶的采購策略發生變化,或公司產品和服務質量不能持續滿足客戶要求,可能導致公司與主要客戶的合作關系發生變化,當前的大客戶依賴模式將可能給公司的生產經營帶來不利影響。

人力成本負擔較重

作為軟件行業企業,該公司的主要收入來源為定制軟件、技術服務等業務收入,人力資源是公司最重要的資源,是公司業務順利進行和實現收入的重要保障。人力資本支出是公司的主要成本與費用構成,人力資源與人力資本成本的變動對公司收入、成本、費用與利潤產生重要影響。

報告期內,普聯軟件職工薪酬分別為1.03億元、1.08億元、1.56億元和0.37億元,占主營業務成本的比重分別為61.21%、61.66%、67.98%和76.31%,是主營業務成本最重要的組成部分。職工薪酬主要包括與項目實施相關的人員工資、獎金、社會保險和住房公積金等。

從人員結構來看,截至2020年6月30日,該公司共有員工1321人,其中技術及研發人員1249人,占員工總數的94.55%,為公司員工的主要組成部分。技術及研發人員人數上升以及薪酬水平提高,是主營業務成本中職工薪酬由2018年的1.08億元增長至2019年的1.56億元的主要原因。一方面,隨著公司業務規模的擴大,員工數量增加,2019年末技術及研發人員1305人,較2018年末增加147人;另一方面,公司為增強競爭力,吸引優秀人才,提高薪酬待遇,技術及研發人員人均薪酬由2018年度的12.9萬元增加至15.16萬元,提高17.53%。

職工薪酬的提高一定程度上侵蝕了公司主營業務毛利率。報告期內,該公司主營業務毛利率分別為39.07%、40.05%、37.65%和48.96%。2019年主營業務毛利率較2018年下降2.39個百分點,主要原因便是職工薪酬增長較多,占主營業務收入的比重由2018年的36.97%提升至2019年的42.38%,提高5.41個百分點。

因此,在提高職工薪酬以增加研發能力及企業吸引力,與控制人力成本以提高企業盈利能力之間做好權衡,對增強普聯軟件市場競爭力、提高市場份額具有至關重要的作用。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。