上市之后 快手還是不是快手?

快手上市,最開心的莫過于多年來力挺快手的股東們。

根據企查查信息和快手招股說明書公開資料整理,上市前快手經歷了7輪共12次融資。最后一次融資于今年2月完成后,快手投后估值286億美元。如果快手能按500億估值順利IPO,即使是最后一輪參與投資,手中的股權價值也幾乎翻倍。

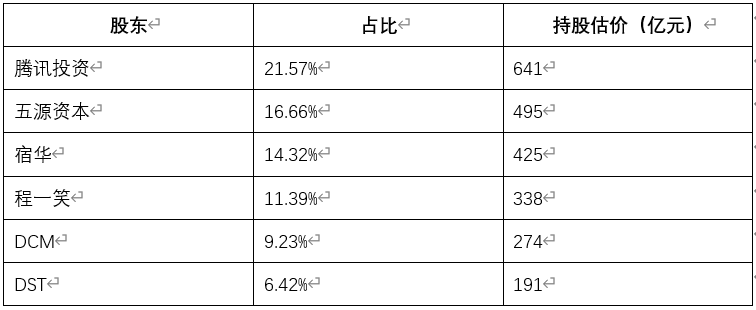

從招股說明書看,目前占股比最大的是騰訊投資。騰訊從D輪開始進入快手并每一輪都跟投,前后投入近40億美元,占上市前股份的21.57%。若不是設置了A、B股同股不同權,騰訊早已是快手的實際控制人。

不過,除了程一笑、宿華等管理團隊,獲利最大的資本當屬五源資本(原晨興資本)。

五源資本合伙人張斐最早從微博聯系到制作搞笑GIF動圖的程一笑,給他200萬人民幣幫他成立公司。之后,張斐還不斷幫程一笑聯系資方、合伙人,經歷無數次失敗,最終將宿華和程一笑撮合在一起,并再次出資將瀕臨破產的公司挽救回來。

張斐可謂是程一笑的伯樂,而他的不懈努力也給自己和五源資本帶來豐厚的回報:最初200萬元的天使投資回報率已經接近一萬倍,從天使輪至今所有投資的整體回報率也高達約30倍。

▲數據來源:投中網

除了已經入局的資本,還有一群人同樣已經盛裝打扮,準備出席這場盛宴——帶貨主播。

快手以普惠、平等的概念起家,“土”、“low”的標簽很難撕掉,是快手商業化道路上極大的阻礙。從2019年開始,快手進行了一系列改革,比如簽約周杰倫、入駐春晚等,才慢慢讓快手的電商屬性被更多一二線城市的人接受。今年悄然上線的8.0“大改革”版本引入單列模式,同樣是為吸引更多品牌方服務。

一旦上市,快手將獲得更高的曝光度。如果上市后股價飆漲,像拼多多一樣創造一年翻兩番的資本奇跡,也更有利于快手的“出圈”戰略。而這給帶貨主播帶來的,是更多的流量、更高的利潤率和更多的合作機會。

當然,“短視頻上市第一股”這個概念就足以引起投資人的興奮。

截至今年上半年,快手“以打賞及直播平均月付費用戶計最大的直播平臺、以平均日活躍用戶數計第二大短視頻平臺、以商品交易總額計第二大直播電商平臺”的成績也相當耀眼。快手上市后,普通投資人終于也能從“尾款人”變為股東,享受到短視頻平臺發展的紅利。

落幕

然而,不是所有人都能享受到這場盛宴。對于另一部分人,快手的上市很有可能意味著自己好不容易擁有的一方能展示自我的天地即將被隱藏。

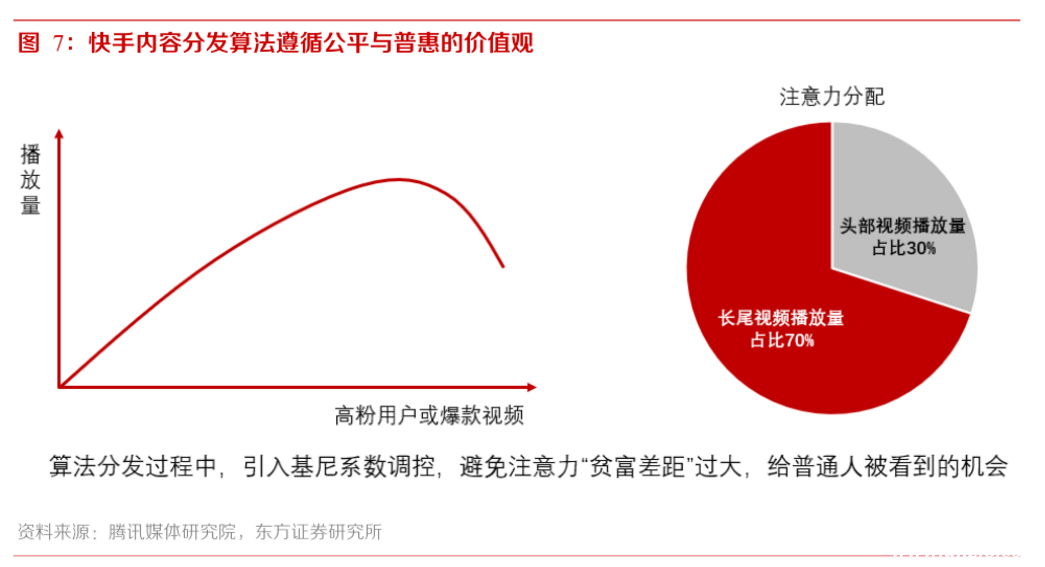

能在低調的同時迅速吸粉,快手靠的是一視同仁的平等觀念和去中心化的內容分發模式。界面簡單易操作,自己的聲音不會被淹沒在大V中,是快手在“下沉市場”廣受歡迎、社交裂變的初因。

‘

在快手為了應對抖音帶來的流量壓力,提出“K3戰略”之前,兩億多的“天然流量”幾乎都來自于“下沉市場”。抖音用戶認為快手用戶low、土,快手用戶覺得抖音用戶“裝”。這兩億多流量,才是快手粘性最高的用戶群體,是快手發展的基石。

這批核心用戶空有流量,卻不懂商業運營——或者說他們的目的本來就不是追求收益,而是追求被別人看到并認可的“社會價值”。早些年,幾十萬、一百萬粉絲的快手號,可能只要幾百元,最多幾千元就能為一些低端產品打廣告。

但是,快手誕生于資本的推動,在日后的成長變革中,也被資本推著走。這就注定了快手必須盈利,必須商業化,這就意味著當下的快手必須開始重視直播帶貨和視頻廣告運營。同時,意味著快手必須開始重視精品化和高端化。

中國14億人口,雖然只有不足1/5生活在一線城市,但是“二八效應”告訴我們,20%的人往往能創造80%的價值。正如美團間夜量兩年前就超過攜程,但酒旅利潤一直不夠高,因此一直對高端酒店虎視眈眈;阿里“下沉”是為了給自己的電商盤錦上添花,而拼多多“打入五環”卻是實現盈利的剛需。

商業化的過程,必然伴隨著能給平臺帶來高價值的人得到一定資源傾斜。二級市場上市后,快手的業績將受到更多人監督,受資本的影響更大,資源往頭部集中的趨勢更不可避免。

雖然今年9月,快手再次強調商業作品將根據質量公平地獲得流量分配,10萬和1000萬粉絲的主播站在同一條商業變現的起跑線上,但流量和資源如何分配已經不是快手自家說了算,還要看品牌和資本的意愿。

“給普通人被看到的機會”是快手的初衷,是宿華和程一笑的情懷。但市場已經看過太多情懷敵不過資本的例子。

上市,也許意味著那些曾經在快手上“找到組織”、找到自身意義和價值的邊緣人群,自娛自樂表演的落幕。

分裂

其實,從快手2018年舉辦第一屆“賣貨王爭霸賽”,散打哥賣了1.6億,成為快手首個賣貨王的時候,快手曾經的核心用戶就慢慢被邊緣化。

現在,快手日活躍用戶數是抖音的一半,卻實現了超越抖音的電商GMV。2019年,快手累計訂單數僅次于淘寶天貓、京東和拼多多,被認為潛在的“電商第四級”。主動尋求與MCN合作的抖音,之所以敗給拒絕MCN的快手,是因為快手自成體系的“野生MCN”——“6大家族”。

所謂“家族”,類似于武林門派,由一個頂流主播發起,通過收徒弟、和土地之間相互引流等方式,形成自己的勢力。快手上現在的大勢力主要是辛巴的818家族、散打哥的散打家族、方丈的丈門家族、張二嫂的嫂家軍、二驢的驢家班和牌牌琦的716家族。

這6大家族粉絲總量合計超過8億,僅辛巴家族2019年GMV就達到133億元,是快手賣貨總量的約1/3。其他5家雖然落后一個身位,但加起來賣貨量也達到全平臺總量的約1/3。快手的帶貨業務在自發生長的同時,比抖音更快地出現“階層固化”。

對快手來說,最可怕的還不是用戶的層級分裂,而是平臺與主播的分裂。

辛巴除了自己帶貨、帶徒弟,還很早就成立了自己的品牌“辛有志嚴選”,簡稱“辛選”。這就把他與MCN手下空有流量沒有供應鏈的主播區分開來。帶貨前半場靠主播,辛巴自帶流量;帶貨后半場靠“貨”和供應鏈,辛巴自己也有。

快手為辛巴提供了崛起的平臺,但現在已經淪為辛巴的“打工人”,因為無論在哪個平臺,辛巴都有自己完整的體系。從價值層面,可能快手更離不開辛巴。這就導致了類似于辛巴不經品牌同意直播時私自增加粉絲權力,辛巴和散打哥“大打出手”后退網,辛巴對快手“毫不客氣”,快手卻不得不在618之前將其請回等事件。

的確,平臺有最終管理權,可以封掉主播賬號。但一只腳踏入資本市場的快手現在敢嗎?敢用1/3的GMV冒險嗎?快手正在通過與京東供應鏈合作等各種途徑試圖降低家族的影響,但目前收效甚微。

與主播的分裂是外憂,快手還有內患。

宿華和程一笑是兩個“技術人員”,他們早年不精通管理,也沒想到快手會做到3億多日活躍用戶規模。2018年人員激增后,快手內部混亂的管理問題逐漸顯現。高管業務劃分不明確,且偏愛“空降高管”,使公司內部山頭林立,各部門之間糾紛不斷,嚴重降低了運營效率。

自媒體朱思碼記在《完美風暴,快手在2020》中引用了許多“內部人士”的話,為人們展現了快手組織混亂的一面。

例如“商業化團隊真正的問題是該團隊僅用一年時間就在公司內部拉起了一個巨大的山頭,形成了一套脫離公司其他部門的閉環,一個國中之國”,“兩個當事人(嚴強、馬宏彬)和兩個部門幾乎都是在毫不知情的情況下突然以內部信的形式通知,并要求在一天內完成全部交接,第二天就直接去新部門上班,兩個人手下的管理團隊一律不許帶走”等。

同樣,快手前50號員工朱藍天今年6月底發布的《談談我司的病》一文,也指出了公司上下級之間信息流通不暢、派系林立造成的工作困難等問題,展現了員工對公司的“愛之深,責之切”。

宿華和程一笑在該文下均作了回復,表示朱藍天說得在理,以后加強溝通和管理。

但快手現在已經是有兩萬員工的大公司,組織管理變革并不是光喊口號就能落地推行,即使開始推行也需要一段時間。在這之前,快手還將在內外分裂中艱難求生。

未來?

針對目前的問題,從“K3戰略”開始快手就在試圖整改。但快手針對在轉型的過程中遇到的關鍵問題,并未提出明確的解決思路。

快手董事會堪稱豪華。執行董事程一笑和宿華,四名非執行董事分別是騰訊的李朝暉、五源資本的張斐、百度的沈抖、DCM的林欣禾,三名獨立董事分別是美團王慧文、京東黃宣德、前海航總裁馬寅。從董事會陣容能看出,快手一路走來,受到各互聯網大廠和資本勢力的保駕護航。

然而,成也資本,敗也資本。互聯網大廠不斷加碼快手的邏輯非常簡單,即用快手來對抗飛速崛起的字節跳動。這注定了快手對互聯網大廠來說,就是對外進攻的武器。武器壞了不要緊,只要自身不受傷就行。

對快手來說,因為“不站隊”,在受保護發展的同時也受到限制。大廠只希望快手對抗字節跳動,至于其他無關緊要的事,則不會給予流量和資源。反而在想要自己發展視頻業務的時候,快手成了可以犧牲的“棋子”。

這樣的關系在騰訊與快手之間最為明顯。今年騰訊從快手手中搶走了搜狗,讓快手失去了原計劃中收購帶來的搜索和人工智能新業務;騰訊想再次嘗試自己做小視頻,年初內測幾天就收獲近2億用戶。可想而知,當騰訊正式發力小視頻,就會收回對快手的推廣。而即使看到了未來,快手也不得不在現階段每年花費約70-100億元向騰訊采購的營銷及推廣服務、云服務及技術服務和支付服務。

快手上市會稀釋大廠持股比例,但如何擺脫大廠的控制,快手還沒有明確的答案。

此外,快手通過改變界面、推出“超級品牌日”、增加“精選”欄目等,正逐漸向抖音靠近,進入抖音最熟悉的領域。在精品化、品牌化方面,抖音比快手有更豐富的經驗和資源,快手將如何突圍?而抖音作為字節跳動產品矩陣中的一環,既有字節跳動的流量、算法等優勢,又有更豐富的產品聯動效應,快手目前拿得出手的只有短視頻平臺,二者真的有競爭的可能嗎?快手將講出怎樣的故事,讓投資人放棄抖音而選擇自己?

一路被資本、用戶和時代推著走,一直在被動改變的快手,未來怎樣,還是個問號。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。