蜂助手新三板摘牌后創(chuàng)業(yè)板IPO 前“80后首富”加持能否解資金短缺等隱憂?

10月30日,資本邦獲悉,新三板摘牌企業(yè)蜂助手股份有限公司(以下簡(jiǎn)稱:蜂助手)的創(chuàng)業(yè)板IPO申請(qǐng)已于近日獲受理,光大證券股份有限公司擔(dān)任其保薦機(jī)構(gòu)。

圖片來源:深交所網(wǎng)站

蜂助手是一家互聯(lián)網(wǎng)數(shù)字化虛擬商品綜合服務(wù)提供商,主要為移動(dòng)互聯(lián)網(wǎng)相關(guān)場(chǎng)景客戶提供移動(dòng)互聯(lián)網(wǎng)數(shù)字化虛擬商品聚合運(yùn)營(yíng)、融合運(yùn)營(yíng)、分發(fā)運(yùn)營(yíng)等綜合運(yùn)營(yíng)服務(wù),為物聯(lián)網(wǎng)相關(guān)場(chǎng)景提供物聯(lián)網(wǎng)流量接入、硬件方案、場(chǎng)景應(yīng)用等綜合解決方案,并根據(jù)客戶需求提供定制化的運(yùn)營(yíng)支撐服務(wù)及技術(shù)服務(wù)。

據(jù)悉,蜂助手于2016年9月2日在新三板掛牌,于2018年4月25日摘牌,證券代碼為838789.OC。

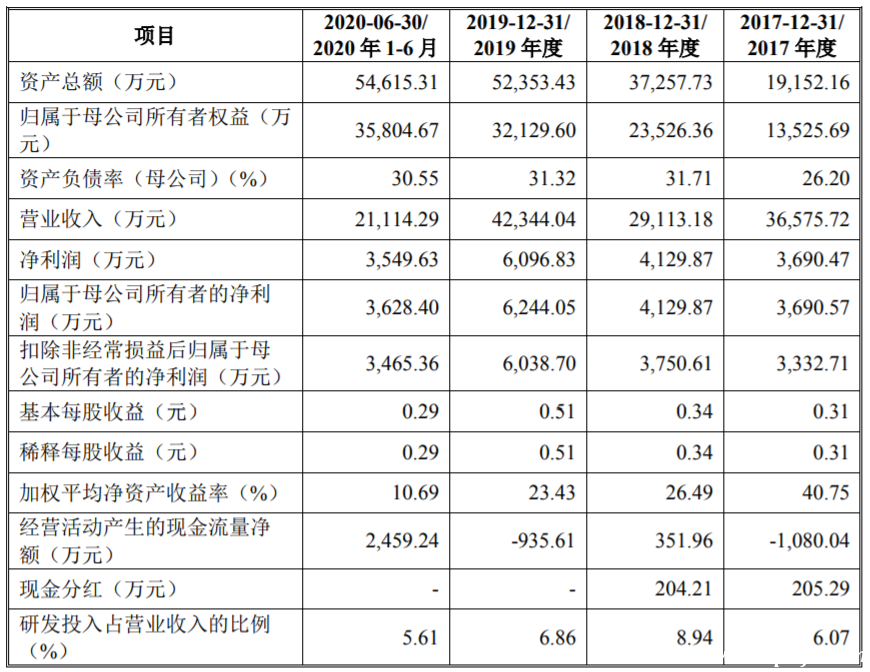

公司招股書財(cái)務(wù)數(shù)據(jù)顯示,2017年至2020年上半年,蜂助手分別實(shí)現(xiàn)營(yíng)業(yè)收入36,575.72萬元、29,113.18萬元、42,344.04萬元好和21,114.29萬元;實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)3,690.57萬元、4,129.87萬元、6,244.05萬元和3,628.40萬元。

圖片來源:蜂助手招股書

根據(jù)《深圳證券交易所創(chuàng)業(yè)板股票發(fā)行上市審核規(guī)則》,公司選擇上市審核規(guī)則規(guī)定的第一套上市標(biāo)準(zhǔn),即:最近兩年凈利潤(rùn)均為正,且累計(jì)凈利潤(rùn)不低于人民幣5,000萬元。

蜂助手2018年度、2019年度歸屬于母公司所有者的凈利潤(rùn)(以扣除非經(jīng)常性損益前后較低者為計(jì)算依據(jù))分別為3,750.61萬元和6,038.70萬元,累計(jì)凈利潤(rùn)9,789.31萬元,最近兩年凈利潤(rùn)均為正且累計(jì)凈利潤(rùn)不低于5,000萬元。因此,公司滿足所選擇的上市標(biāo)準(zhǔn)。

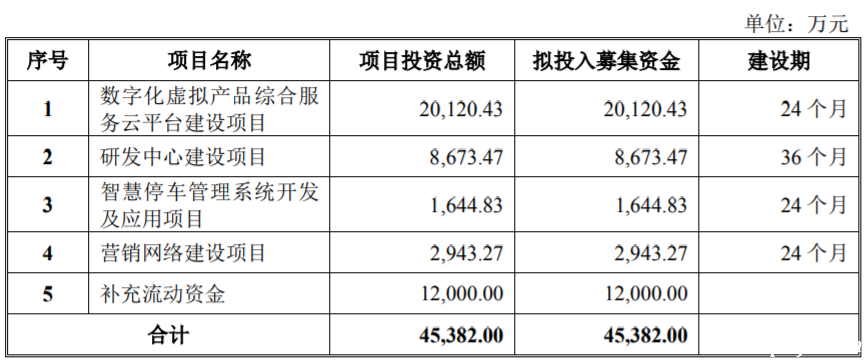

本次蜂助手發(fā)行股票數(shù)量不超過4,240.00萬股,且同時(shí)不少于本次發(fā)行后股份總數(shù)的25%,本次發(fā)行股份全部為公開發(fā)行新股,不涉及公司股東公開發(fā)售股份。公司本次發(fā)行所募集的資金扣除發(fā)行費(fèi)用后,擬投入數(shù)字化虛擬產(chǎn)品綜合服務(wù)云平臺(tái)建設(shè)項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目、智慧停車管理系統(tǒng)開發(fā)及應(yīng)用項(xiàng)目、營(yíng)銷網(wǎng)絡(luò)建設(shè)項(xiàng)目和補(bǔ)充流動(dòng)資金。擬募資總額4.54億元。

圖片來源:蜂助手招股書

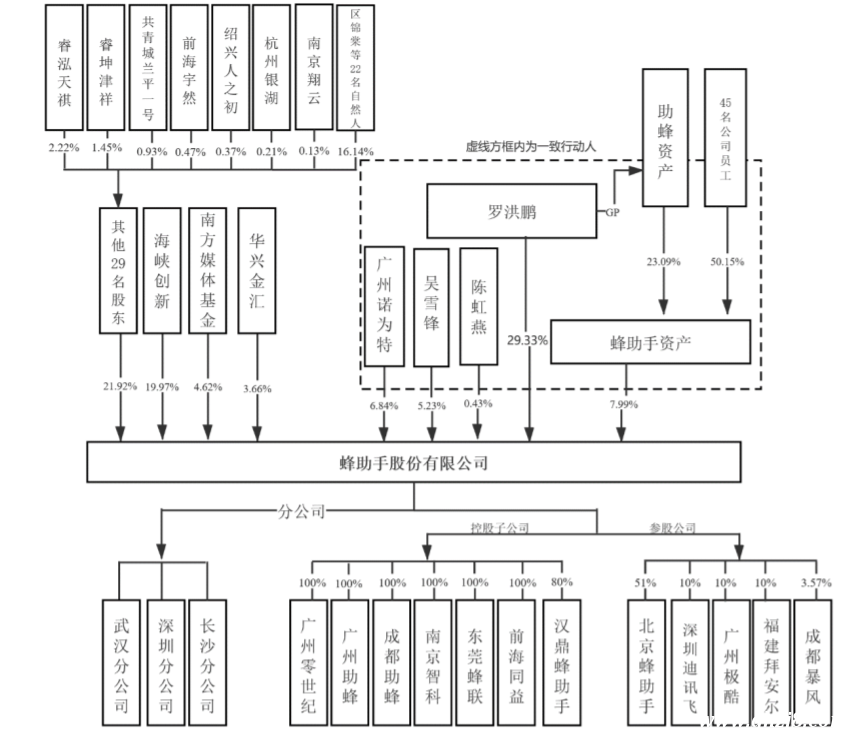

截至招股說明書簽署日,羅洪鵬直接持有蜂助手3,730.27萬股股份,占公司全部股份的29.33%。蜂助手資產(chǎn)、廣州諾為特、吳雪鋒和陳虹燕為羅洪鵬的一致行動(dòng)人,本次股票發(fā)行前,羅洪鵬、蜂助手資產(chǎn)、廣州諾為特、吳雪鋒和陳虹燕合計(jì)持有公司49.82%的股份。羅洪鵬作為公司的控股股東、實(shí)際控制人,控制公司49.82%的股份對(duì)應(yīng)的表決權(quán)。

值得注意的是,蜂助手第二大股東為海峽創(chuàng)新(曾用名:漢鼎宇佑),其創(chuàng)始人、大股東為此前著名的“80后首富夫妻”王麒誠、吳艷夫婦。據(jù)悉,2016年胡潤(rùn)百富榜上,王麒誠、吳艷夫婦以245億財(cái)富排名第75位。

圖片來源:蜂助手招股書

蜂助手坦言,本次創(chuàng)業(yè)板IPO存在以下風(fēng)險(xiǎn):

(一)創(chuàng)新風(fēng)險(xiǎn)

公司所處的互聯(lián)網(wǎng)數(shù)字化虛擬商品服務(wù)行業(yè)是當(dāng)前技術(shù)發(fā)展和模式創(chuàng)新較為蓬勃和活躍的領(lǐng)域,客戶對(duì)服務(wù)及解決方案的要求在不斷提高或擴(kuò)展。若公司未來在把握移動(dòng)互聯(lián)網(wǎng)行業(yè)變革方向上出現(xiàn)偏差,或者公司的技術(shù)開發(fā)和研發(fā)創(chuàng)新不能及時(shí)跟進(jìn)市場(chǎng)快速變化的需求,不能持續(xù)為客戶提供更加優(yōu)化的、獲得市場(chǎng)認(rèn)可的服務(wù)及解決方案,則公司可能難以保持目前優(yōu)勢(shì)的市場(chǎng)競(jìng)爭(zhēng)地位,將對(duì)公司市場(chǎng)份額、持續(xù)經(jīng)營(yíng)能力產(chǎn)生不利影響。

此外,公司正逐步將業(yè)務(wù)板塊向物聯(lián)網(wǎng)應(yīng)用領(lǐng)域延伸,公司如果對(duì)物聯(lián)網(wǎng)相關(guān)技術(shù)、產(chǎn)品及市場(chǎng)發(fā)展趨勢(shì)的把握不當(dāng),導(dǎo)致關(guān)鍵技術(shù)開發(fā)方向出現(xiàn)偏差,可能面臨產(chǎn)品創(chuàng)新及服務(wù)創(chuàng)新無法獲得市場(chǎng)認(rèn)可的風(fēng)險(xiǎn),將對(duì)市場(chǎng)競(jìng)爭(zhēng)力及未來業(yè)績(jī)成長(zhǎng)性產(chǎn)生不利影響。

(二)技術(shù)升級(jí)迭代風(fēng)險(xiǎn)

技術(shù)升級(jí)迭代是公司實(shí)現(xiàn)可持續(xù)發(fā)展的重要手段。在發(fā)展過程中,公司的數(shù)字化商品業(yè)務(wù)平臺(tái)、物聯(lián)網(wǎng)流量管理系統(tǒng)、基礎(chǔ)業(yè)務(wù)平臺(tái)等需要不斷的技術(shù)升級(jí)迭代來進(jìn)行優(yōu)化,以不斷提升用戶體驗(yàn)、滿足市場(chǎng)需求,強(qiáng)化自身的核心競(jìng)爭(zhēng)力。

如果未來公司不能及時(shí)跟進(jìn)技術(shù)發(fā)展趨勢(shì),對(duì)技術(shù)研發(fā)做出合理安排或升級(jí),并相應(yīng)更新系統(tǒng)、優(yōu)化算法,將導(dǎo)致公司的技術(shù)水平無法持續(xù)滿足客戶要求,則公司將面臨被競(jìng)爭(zhēng)對(duì)手趕超,或者核心技術(shù)發(fā)展停滯甚至被替代的風(fēng)險(xiǎn)。

(三)重要服務(wù)或業(yè)務(wù)的經(jīng)營(yíng)業(yè)績(jī)風(fēng)險(xiǎn)

公司自成立以來一直致力于成為國內(nèi)領(lǐng)先的數(shù)字化虛擬商品綜合運(yùn)營(yíng)服務(wù)提供商,報(bào)告期內(nèi),通用流量運(yùn)營(yíng)服務(wù)、視頻權(quán)益融合運(yùn)營(yíng)服務(wù)及分發(fā)運(yùn)營(yíng)服務(wù)收入合計(jì)占營(yíng)業(yè)收入比重分別為93.07%、77.79%、84.68%和83.96%,與公司的整體經(jīng)營(yíng)業(yè)績(jī)具有較強(qiáng)的相關(guān)性。

公司通用流量運(yùn)營(yíng)服務(wù)收入與運(yùn)營(yíng)商通用流量相關(guān)政策及市場(chǎng)環(huán)境密切相關(guān),若相關(guān)政策及市場(chǎng)環(huán)境發(fā)生不利變化,對(duì)公司通用流量運(yùn)營(yíng)服務(wù)收入將產(chǎn)生較大不利影響。

受“提速降費(fèi)”政策影響,2018年通用流量運(yùn)營(yíng)市場(chǎng)受到?jīng)_擊,公司通用流量運(yùn)營(yíng)業(yè)務(wù)收入2018年較2017年同比下降54.10%;2019年8月,三大運(yùn)營(yíng)商先后發(fā)布全面停售不限量套餐,通用流量運(yùn)營(yíng)市場(chǎng)回歸穩(wěn)定向好發(fā)展,公司通用流量運(yùn)營(yíng)業(yè)務(wù)收入2019年較2018年增長(zhǎng)28.32%,2020年1-6月較2019年同期增長(zhǎng)55.68%。若未來政府有關(guān)部門持續(xù)大力推行“提速降費(fèi)”政策,導(dǎo)致運(yùn)營(yíng)商再次推出“不限量套餐”或進(jìn)入流量?jī)r(jià)格戰(zhàn)等情形,將可能對(duì)公司未來通用流量運(yùn)營(yíng)業(yè)務(wù)的經(jīng)營(yíng)業(yè)績(jī)及盈利穩(wěn)定性產(chǎn)生不利影響。此外,公司通用流量運(yùn)營(yíng)服務(wù)目前主要面向企業(yè)集團(tuán)客戶采購,面向終端消費(fèi)者的直接銷售占比較低。

未來若公司主要合作的企業(yè)集團(tuán)客戶需求發(fā)生變化,或者公司提供的流量交易價(jià)格、用時(shí)、成功率無法滿足其預(yù)期的采購要求,企業(yè)集團(tuán)客戶的交易量將可能有所下降,或者企業(yè)集團(tuán)客戶銷售毛利率出現(xiàn)大幅下滑,則可能對(duì)公司通用流量運(yùn)營(yíng)業(yè)務(wù)未來的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。

公司視頻權(quán)益融合運(yùn)營(yíng)服務(wù)自2018年推出后業(yè)務(wù)收入規(guī)模迅速提升,2018年、2019年和2020年1-6月,公司視頻權(quán)益融合運(yùn)營(yíng)服務(wù)收入分別為3,845.11萬元、13,667.98萬元和7,716.50萬元,2019年較2018年增長(zhǎng)255.46%,成為公司盈利增長(zhǎng)的主要原因之一。公司視頻權(quán)益融合運(yùn)營(yíng)服務(wù)業(yè)務(wù)的持續(xù)穩(wěn)定發(fā)展,一方面需要與電信運(yùn)營(yíng)商保持持續(xù)良好的合作關(guān)系,向其供應(yīng)視頻會(huì)員權(quán)益產(chǎn)品并提供技術(shù)及運(yùn)營(yíng)支撐服務(wù),另一方面需要持續(xù)獲得網(wǎng)絡(luò)視頻商對(duì)公司在約定運(yùn)營(yíng)商區(qū)域開展銷售活動(dòng)的代理授權(quán)。若未來網(wǎng)絡(luò)視頻行業(yè)出現(xiàn)市場(chǎng)萎縮、需求縮減,導(dǎo)致運(yùn)營(yíng)商用戶對(duì)視頻會(huì)員權(quán)益的需求減少,將可能對(duì)公司融合運(yùn)營(yíng)服務(wù)業(yè)務(wù)的經(jīng)營(yíng)業(yè)績(jī)?cè)斐刹焕绊憽4送猓艄疚磥聿荒艹掷m(xù)性獲取網(wǎng)絡(luò)視頻商在運(yùn)營(yíng)商渠道的代理授權(quán),不能繼續(xù)維持與運(yùn)營(yíng)商在視頻融合產(chǎn)品業(yè)務(wù)上的持續(xù)合作關(guān)系,或者視頻會(huì)員購銷差價(jià)或服務(wù)分成收入降低,將可能對(duì)公司未來融合運(yùn)營(yíng)服務(wù)業(yè)務(wù)的經(jīng)營(yíng)穩(wěn)定性產(chǎn)生不利影響。

公司分發(fā)運(yùn)營(yíng)服務(wù)收入主要與公司所分發(fā)的APP應(yīng)用的受歡迎的程度、APP應(yīng)用開發(fā)者或發(fā)行商的資金實(shí)力、推廣力度有關(guān)。報(bào)告期內(nèi),公司分發(fā)運(yùn)營(yíng)業(yè)務(wù)收入分別為9,208.40萬元、7,402.06萬元、7,561.99萬元和4,114.88萬元,因APP推廣資源不同導(dǎo)致分發(fā)運(yùn)營(yíng)服務(wù)收入出現(xiàn)波動(dòng)。若公司未來所承接的APP分發(fā)項(xiàng)目資源減少、APP受歡迎程度下降、應(yīng)用開發(fā)者或發(fā)行商的資金實(shí)力、推廣力度降低,或者應(yīng)用分發(fā)市場(chǎng)環(huán)境發(fā)生重大不利變化,將可能對(duì)公司分發(fā)運(yùn)營(yíng)服務(wù)收入及盈利產(chǎn)生不利影響。

(四)市場(chǎng)競(jìng)爭(zhēng)風(fēng)險(xiǎn)

近年來,在日益增多的市場(chǎng)機(jī)會(huì)及卓越的行業(yè)前景吸引下,越來越多的企業(yè)進(jìn)入本行業(yè),公司創(chuàng)新的商業(yè)模式有可能被其他公司復(fù)制或效仿,并導(dǎo)致該領(lǐng)域的競(jìng)爭(zhēng)加劇。公司若不能適應(yīng)愈發(fā)激烈的市場(chǎng)競(jìng)爭(zhēng),把握移動(dòng)互聯(lián)網(wǎng)行業(yè)變革發(fā)展的方向、掌握行業(yè)客戶及終端消費(fèi)者快速變化的需求,持續(xù)開發(fā)符合行業(yè)變化動(dòng)態(tài)的服務(wù)或解決方案,公司可能失去目前的行業(yè)地位,從而面臨被眾多競(jìng)爭(zhēng)對(duì)手超越的風(fēng)險(xiǎn),對(duì)公司的市場(chǎng)份額及盈利能力可能產(chǎn)生不利影響。此外,物聯(lián)網(wǎng)下游市場(chǎng)參與者競(jìng)爭(zhēng)較為充分,若公司不能盡快占據(jù)細(xì)分入口的領(lǐng)先優(yōu)勢(shì),拓展優(yōu)質(zhì)客戶并建立深入的合作關(guān)系,待更多實(shí)力更強(qiáng)的競(jìng)爭(zhēng)者進(jìn)軍該領(lǐng)域,公司可能面臨市場(chǎng)入口被搶占的不利局面,對(duì)市場(chǎng)開拓及未來業(yè)績(jī)產(chǎn)生不利影響。

(五)安全運(yùn)營(yíng)風(fēng)險(xiǎn)

由于數(shù)字化虛擬商品在形態(tài)上均以電子形式代表特定權(quán)益,終端消費(fèi)者據(jù)此可以享受相應(yīng)服務(wù),因此相關(guān)代碼一經(jīng)泄露,產(chǎn)品即有失效的可能,要求對(duì)業(yè)務(wù)處理信息、數(shù)據(jù)交換信息、客戶數(shù)據(jù)等保證絕對(duì)安全和保密,因此網(wǎng)絡(luò)信息安全及資金安全尤為重要。若公司未來業(yè)務(wù)運(yùn)營(yíng)環(huán)境的硬件計(jì)算資源、存儲(chǔ)資源、網(wǎng)絡(luò)資源、防火墻、容器化能力、災(zāi)備能力不能夠?yàn)闃I(yè)務(wù)系統(tǒng)安全穩(wěn)定運(yùn)行提供支撐作用,公司在業(yè)務(wù)開拓和經(jīng)營(yíng)過程中面臨計(jì)算機(jī)軟硬件故障、系統(tǒng)遭到黑客攻擊等數(shù)據(jù)安全受到威脅的情形,則可能會(huì)對(duì)公司正常經(jīng)營(yíng)造成不利影響。

(六)資金短缺風(fēng)險(xiǎn)

公司主要從事基于互聯(lián)網(wǎng)的數(shù)字化虛擬商品綜合服務(wù),有著較大的資金需求。

目前公司每年的訂單交易量維持在數(shù)億級(jí)的水平,公司需要向數(shù)字化虛擬商品供應(yīng)商支付大量預(yù)存款,亦需要大量資金投入技術(shù)研發(fā)及IT基礎(chǔ)設(shè)施來提高公司平臺(tái)的功能性及可靠性,公司業(yè)務(wù)的擴(kuò)張需要持續(xù)的營(yíng)運(yùn)資金流入。報(bào)告期內(nèi),公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為-1,080.04萬元、351.96萬元、-935.61萬元和2,459.24萬元,如果公司不能及時(shí)獲得外部資金有力支持或者重要客戶無法按時(shí)支付回款,公司的現(xiàn)金流可能受到重大不利影響,將可能影響公司的業(yè)務(wù)持續(xù)快速發(fā)展。

(七)應(yīng)收賬款發(fā)生壞賬引致的風(fēng)險(xiǎn)

報(bào)告期各期末,公司應(yīng)收賬款凈額分別為9,214.09萬元、12,198.30萬元、22,182.95萬元和17,118.74萬元,占期末總資產(chǎn)比例分別為48.11%、32.74%、42.37%和31.34%,是公司資產(chǎn)的重要組成部分。如果應(yīng)收賬款不能收回,對(duì)公司資產(chǎn)質(zhì)量以及財(cái)務(wù)狀況將產(chǎn)生較大不利影響。

報(bào)告期內(nèi),公司應(yīng)收賬款余額較大的原因系:公司直接為電信運(yùn)營(yíng)商提供服務(wù),并通過供貨合作商間接為眾多銀行、保險(xiǎn)等大中型企業(yè)集團(tuán)提供服務(wù),上述企業(yè)集團(tuán)客戶一般執(zhí)行嚴(yán)格的預(yù)算管理制度,受資金預(yù)算安排以及付款審批程序的影響,客戶付款周期較長(zhǎng),導(dǎo)致公司及供貨合作商應(yīng)收賬款回款周期較長(zhǎng)。雖然公司所服務(wù)的客戶大部分信譽(yù)良好,但如果未來公司客戶財(cái)務(wù)狀況發(fā)生劇烈惡化或宏觀經(jīng)濟(jì)出現(xiàn)大幅下滑,公司存在一定的應(yīng)收賬款發(fā)生壞賬的風(fēng)險(xiǎn)。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。