新三板公司轉戰A股熱情高 一個月收益率超4倍

10月28日,掛牌公司澤生科技發布關于申請股票首次公開發行并上市進展公告,稱其第三輪審核問詢函回復已于10月27日在上交所網站公示。凱龍清能、華新環保、青矩技術、維克液壓、泰恩康、榮信教育等也紛紛于日前公告闖關IPO進展,顯示新三板公司轉板A股的熱情依然高漲。

同花順(138.740, -2.49, -1.76%)統計顯示,今年以來,成功轉板A股的新三板公司已達90家。同時有數據顯示,今年滬深兩市IPO公司中約30%來自新三板貢獻,轉板收益率也相當可觀,新三板企業轉板上市一月平均收益率為3-5倍。不過,證券時報記者采訪的專家表示不太看好埋伏轉板潛力的方向,認為轉板上市后的暴漲只是賬面浮盈,隨著上市新股越多,未來市場的整體市盈率可能是回歸趨勢,建議關注公司內在價值,是否轉板并不重要。

今年已過會新三板公司超110家

“今天大家可以買泰恩康,本周應該會停牌去創業板排隊上市”,日前在一個新三板交流群里,多位投資者在討論如何買入剛剛公布輔導工作總結報告的泰恩康,探討發行市盈率將會是多少倍,距離上市還有多少時間,利潤率有無可能是1倍或是50%,等等。

10月26日,泰恩康發布首次公開發行股票并上市的輔導工作總結報告。其在國泰君安(18.260, 0.02, 0.11%)的輔導下,已于日前通過廣東證監局輔導驗收。

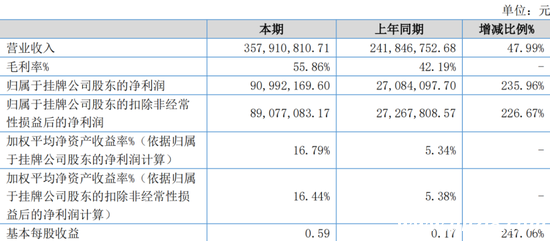

泰恩康于2014年10月8日掛牌新三板,主營業務為代理運營及研發、生產、銷售醫藥產品、醫療器械、衛生材料并提供醫藥技術服務與技術轉讓等。公司代理以運營泰國李萬山藥廠(釣魚商標)的“和胃整腸丸”、日本第一藥品產業株式會社的“卵磷脂絡合碘片(沃麗汀)”、香港保心安藥廠的“薄荷護表油(保心安油)”、山東瑞安藥業有限公司的“新斯諾”牌左炔諾孕酮滴丸以及美國強生的醫療器械等產品為主。代理運營業務是公司收入和利潤的主要來源。2017年、2018年、2019年和2020年1-6 月,公司代理運營業務收入占公司主營業務收入的比例分別為74.91%、71.53%、78.32%和35.17%。

由于新冠肺炎疫情爆發,泰恩康今年也大出風頭。其生產的口罩屬于抗擊疫情的重要戰略物資,2020年上半年,公司一共供應口罩約1.79 億只,其今年上半年實現歸母凈利潤9099.22萬元,同比大增2.36倍。因此公司在2020 年上半年的代理運營業務收入占比有所下降,自產產品收入占比有所上升。

在目前的各個新三板交流群里,最熱點話題之一就是討論如何介入泰恩康這樣正在沖刺A股的股票,或是有轉板A股潛力的股票。在這背后,是新三板公司轉板A股的熱情居高不下。

同花順的統計顯示,僅是10月以來,就有40多家掛牌公司公布闖關A股的進展。日前,凱盛新材、澤生科技、凱龍清能、華新環保、青矩技術、維克液壓、榮信教育等也紛紛于公告IPO進展,有的發布上市招股說明書,例如凱盛新材;有的已進入問詢階段,例如澤生科技、榮信教育;有的處于輔導期,例如凱龍清能、華新環保、青矩技術;也有的首次提示有意上市,例如天一恩華、方盛股份、博菱電器等。

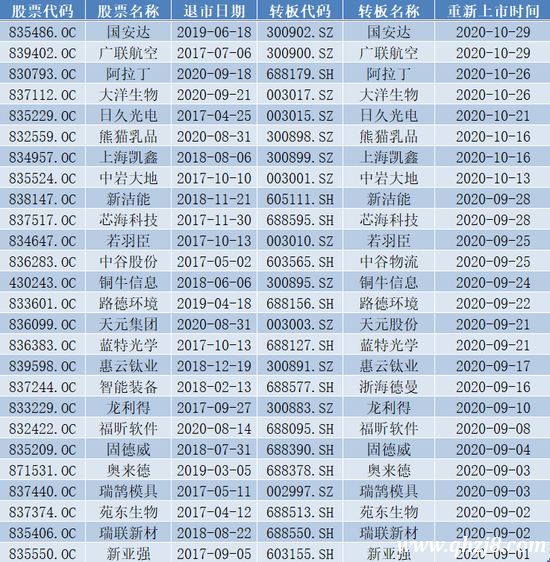

事實上,今年新三板公司沖刺A股市場碩果累累,據同花順統計,從1月6日八億時空(65.150, 0.09, 0.14%)登陸上交所計起,到10月29日國安達(61.450, 46.07, 299.54%)、廣聯航空(71.680, 53.81, 301.12%)在深交所掛牌,今年以來成功轉板A股的新三板公司已達90家。

(9月以來成功轉板上市的新三板公司)

而來自安信證券的統計顯示,截至10月23日,2020年IPO過會的新三板公司達到117家。其中,主板、中小板過會的新三板公司有23家,創業板過會的有45家,科創板過會的有49家。在主板中小板IPO中,過會的新三板公司占過會公司比重為17.42%;在創業板IPO中,過會的新三板公司占過會公司比重為34.62%;在科創板IPO中,過會的新三板公司占過會公司比重為32.45%。綜合來看,2020年IPO過會的公司中,新三板公司整體占比達28.33%,接近三成。

埋伏轉板潛力股可行嗎?

“我發現新三板越來越好玩了,有很多有價值的公司”,一位投資者在新三板交流群里說,因此不少投資者對遴選新三板轉板潛在標的興致勃勃。

事實上,近年新三板公司轉板到A股,絕大多數漲幅都非常可觀,轉板A股一度被稱為“魚躍龍門”。安信證券的最新統計顯示,新三板企業轉板上市一月平均收益率為421%-610%。由于新三板轉板收益率排名前十的公司轉板收益率過高,使統計數據有較大偏離,剔除之后,其對142家三板公司轉板收益情況進行了統計,結果顯示:科創板、創業板、主板、中小板首日平均轉板收益率分別為657%、284%、335%、309%,上市一月平均轉板收益率分別為574%、535%、610%、421%。

對此,廣證恒生根據科創板、創業板新股特征,對遴選新三板轉板潛在標的提出了建議:

在行業方面,建議優先關注信息技術、高端制造、新材料方向的企業,原因在于這類企業符合國家戰略導向,且轉板時既可以選擇科創板、也可以選擇創業板,選擇空間相對較大,同時還需要結合公司業務性質是否具有創新性做具體判斷。

在財務指標方面,建議優先關注去年利潤規模在4000萬以上的優質企業,并結合成長性、盈利能力、研發投入等維度篩選成長性高、盈利能力強、研發投入大的優質企業。

在企業質地方面,建議以企業業務獨立、內控制度健全、會計規范作為遴選企業的底線。業務獨立方面可結合公司定期報告,并參考科創板、創業板的被否案例進行判斷。內控制度是否健全及會計規范性,則可結合公司在新三板掛牌過程中受監管/處罰的情況,公司定期報告的披露情況以及科創板、創業板的被否案例進行判斷。

此外,還需要結合企業所處的行業空間、行業地位、成長性、與同類上市公司的比較優勢等基本面維度,以及分拆上市等其他資本市場政策維度擇優選擇。

不過,云洲資本合伙人習青青表示并不太看好埋伏轉板潛力的方向。其認為,首先,此前的新三板轉板股票上市后的暴漲只是賬面浮盈,經過一年解禁期之后很多股價較開盤價會回落很多,收益率并不見得高,這個收益率里面包含了一年期間企業業績增長的部分。其次,“鯉魚跳龍門”的收益率在不斷縮窄,在精選層企業股票的估值貼近其轉板后的估值之后,實現高收益率并不太現實。

習青青提醒,考慮到轉板前估值大幅炒作,如果轉板預期消失,股價還會有大幅回落的風險,“我們會更在意企業本身的價值,是否轉板并不重要,隨著股轉公司持續改革,將好公司盡量留在精選層,相信業績好的公司在精選層也能拿貼近轉板后的估值水平。”

資深新三板評論人、北京南山投資創始人周運南認為,近年新三板轉板到A股的公司大多數漲幅較大,主要來源于兩個部分:一是A股市場相對新三板的估值溢價和流動性溢價,一是轉板停牌期間業績的增長。

周運南也提醒,新三板在2016年興起了第一波IPO集郵熱潮,后來追逐這波熱潮的投資者很多在2017年和2018年因通過率較低而傷痕累累。自2018年下半年特別是注冊制成功試點后,IPO的通過率又突然高企,很多投資者又重新點燃了集郵的熱情,踴躍加入新三板集郵隊伍。投資新三板的IPO概念股在近兩年確實是一個很不錯的投資策略,排隊周期更短、過會概率更高、上市漲幅較大,讓不少投資者收獲滿滿。但歷史經驗表明,IPO的上會率和過會率經常因A股二級市場的變化而發生變臉,之前和當前上會快、過會高不代表未來也如此,所以投資者必須踏準集郵的節奏。

“同時上市新股越來越多,未來市場的整體市盈率可能是回歸趨勢,所以不能用當前A股二級市場的市盈率來對比投資,建議首先選擇好成長性的標的,用高成長性來降低集郵風險。”周運南說。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:快手尋求IPO 草根也能成明星

- 下一篇:愛彼迎稱計劃在納斯達克交易所上市