上坤地產再沖IPO:高度依賴上海樓市,融資成本攀升

剛剛過去的十一假期,有人放空狂歡,有人繼續備戰。

很多蜜友想必都在人從眾地在各種大小景區里摩拳擦掌。然而,有些房企已經在港交所默默遞交了自己的"二進宮"申請書。

這家"勤奮"的房企叫:上坤,頗為玄幻的名字。

港交所披露顯示,這是3月30日之后,上坤地產第二次提交招股書。今年黑天鵝影響,房企不僅融資、負債承壓,中小房企的最佳融資通道之一:港交所,效率似乎也正放緩。

風浪之后,中小房企如上坤地產,未來投資價值幾何?

01

上坤地產于2010年創立,為朱靜女士與林勁峰先生合作創辦,在此之前,朱靜于建業地產任副總裁。林勁峰是朱靜在中歐的老同學,此前曾經投資過朗詩。

一般來說,港交所招股書失效,大概率是信息披露不完全,如果是不符合要求則直接拒絕了。

從最新更完善的招股書來看,上坤地產的憂慮似乎頗多。

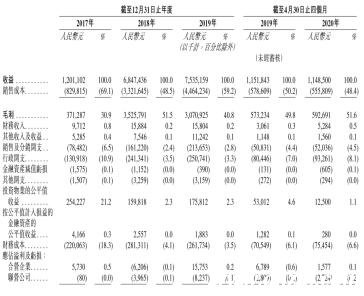

營收方面,上坤地產的數據還是比較耐看的。2017、2018、2019年,分別為人民幣12億元、68.5億元及人民幣75.4億元。截至2019年及2020年4月30日止四個月,營收均在11.5億左右,今年黑天鵝打擊這么厲害,還能穩住營收,實屬不易。

毛利2018年為51.5%,2019年有所下降至40.8%,但也是在較高水平。

從招股書的財務數據中可以看到,2018年對上坤地產來說是飛躍性的一年,營收和毛利都翻了好幾倍,蜜姐此刻嗅到了一絲激進的味道。

但請蜜友們注意,2018年,也正值我國樓市調控層層深入期,大部分房企彼時已經開始收縮戰線,降負債。此時激進的另一面,可能就是壓力。

02

在上坤地產800多頁的招股書里,值得注意的還有幾個數據。

比如土儲。下圖的上坤地產的突出分布可以看到,這仍是一家區域色彩很濃烈的房企。加上聯營及合營項目,上坤地產有70%的項目位于長三角。確切地說,上坤地產非常依賴長三角市場,尤其是上海。

招股書顯示,2017-2019年,上坤來自上海物業項目的銷售在總物業銷售中占比分別為100.0%、100.0%和76.6%。今年前四個月,上海物業項目銷售占比再次提升至97.4%。

投資講究的是多元化布局,何況是資產以億為單位計算的擬上市公司。重倉任何區域,都將會比全國化布局帶來更大的風險。

其次是負債。突擊也好,表面功夫也罷。肉眼可見的是,2017-2019年這三年,上坤地產的凈資產負債率以火箭般的速度急劇下降。從2017年的684.9%降至2019年的118.8%,到了2020年的4月40號,繼續降到73.8%。

可以感受到,為了讓自己的負債率看上去更美,上坤地產做了很多努力。

降負債的另一面,是攀升的融資成本以及短債壓力。

上坤地產招股書里自己也說了財務成本高。截至2017年、2018年及2019年12月31日以及2020年 4月30日,其計息銀行及其他借款的加權平均實際利率分別為7.4%、9.3%、9.4%及10.3%,高于行業均值。

截至2020年8月31日,上坤地產的計息銀行及其他借款總額為4761.4百萬元,其中,人民幣2003.7百萬元或42.7%將于一年內到期。短債占比較大。

另外,上坤地產的融資現金流最近這兩年似乎不太給力。上圖可以看到,自2019年起到2020年4月30日,上坤地產融資活動所得的現金流量凈額一直處于負值,為-6億元左右。這說明了什么?

03

實際上,在經歷了一季度融資窗口期后,針對房企的融資,從二季度開始實際在收緊。部分區域房企正排隊赴港上市,期望獲得融資,打開求生通道。

一方面,樓市調控不放松,限售限價;一方面,不得不借更多的錢擴張做大做強,避免被大魚"吃掉"。這也是近年才開始積極擴張、謀求赴港上市房企們的共同困境。

然而,中小房企赴港上市難度在增加。近兩年遞交招股說明書的多家房企中,招股書失效過的何止上坤地產一家。港龍地產,海倫堡、奧山控股、三巽控股……

總的來說,前幾年玩數字游戲的,主要是閩系房企。我們看到福晟已經被收購,某公司也在到處找下家……

而這2年,蜜姐認為,浙系、川派房企,更值得警惕。一邊是數字高歌勐進,一邊正籌備著登陸資本市場。這類房企,多數以前就是個小攤攤,突然真上市了,管控半徑急速擴大,反倒駕馭不了。

資金鏈本身緊張,房子質量風險也是很大問題。

據招股書,此次上坤地產募集資金的主要用作開發公司現有部分物業項目的建設成本;償還公司項目開發的兩筆現有計息銀行及其他借款;及一般營運資金用途。大都是刀刃上需要的錢。

2019年,上坤在做"三五計劃"時曾提出規模大擴張,未來五年內,年復合增長率保持50%。如今,能不能叩開擴張的敲門磚——港交所大門,我們拭目以待。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。