恒大物業遞交港股IPO資料:或成物業股募資王

據IPO早知道消息,恒大物業集團有限公司(以下簡稱“恒大物業”)于9月29日向港交所遞交招股書,華泰國際、UBS、農銀國際、建銀國際、中信證券及海通國際擔任聯席保薦人,標志恒大物管上市邁出實質性的一步。

今年7月底,恒大即已宣布分拆物業管理公司上市的計劃;8月中旬,恒大又為物業板塊引入華泰國際大灣區有限公司、華人置業創始人劉鑾雄之妻陳凱韻、云峰基金、騰訊、農銀國際、中信等14家戰略投資者,涉及總交易金額約為235億港元,投后估值突破750億港元。

IPO早知道此前曾報道,本次恒大物業募集資金為10億至20億美元(約合69.8-139.6億元)。鑒于碧桂園服務及中海物業采用介紹上市,目前物業股最高募資額為保利物業的48.3億元,恒大物業的這一募資額將創物業公司之最。

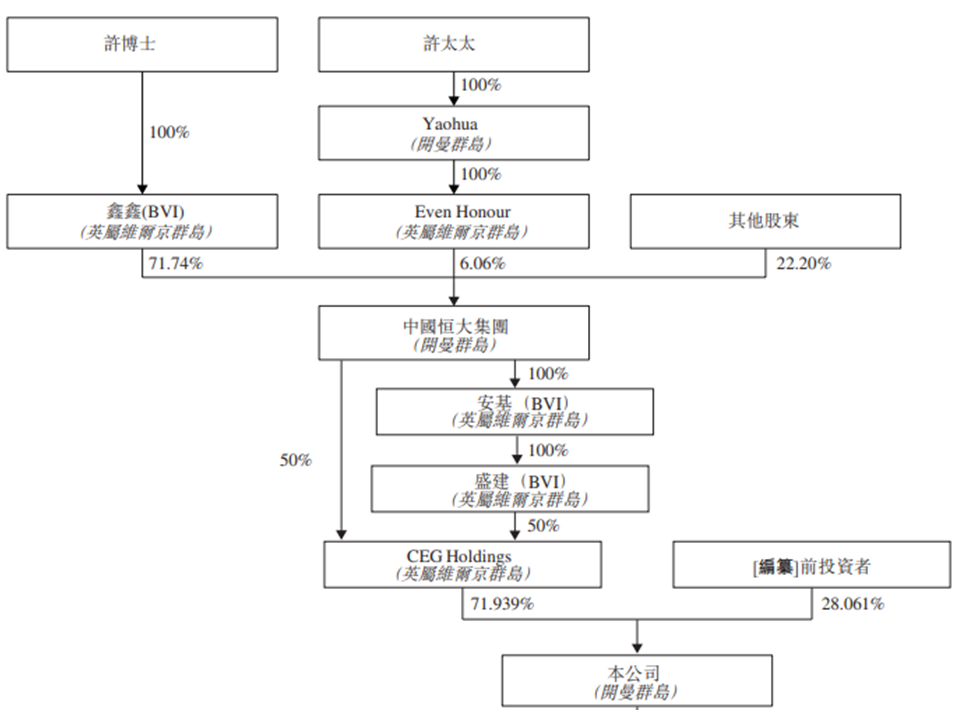

恒大物業股權結構(來源:招股書)

招股書披露,上市前恒大通過全資子公司CEG控制恒大物業71.939%的股權。

進擊中的規模巨頭

恒大物業的歷史可追溯至1997年,受惠于恒大急速擴展,現已成為中國最大、增長最快的綜合物業管理服務提供商之一。作為全方位的物業管理人,恒大物業管理多元化的物業組合,其中包括中高端住宅物業、商用物業、主題樂園、產業園、康養項目、特色小鎮及學校。

于往績記錄期,恒大物業總在管面積穩定增長,2017-2019年分別為1.38億平方米、1.85億平方米及2.38億平方米,復合年增長率為31.3%;同期物業百強在管面積均值由31.6百萬平方米增至42.8百萬平方米,復合年增長率為16.4%。

截至2020年6月30日,恒大物業已訂約為1354個項目提供物業管理服務、非業主增值服務及╱或社區增值服務,覆蓋22個省、五個自治區、四個直轄市及香港逾280個城市,總在管面積約為2.54億平方米而簽約面積為5.13億平方米,服務近二百萬個家庭。于最后實際可行日期,恒大物業總簽約面積為5.27億平方米,而在管面積為2.69億平方米。

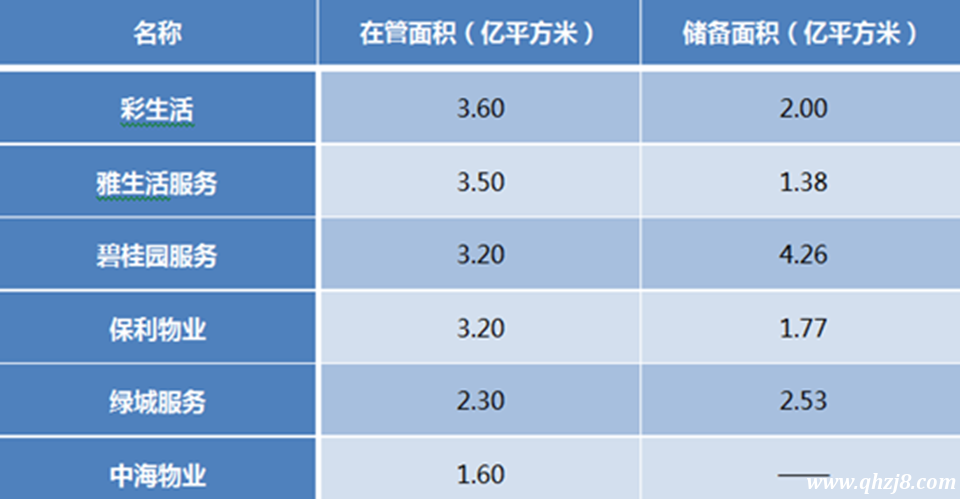

同既有上市公司相比,恒大物業的規模也不遑多讓。根據各家上市物企半年報,上半年在管面積超過3億平米的有彩生活(01778.HK)、雅生活(03319.HK)、碧桂園服務、保利物業(06049.HK )四家,第五名綠城服務則只有2.3億平米,也即一旦成功上市,單就在管面積而言恒大物業即能躋身行業TOP5。

物業上市公司TOP5在管面積(來源:各公司半年報整理)

恒大物業顯然并不滿足于此,其于2020年6月成立外部業務開發團隊,由此開展一系列收購行動。迄今為止,恒大物業以訂立協議收購五家區域物業管理公司,總在管面積為7.72百萬平方米,均由獨立第三方物業開發商開發。

本次募資所得款用途中,“戰略收購及投資”位列第一項,足見恒大物業外拓的決心。恒大物業表示,計劃對外拓展更多其他物業項目,包括寫字樓、商業綜合體、醫院、學校、產業園、政府辦公大樓、公服設施等,進一步豐富物業管理類型。

營收、利潤高增長

地產步入白銀時代,物業管理的重要性逐步凸顯,年初疫情進一步深挖其的價值。中指院數據顯示,物業百強企業的營收均值由2015年的5.41億元增至2019年的10.40億元,復合年增長率為17.8%。

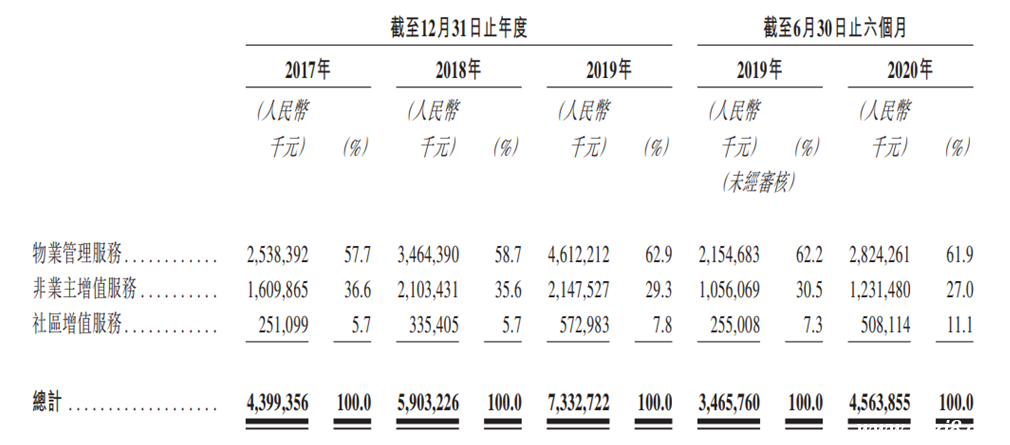

基于龐大的體量,恒大物業過往的財務業績亦是亮眼。于2017年、2018年及2019年以及截至2020年6月30日止六個月,恒大物業的收入分別為43.99億元、59.03億元、73.33億元及45.64億元;同期凈利潤分別為1.07億元、2.39億元、9.31億元及11.48億元。

恒大物業收入結構(來源:招股書)

特別地,歸因于業務增長的規模效應、高收費項目比例增加及持續成本管控,恒大物業的毛利率由2017年的9.8%增至2019年的23.9%。而在2020上半年其毛利率高達38.1%,較2019年同期的23.0%增加5.1個百分點,除上述因素之外,同地方政府為應對COVID-19疫情給予的社會保險供款扣減或寬免亦有很大關系。

當下恒大物業主要從物業管理服務、非業主增值服務和社區增值服務三條業務線產生收入,其中物業管理服務貢獻率以六成占據主導地位,但社區增值服務貢獻率逐步加大,2020上半年其的收入貢獻達到11.1%。

中指研究院數據顯示,截至2019年12月31日或截至該日止年度,恒大物業位列物業百強企業總收入、總毛利及總凈利潤第三,而在2017年至2019年,其凈利潤以195.5%復合年增長率排在中國物業服務TOP20最高。

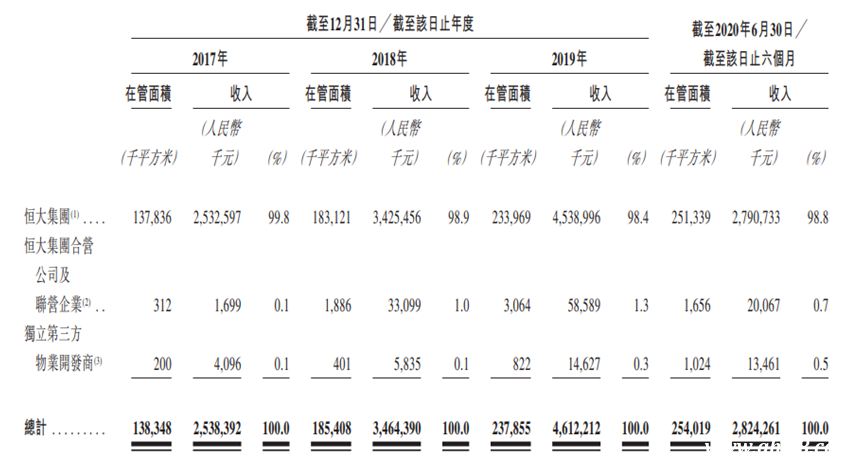

但也應看到,恒大物業當期極度依賴控股股東恒大。以2020上半年為例,其來自關聯方的在管面積為2.53億平方米,物業管理服務收入關聯方占比則高達99.3%;恒大亦是其單一最大客戶,今年前6月為其貢獻收入15.97億元,占其總收入的35.0%。

恒大物業關聯方依賴(來源:招股書)

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。