園城黃金重大重組盯上了茅臺鎮,圣窖酒業打算借殼上市?

近年來,白酒行業保持了擠壓式增長態勢,大中型白酒企業的收入和利潤都在雙位數增長,進入后疫情時代,這種擠壓式增長態勢仍將延續,同時,醬香型白酒的火熱程度則是“不降反漲”,為此,外來資本對于白酒行業也是“垂涎三尺”。

繼復星系“入主”金徽酒、阿里巴巴戰略入股壹玖壹玖、江蘇綜藝接連收購貴州醇和枝江酒業之后,在A股上市的園城黃金突然發布公告,目前正在籌劃重大資產重組事宜,涉及上市公司發行股份購買資產并募集配套資金。

《五谷財經》注意到,園城黃金籌劃重大資產重組的標的資產的名稱,則是貴州茅臺鎮圣窖酒業股份有限公司(下稱“圣窖酒業”)100%股權,一家在茅臺鎮生產醬香型白酒的企業。

與白酒行業“八竿子打不著”的園城黃金,為何相中了茅臺鎮的白酒企業,讓投資者“如丈二的和尚摸不著頭腦”,當然了,園城黃金方面也沒有作出解釋。不過,也有人猜測,圣窖酒業可能希望借殼上市。

園城黃金方面只是表示,目前,交易各方尚未簽署正式協議,具體交易方案仍在商討論證中。本次交易尚需提交本公司董事會、股東大會審議,并經有權監督管理機構批準后方可正式實施,能否通過審批尚存在一定不確定性。

園城黃金“適合”借殼上市

盡管白酒行業發展勢頭良好,但是,白酒行業內部的重大兼并重組案例并不多,2016年古井貢酒收購湖北黃鶴樓就算是很有嚼頭的案例了;雖然貴州茅臺、五糧液、瀘州老窖、洋河股份都有“外延式并購”的態度,但其實并沒有什么實質性的工作,反倒是一些業外資本對于白酒行業有著濃厚的興趣,比如復興系、江蘇綜藝,再比如園城黃金。

對于白酒人士來說,園城黃金顯得格外陌生,資料顯示,園城黃金所從事的業務主要以托管金礦業務為主。

即使在A股市場上,主業連虧兩年的園城黃金,也沒有多少股民會去關注,因為業績實在是“拿不出手”,2020年上半年,園城黃金的營業收入僅為700萬元左右,不僅沒有利潤,還賠了錢,因此,園城黃金的市值在16億元左右。

從這幾點來看,園城黃金具備借殼上市的幾個要素,即收入低、利潤不佳甚至主業長期虧損、市值也不高,且幾乎沒有什么發展前景,當然了,這只是從打算借殼上市企業的角度來說,能否借殼上市成功,還要看有關部門的審核。

2016年9月,證監會發布《上市公司重大資產重組管理辦法》新規,號稱史上最嚴重組新規,新規頒布后,借殼上市的難度增大。但是相對于周期漫長的IPO,周期較短的借殼上市仍然備受關注,比如奇虎360就是通過借殼實現了在A股上市的目標。

根據《重組辦法》,構成借殼上市需滿足兩個條件,第一是上市公司的控制權發生變更;第二是上市公司向收購人及其關聯人購買的資產總額,占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末資產總額的比例在100%以上。

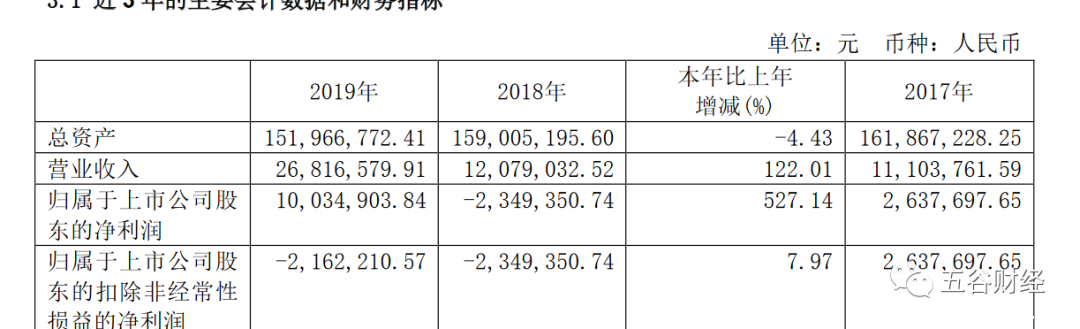

以園城黃金為例,截止2019年末,園城黃金的總資產不到1.52億元,而2017年末和2018年末,總資產各在1.62億和1.59億元左右,在逐年萎縮之中。

然而,圣窖酒業的注冊資本就高達1.44億元,因此,截止2019年末,圣窖酒業的總資產超過園城黃金則是“大概率”事件。

基于此,才會有證券從業人士告訴《五谷財經》,園城黃金“收購”圣窖酒業只是表象,圣窖酒業“借殼上市”可能才是真正目的。

醬香型白酒的投資回報率高

由于貴州茅臺的股價“水漲船高”,加上茅臺酒的實際成交價格“節節攀升”,這不僅讓貴州茅臺受益,也帶火了醬香型白酒,目前被認為是醬香型白酒的黃金時代。

遵義市(仁懷市)酒業協會副秘書長周山榮則認為醬香型白酒不是熱潮,是醬香型白酒本來價值的回歸;醬香型白酒幾十年來都在山溝里,在這個進程中醬香型白酒一直堅守品質,當消費升級來臨時,醬香型白酒的價值才被挖掘,所以在周山榮看來,現在是醬香型白酒的價值回歸。

據悉,酒客、收藏人士和黃牛為了茅臺酒,專門訂購機票飛往茅臺機場,但由于客流量實在太大,茅臺機場曾經出臺的政策,即進出港的旅客可憑登機牌和身份證購買一套紀念版茅臺酒,也悄然取消了。

當然了,醬香型白酒行業的商業潛力巨大,市場投資規模近百億,其可觀的高投資回報率,將成為中國最具市場潛力的投資選擇。以貴州茅臺,2019年毛利率達到了93.78%,讓人艷羨不已。

特別是2020年疫情之后,各行各業都受到不同程度的影響,市場上前景好、回報高的投資項目越來越稀少,醬香白酒則成為了資本追捧的品類。

“茅臺鎮擁有優質而豐富的白酒產業資源,有資本介入也能將資源快速整合,但就現在的情況來看,業外資本介入以后的白酒企業大部分未有太好的發展,說明白酒行業本身局限性較大,業外資本還未能很好地適應行業環境和游戲規則。”白酒研究員歐陽千里說。

目前,茅臺鎮除了茅臺集團以外,約有一半的生產資源從事著代加工和貼牌產品的生產。相關數據顯示,仁懷市的白酒銷售額達610億元,但除了茅臺集團以外成規模的酒企銷售規模卻不過百億元。

圣窖酒業方面在官網上表示,公司位于中國酒都茅臺鎮7.5平方公里醬酒核心產區,具有得天獨厚的醬香酒釀造條件,系茅臺鎮重點釀酒企業之一。

目前,圣窖酒業已經具備儲酒能力6萬噸、年釀酒能力3000噸的生產規模,而“圣窖”商標1999年獲準注冊,“圣窖”、“圣窖股份”商標于2015年被認定為“貴州省著名商標”,公司隸屬于中國新飛天酒業集團股份有限公司,將隨集團公司在海外主板整體上市。

圣窖酒業董事長劉見指出,圣窖股份已成長為集酒類商品生產、銷售、進出口貿易、數字資產運營、供應鏈金融、融資租賃為一體的全產業鏈綜合性企業,圣窖酒已是“中國馳名品牌”,進而成為中國新飛天酒業集團旗下核心企業。

以此可見,包括圣窖酒業在內的中國新飛天酒業集團股份有限公司,都熟知資本市場,加上儲酒能力和釀酒能力,圣窖酒業也不是一家甘于被外來資本控制的醬香型白酒企業。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。