愛車小屋(CARH.US):在線汽車用品B2B細分龍頭,沖擊美股IPO

美股作為中概股電商公司上市的集中地,匯聚了包括阿里巴巴、拼多多、京東等在內的電商及電商產業鏈上下游公司十余家。如今,又有一家布局于汽車產品B2B的垂直型電商平臺即將登陸納斯達克,這就是中國最大的汽車用品B2B電商平臺——Car House(愛車小屋)。

那么,愛車小屋是一家什么樣的公司?它和一般的電商公司有何不同?公司的優劣勢主要在哪兒?接下來,我們從公司的招股書出發,來拆解和分析公司的基本情況和投資亮點。

一 公司概況

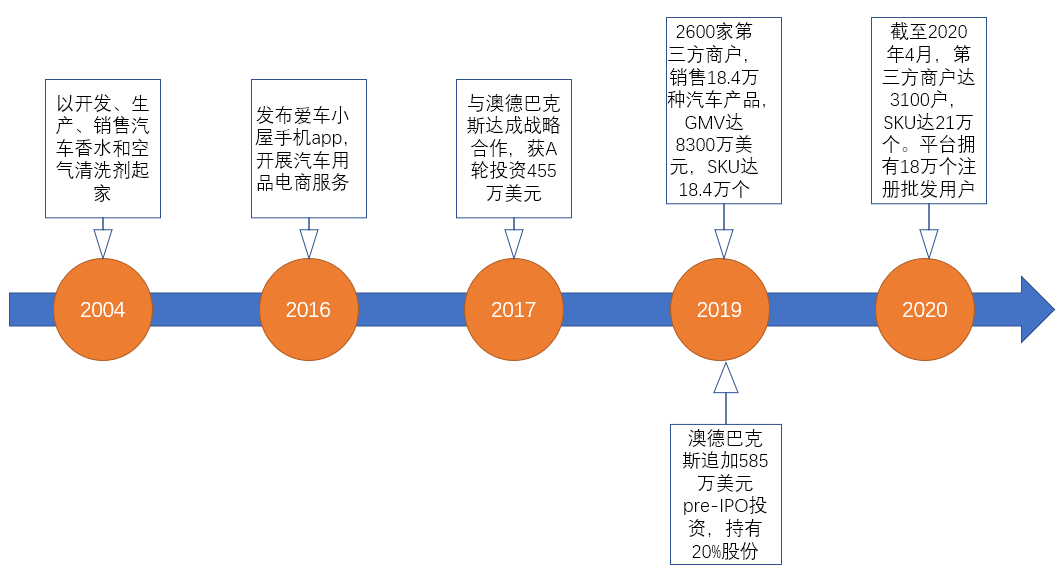

根據公司招股書信息,愛車小屋以汽車香氛、空氣清新劑的開發和銷售起家,后又發布愛車小屋的網站和app,逐漸將業務覆蓋至汽車產品的B2B電商市場。2017年,公司與亞洲最大汽車用品服務商——Autobacs(澳德巴克斯)達成戰略合作,并獲得Autobacs約455萬美元的A輪融資。2019年獲得Autobacs 585萬美元的B輪戰略投資,實現了深度綁定。

公司發展歷程;來源:公司招股書

Autobacs是一家總部位于日本,久負盛名的汽車后市場服務商,采用連鎖店鋪經營模式向廣大消費者提供汽車用品銷售、車檢&維修、車輛買賣等一系列汽車后市場相關服務。愛車小屋與Autobacs的深度綁定,不僅體現在獲得了Autobacs產品在中國的經銷權,公司還獲得了Autobacs的資金支持并獲入駐一名董事,從而有助于優化公司管理結構,加速國際化進程。

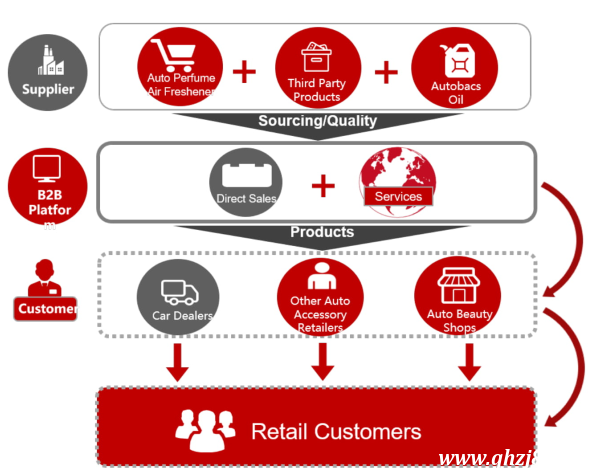

公司的業務主要包括三塊:B2B電子商務平臺,汽車產品和汽車美容服務。公司的B2B電商平臺分為自營和第三方商家。自營商品即公司自主研發、生產的汽車用品的線上銷售,此外,截至2020年4月公司的B2B電商平臺還吸引了約3100個第三方商家,銷售約21萬種汽車產品。這部分則主要通過交易傭金、會員服務費、平臺廣告推廣等方式獲取收入。

愛車小屋主要業務與商業模式;來源:公司招股書

汽車產品主要為汽車香氛、空氣清新劑和機油,當前公司共生產235款汽車香氛和超過15款的空氣清新劑,其中包括“香百年”這樣的知名品牌。去年十二月,香百年邀請到國際著名動作巨星甄子丹出任其品牌形象大使,甄子丹健康陽光的形象、正直硬朗的個性氣質與香百年所倡導的“健康時尚”的產品理念可謂是相得益彰。

香百年品牌形象大使簽約儀式;來源:公司官網

公司的業務既涵蓋了上游車用產品的開發與生產,也包括了線上的B2B電商渠道,還布局了線下的汽車美容服務,可以說是既打通了車用產品的上下游產業鏈,還通過O2O模式連接了線上與線下,實現了線下為線上導流。

公司商業模式;來源:公司招股書

總體而言,公司的B2B電商與O2O模式已經基本跑通,未來公司的主要發展方向為:1)整合線下渠道為線上導流,通過線上平臺覆蓋更大規模用戶群體,帶動公司自營商品的銷售;2)與第三方經銷商達成緊密合作,利用口碑發酵與廣告營銷擴大平臺GMV;3)與生產商及線下商超合作,擴大覆蓋用戶群體。

二 行業發展

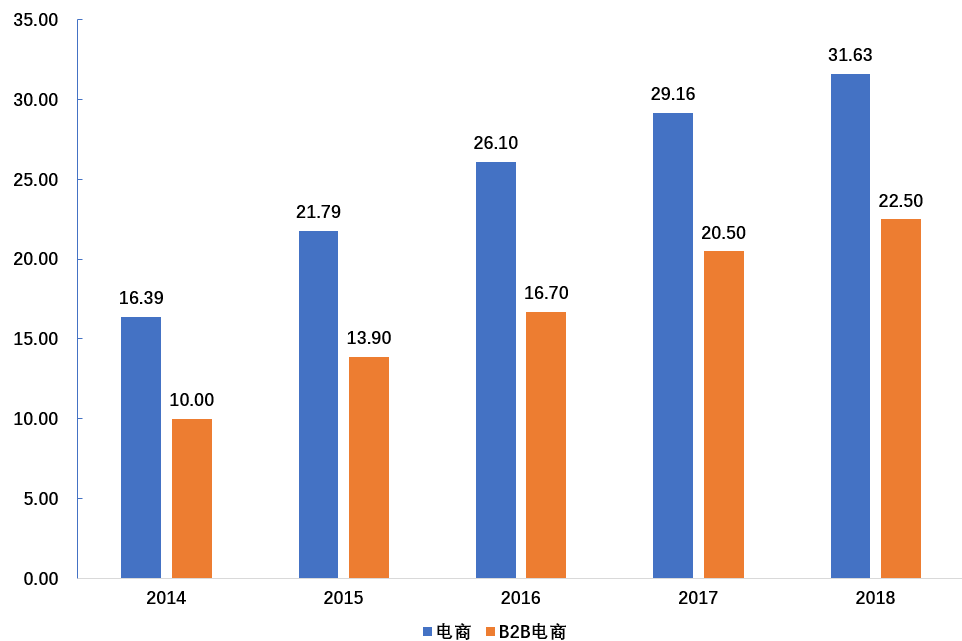

中國電商行業經歷了早期的萌芽期和爆發期,如今進入了穩定發展時期。2018年,整體電商規模達到31.63萬億元人民幣,其中B2B電商市場規模達22.50萬億元人民幣,占當年電商市場總規模的71.1%。2014~2018年,電商和B2B電商的CAGR為17.9%和22.5%,B2B電商市場的增速明顯高于行業整體增速。

圖:中國電商與B2B電商市場規模(萬億人民幣);來源:公司招股書

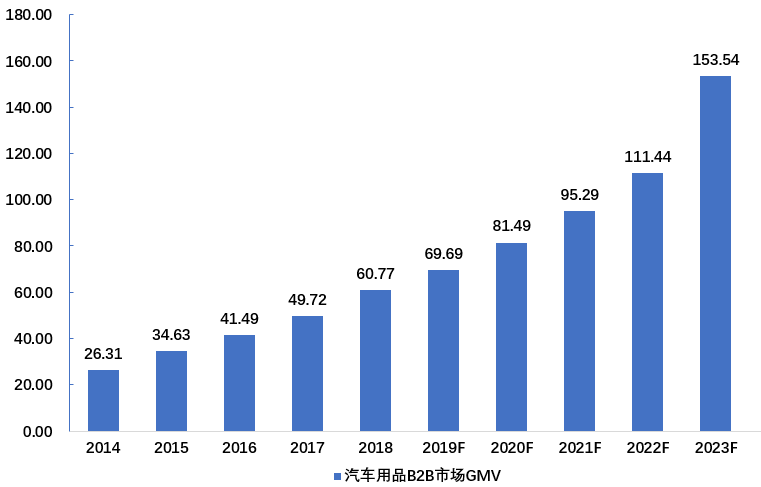

同時,中國汽車用品的B2B市場也處于快速發展階段。根據CRI的數據,2018年汽車用品B2B市場GMV達607.7億人民幣,預計到2023年將達到1535.4億,CAGR=21.8%。

中國汽車用品B2B市場GMV(十億人民幣);來源:公司招股書

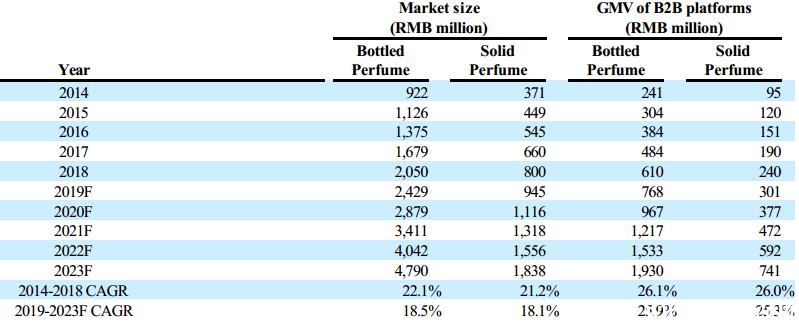

公司深耕的車用香氛領域,展現了比行業平均更高的景氣度。2018年,車用瓶裝香氛與固體香氛B2B GMV為6.1億元和2.4億元人民幣,預計未來五年的CAGR為25.9%和25.3%。

車用瓶裝香氛與固體香氛市場規模與B2B GMV(百萬人民幣);來源:公司招股書

并且,公司還受益于中國的互聯網和移動互聯網滲透率持續提升趨勢。2018年,中國移動互聯網用戶數超過10億人,O2O用戶則從不到1億人提升至3億人,極大地帶動了車用產品B2B電商的蓬勃發展。

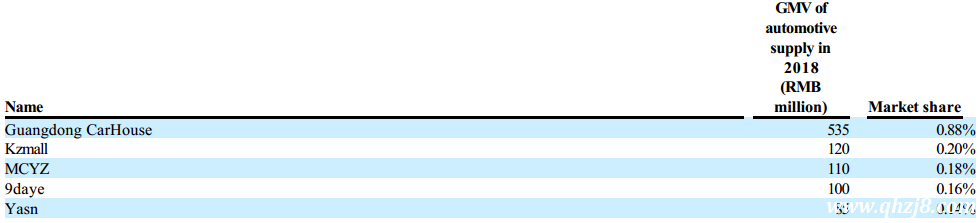

以汽車用品B2B的GMV計算,公司是該垂直領域的龍頭,市占率為0.88%。該行業CR5=1.56%,可以說是個非常分散的市場,可見公司市占率還有很大的提升空間。

汽車用品B2B平臺GMV Top5;來源:公司招股書

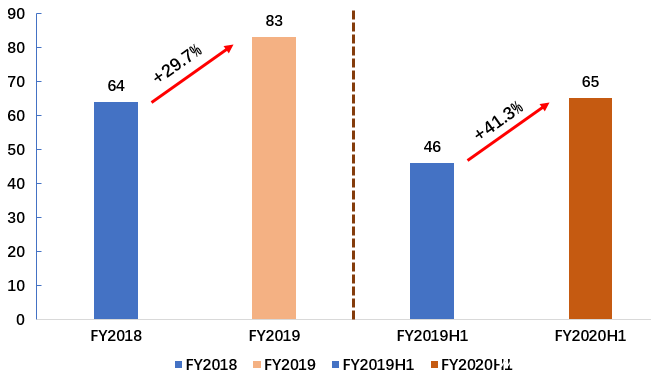

愛車小屋的GMV由FY2018的6400萬美元增長29.7%至FY2019的8300萬美元,FY2020H1的GMV達6500萬美元,超過FY2018全年,同比增速達到41.3%。可見公司的GMV增速環比加速,且市占率還在持續提升。

愛車小屋GMV(百萬美元);來源:公司招股書

三 財務數據

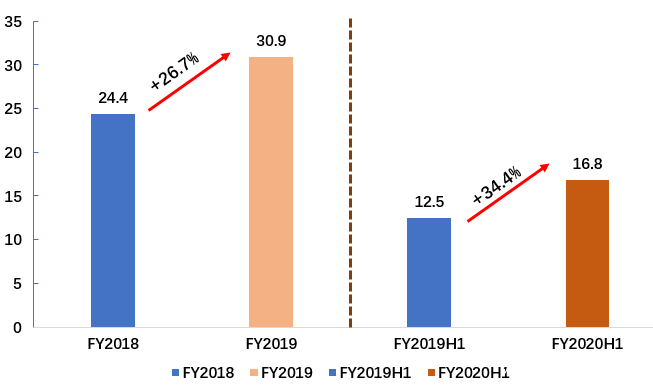

FY2019愛車小屋營收同比增長26.7%至3093.01萬美元,FY2020H1營收同比增長34.4%至1681.13萬美元,增速環比提高。

愛車小屋營收與增速(百萬美元);來源:公司招股書

分業務看,得益于2018年底公司成為Autobacs的獨家經銷商,來自機油的營收大幅增長。另外來自于服務業務的營收也顯著提高,FY2019比FY2018翻了約十倍,FY2020H1也比上年同期增長了約一倍,服務收入占營收的比重上升至11.6%。服務收入包括電商平臺的傭金、營銷和會員服務等,以及線下汽車美容服務的收入,可見公司B2B與O2O布局已初見成效。

愛車小屋分業務營收;來源:公司招股書

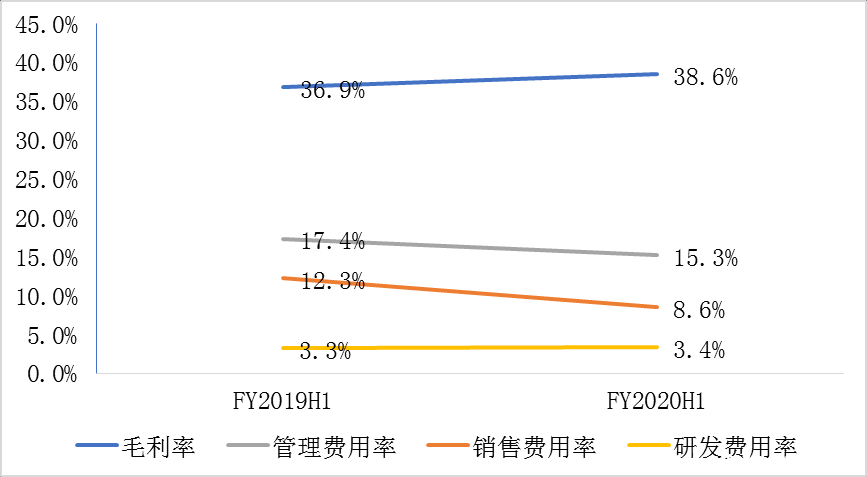

公司FY2020H1毛利率較上年同期提升1.7pct,分業務看,服務的毛利率最高且持續提升,FY2020H1達到79.6%。我們認為,隨著服務業務收入占比和毛利率的提升,公司整體毛利率還有上升空間。

同時,公司費用率持續改善,FY2020H1管理費用率為15.3%,較上年同期下降2.1pct;FY2020H1銷售費用率為8.6%,較上年同期下降3.7pct;研發費用率則為3.4%,與上年同期基本持平。

FY2019H1、FY2020H1愛車小屋毛利率與費用率;來源:公司招股書

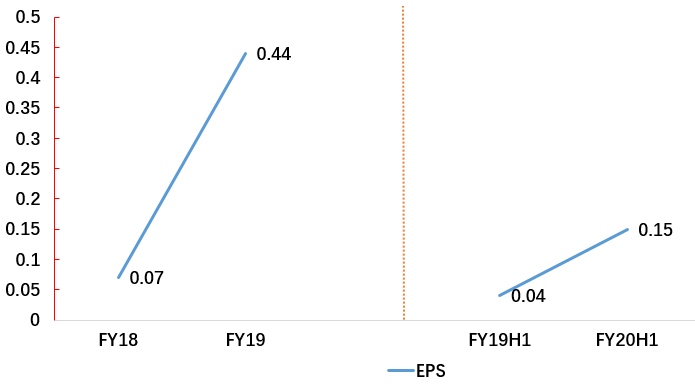

毛利率的提升與費用率的下降,使得公司的盈利能力不斷增強。FY2018與FY2019公司EPS分別為0.07和0.44美元,增幅明顯。FY2020H1公司EPS為0.15美元,同樣較上年同期大幅增長。

愛車小屋EPS(美元);來源:公司招股書

四 定價與估值

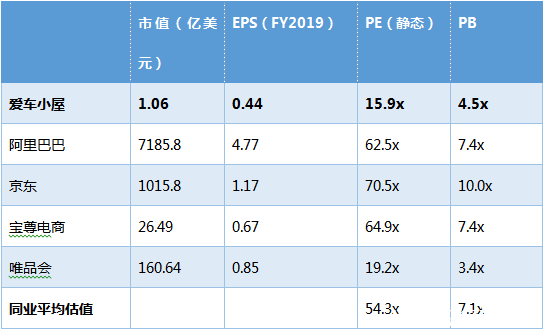

根據愛車小屋的招股信息,公司的招股價為6.5~7.5美元,合公開發售后市值區間為9815萬~11325萬美元。我們取平均數,則愛車小屋市值為1.06億美元,對應15.9倍的靜態估值。

我們將愛車小屋與中概股電商公司做一對比,可以看出,愛車小屋該定價對應其靜態PE與PB相比于同業偏低。

愛車小屋估值與同業比較;來源:Wind

與大部分中概電商股“流血”上市不同,愛車小屋在上市之前就已經實現了盈利,且盈利能力還在持續提升。可以說,公司已經度過了電商平臺早期的“耕耘”階段,而提前進入了“收獲期”。

基于以上分析,考慮到公司B2B電商業務仍處于高增速時期,盈利空間廣闊,愛車小屋當前估值有很高的安全邊際,IPO價格性價比較高。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。