港股或添“種豬大戶” 天兆豬業(yè)年內(nèi)業(yè)績或再現(xiàn)翻倍神話?

自2019年非洲豬瘟爆發(fā)以來,市場供需失衡導(dǎo)致豬肉價格持續(xù)上漲,也使得“豬的問題”被上升到前所未有的高度。豬企迎超級周期實現(xiàn)利潤暴增,豬肉概念股一躍成為資本市場備受矚目的明星。

而截至目前來看,所謂的超級豬周期,一直是A股市場獨享的投機盛宴。港股豬肉板塊中,概念股數(shù)目寥寥不說,“純正豬肉股”少之又少,增添“新客”的期望,依舊鎖定在天兆豬業(yè)的身上。

適逢該公司昨晚披露最新招股書,且近期豬肉股投資邏輯發(fā)生改變,走向中長期價值探索的背景,我們一起深挖下這家公司的投資價值。

開篇,先提出一個核心觀點:豬企的中長期發(fā)展優(yōu)勢,主要基于能夠?qū)崿F(xiàn)“能繁母豬自由”、“仔豬自由”、“防疫自由”。同時,“自由度”直接與經(jīng)濟效益關(guān)聯(lián),可作為提供估值溢價或折價的邏輯基石。

能繁母豬、仔豬自由,未來擴張可期

公開數(shù)據(jù)顯示,天兆豬業(yè)成立于2004年,截至2020年1月1日,其年度最大出欄產(chǎn)能約為30萬頭豬只;于招股書最后實際可行日期,公司共營運47座豬養(yǎng)殖場,主要分布在重慶、四川、黑龍江、甘肅、江蘇、貴州等地。

2017-2019年度以及2020年前4個月,天兆豬業(yè)營業(yè)收入分別為4.75億元、4.49億元和7.84億元、3.52億元,凈利潤分別為1.59億元、0.41億元和4.85億元、2.34億元。以上看到,2019年來公司營收、凈利潤同比實現(xiàn)翻倍式增長,且這種高速趨勢或?qū)⒀永m(xù),以2020年前4個月核心指標表現(xiàn)粗略來看,2020年營收同比還有兩位數(shù)增長空間,凈利潤有機會再度翻倍。

關(guān)于豬,有一個常識——10個月前(配種4個月+育肥6個月)的能繁母豬存欄,決定仔豬的基數(shù),即能繁母豬存欄量的增減影響10個月后的生豬供給。

非洲豬瘟影響下,2019年,能繁母豬存欄量持續(xù)下滑,一度跌入低谷,截至2020上半年,恢復(fù)情況依然談不上十分理想。疊加不斷爆發(fā)的非洲豬瘟、新冠疫情尚未消散等情況來看,能繁母豬存欄量中短期增長或有限,商品豬存欄甚至可能出現(xiàn)下跌。

同時,據(jù)灼識咨詢發(fā)布報告,2020年全年或成中國的母豬存欄、商品豬存欄“洼地”之年,存欄量或分別同比減少約4.8%、18.7%。

那么,以上或許意味著,2020年大概率將陷入缺豬又缺肉的境地;談今年豬企的核心競爭力,要聚焦能繁母豬與仔豬能否實現(xiàn)自由。一方面,充足的能繁母豬存欄,可以擺脫出欄擴張的束縛和枷鎖。另一方面,豬企在解決仔豬自供,有效降低生產(chǎn)成本的同時,還可在高價行情下售出仔豬,打開盈利增長空間。

也就意味著,在種豬領(lǐng)域擁有實力的企業(yè),更有望在今年脫穎而出。畢竟,種豬位于生豬養(yǎng)殖產(chǎn)業(yè)鏈上游,種豬的數(shù)量及品質(zhì)會在一定程度上,決定著企業(yè)最終能繁母豬存欄、仔豬存欄。

而說到天兆豬業(yè),我們立馬能想到的關(guān)鍵詞就是“種豬大王”、“種豬超市”。

天兆豬業(yè)目前已完成“種豬+凍精+體系”育種模式的引進,擁有加系、法系(包括杜洛克、長白、大白)兩套完整獨立的種群和選育體系。同時,創(chuàng)始人余平先生于去年公開透露,天兆豬業(yè)將于五年內(nèi),在全國布局到20萬頭的純種豬,打造一個能買到世界上公認最好的種豬品系的“種豬超市”。

據(jù)灼識咨詢報告,以市場份額、種豬銷售收益計,2017-2019年,天兆豬業(yè)在國內(nèi)種豬養(yǎng)殖公司中,分別排名第二、第四及第一。

中長期的角度,先主要看看近兩年,天兆豬業(yè)的能繁母豬、仔豬存欄能不能稱得上自由。

招股書顯示,于2020年1月1日,其實際能繁母豬數(shù)量為1.8萬頭,我們暫以此數(shù)據(jù)代表全年整體水平進行估算。PSY(平均每頭已配種母豬每年提供的斷奶仔豬頭數(shù))而言,目前以牧原、溫氏、新希望為代表的頭部企業(yè)中,PSY已高達24-25頭,全國的母豬的PSY接近20頭,保守假設(shè)PSY=20。

那么估算下來,2020年天兆豬業(yè)的生豬出欄量大概在36萬頭左右。此外,余平先生曾在專訪中提到“2020年,能繁母豬翻一番”的小目標,按照此預(yù)期,天兆豬業(yè)在2021年,所對應(yīng)的生豬出欄量或?qū)⑦_到72萬頭。

數(shù)據(jù)來源:招股說明書

乍一看這個體量,似乎較A股市場的頂級養(yǎng)殖大戶有一定差距,但生豬養(yǎng)殖業(yè)畢竟是呈倍數(shù)擴張的行業(yè),“乘數(shù)效應(yīng)”下,細小的優(yōu)勢會在一定時間內(nèi)被無限放大。例如上文提到的“20萬頭純種豬”計劃,我們對應(yīng)到2024年就會看到,屆時天兆豬業(yè)的最大出欄產(chǎn)能或?qū)⑦_400萬頭,發(fā)生量級飛躍。

同時,更值得一提的是,2017-2020年4個月期間,天兆豬業(yè)能繁母豬和仔豬實現(xiàn)完全自供,即實現(xiàn)了能繁母豬、仔豬“自由”。而據(jù)悉,目前包括頭部企業(yè)在內(nèi)的國內(nèi)多數(shù)生豬養(yǎng)殖企業(yè),均處在能繁母豬、仔豬“不自由”、“相對自由”階段,許多企業(yè)都需要向外采購能繁母豬及仔豬。

所以實際上,天兆豬業(yè)受益于種豬優(yōu)勢,所擁有的產(chǎn)能翻倍擴張能力,放在整個行業(yè)中看是非常可觀的。尤其拉長時間維度,潛力會愈發(fā)凸顯。

防疫管控力突出,處行業(yè)上游水平

非洲豬瘟依然肆虐,當下豬企擴張,首先直面的就是生物安全問題。防疫管控能力,決定企業(yè)能否真正實現(xiàn)自由擴張。

先從數(shù)據(jù)出發(fā),關(guān)注下成本端的一大重要指標——死淘成本。市場資料顯示,2018-2019年,全國生豬出欄分別為69382萬頭、54419萬頭;全國年末存欄分別為42817萬頭、31041萬頭。而截至2018年末,能繁母豬存欄2988萬頭,保守假設(shè)PSY=20情況下,粗略估計得到,2019年生豬養(yǎng)殖行業(yè)的整體死淘率在28%以上。

天兆豬業(yè)方面,據(jù)招股書披露,截至2019年底,公司豬只出欄產(chǎn)量并銷售約294.4千頭豬只(含內(nèi)部銷售量);于往績記錄期間,公司已減少29.4千頭豬只(包括2.9千頭母豬)。以最大死淘數(shù)估算,公司整體死淘率僅在10%左右,即使考慮非疾病死淘等因素誤差,預(yù)期大概率或不會高于15%。

且截至2020年前4個月,公司豬只出欄產(chǎn)量并銷售約75千頭豬只(含內(nèi)部銷售量),以此預(yù)期2020年全年銷量將持平或超過去年同期水平。

對比行業(yè)整體、頭部企業(yè)變化情況來看,公司防疫管控力或位處行業(yè)上游水平。

另外,據(jù)天兆豬業(yè)招股書,公司目前已形成了一套相對完善、高效、嚴格,并貫穿各個生產(chǎn)階段、交付階段的生物安全體系。

具體表現(xiàn)為:豬場實施分區(qū)管理,從外到內(nèi)布局五層防護體系,層層升級。車輛管控上,專車專用,專場專用,各運輸環(huán)節(jié)實施嚴格的洗消和檢測流程,所有車輛不進場,豬、物、料實施中轉(zhuǎn)模式;飲用水管理方面,全部使用反滲透凈化設(shè)備,水質(zhì)經(jīng)過凈化后再進行消毒并且定期監(jiān)測;豬只養(yǎng)殖場建立了完善的生物安全管理制度;人員及物資管理方面,設(shè)立外外勤、一級洗消中心、一級庫房和中央廚房,所有人員、物資入場前實施檢測和生物安全處理措施,場內(nèi)依據(jù)生物安全合格證明進行接收。

從現(xiàn)行及未來可持續(xù)性發(fā)展的角度,天兆豬業(yè)這一體系化防疫管控模式,對其穩(wěn)定生產(chǎn)、擴張多有裨益。尤其是體現(xiàn)在規(guī)模后階段,隨著生豬養(yǎng)殖密度提高,感染幾率相繼提升,極致的防疫管控力,更能幫助企業(yè)實現(xiàn)降本提效。

完全成本具備優(yōu)勢,

成本管控能力處業(yè)內(nèi)較高水平

談完上文確定擴張的可能性,該談?wù)勊^“自由度”影響下的實際效益了。總的來說,核心問題在總成本。

這是由于,無論是種豬、商品豬還是仔豬,2020年整體價格預(yù)期都仍將處于高位,實現(xiàn)盈利基本是大概率事件,且上文提到各家死淘率不同程度上升,那么生豬養(yǎng)殖完全成本對應(yīng)就會有不同程度增加。也是因此,比效益,可優(yōu)先比養(yǎng)殖完全成本。

豬企方面,仍以自繁“相對自由”的頭部企業(yè)牧原、溫氏為例。據(jù)相關(guān)研報數(shù)據(jù),2017-2019年間,溫氏分別對應(yīng)約12元/kg、13.2元/kg、14.6元/kg的完全成本,牧原分別對應(yīng)約11.6元/kg、11.5元/kg、13.6元/kg的完全成本。2019年,這兩家頭部企業(yè)的完全成本出現(xiàn)明顯上升,上調(diào)比例分別為10.61%、18.26%。

溫氏在2020年二季度的完全成本約21.67元/kg,同比增長59.34%,而牧原在2020年二季度的完全成本約14.20元/kg,同比增長9.23%。根據(jù)天兆豬業(yè)的招股書數(shù)據(jù),2020前4月公司的完全成本約為14.20元/ kg,成本控制方面已經(jīng)能比肩牧原。

行業(yè)整體方面,據(jù)wind數(shù)據(jù),2018年全國生豬頭均重量達122.58kg,每單位總成本1728.87元核算,行業(yè)整體對應(yīng)養(yǎng)殖完全成本14.19元/kg。此外,綜合參考頭部豬企表現(xiàn),考慮散養(yǎng)、規(guī)模養(yǎng)殖差距,取15%-30%的上調(diào)區(qū)間范圍,來估算2019年行業(yè)整體養(yǎng)殖完全成本的水平。經(jīng)核算,或大概率位于16.31-18.45元/kg的區(qū)間。

反觀天兆豬業(yè)。非瘟前時期,據(jù)市場報道,公司在四川實現(xiàn)了低于11元/ kg的成本目標;在西北的養(yǎng)豬成本進一步地控制在了9.5-10.5元/ kg。非瘟后時期,我們試著測算下天兆豬業(yè)2019年及最新報期的完全成本。經(jīng)計算后最終我們得到(為了使得測算出的天兆完全成本更加可比,考慮進公司產(chǎn)品構(gòu)成異同等因素),2019年公司完全成本約為13.80元/ kg;2020年前4月公司完全成本約為14.20元/ kg。

綜上可以看到,非瘟前、后期間,天兆豬業(yè)的成本管控能力均表現(xiàn)出一定優(yōu)勢,其完全成本相對處于業(yè)內(nèi)較低水平,特別是2020年疫情影響?zhàn)B殖成本上行趨勢中,公司完全成本表現(xiàn)依然穩(wěn)健。

結(jié)語

歷史上,幾乎所有周期性行業(yè),均會在某些階段走向一個相對更高估值的區(qū)間。

且本輪豬周期并非單一周期行情,亦是非瘟背景下行業(yè)集中度快速提升,所帶來的歷史性成長機遇。相對來說,頭部企業(yè)在非瘟防控方面優(yōu)勢,明顯優(yōu)于中小規(guī)模和散養(yǎng),這部分企業(yè)會表現(xiàn)出更加突出、顯著的成長性。

近期券商研究成果,也無一例外表明:中短期來看,豬企處于高盈利期;中長期來看,頭部企業(yè)具有高成長性,享受相對高估值預(yù)期這一觀點。其中,包含新時代證券、華泰證券在內(nèi)等多家機構(gòu),于近期內(nèi)給予牧原、新希望等第一梯隊企業(yè)“增持”、“買入”評級,預(yù)測其2020年全年市盈率,或在7-10倍區(qū)間內(nèi)。總體看,今年生豬養(yǎng)殖版塊的資本市場表現(xiàn),或依然可以有所期待。

天兆豬業(yè)而言,目前未上市階段,估值問題我們暫不先做討論,定價的事最終還是要交給市場來完成。但不可忽視,成長性、確定性為代表的“自由度”指標在估值中占有相當份量。

最后貫穿上文,再用指標估算來探究下天兆豬業(yè)的中長期盈利區(qū)間,做綜合總結(jié)。

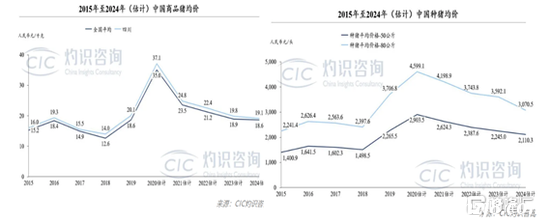

2020年,天兆豬業(yè)的生豬出欄量大概在36萬頭左右,按2019年豬只銷售占比大致推算,其中種豬、商品豬、仔豬或分別為7.12萬頭、26.20萬頭、2.60萬頭。

同時,據(jù)灼識咨詢,80kg量級種豬價格或達4599.1元/頭;商品豬單價或達37.1元/ kg;四川地域仔豬成交價或達1860.3元/頭。

我們運用上述價格及價格下調(diào)20%比例進行區(qū)間核算,且仍假設(shè)種豬重量80kg/頭,商品豬重量110kg/頭,仔豬20kg/頭,天兆豬業(yè)2020年的大致營收,可能會在11億-14億這個量級。再減去按照上文推算出的2019年13.80元/Kg的養(yǎng)殖完全成本,毛估一下,2020年的大致利潤或許在7-9億的水平。

綜合全文所述,作為“種豬大王”,天兆豬業(yè)在行業(yè)中長期邏輯的評比中,表現(xiàn)出不少“過人之處”。非瘟疊加疫情的復(fù)雜市場背景下,新一期黃金賽點或至,筆者認為像天兆豬業(yè)這樣,能夠在“乘數(shù)效應(yīng)”中發(fā)揮核心競爭優(yōu)勢的企業(yè),值得一定關(guān)注。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。