躍通數控IPO:客戶、股權較集中,資產負債率高于同行

招股書顯示,躍通數控此次IPO擬發行不超過2112.7112萬股,占發行后總股本的比例不低于25.00%。擬募集資金2.70億元,其中2.20億元用于木門自動化加工機械生產基地及智能化配套管理建設項目,5265.42萬元用于研發中心建設項目。

值得關注的是,躍通數控股權過度集中,客戶集中度較高且資產負債率高于同行等問題仍然存在。針對以上問題,發現網已向躍通數控公開郵箱發送采訪函請求解釋,然而截至發稿,躍通數控并未給出合理解釋。

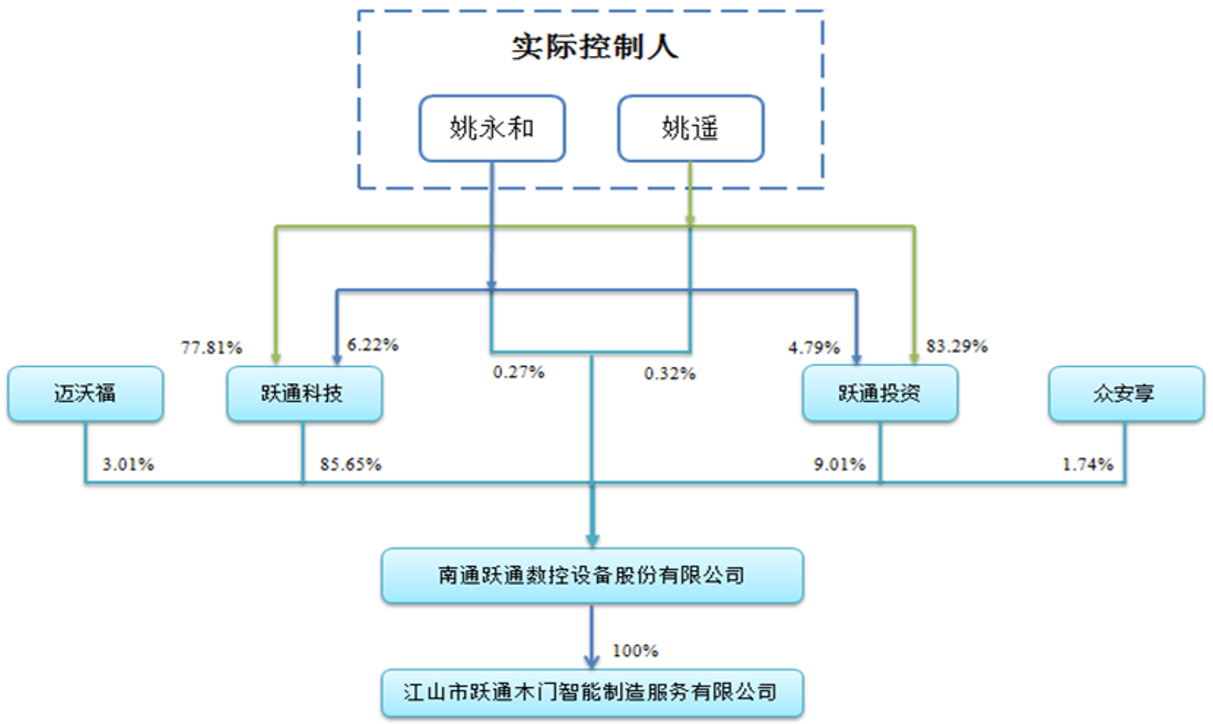

實控人控股比例高達95.25%

據招股書披露,躍通數控的實際控制人為姚永和、姚遙父子。姚遙直接持有躍通數控0.32%股份,持有躍通科技77.81%的股權,持有躍通投資83.29%的出資額。姚永和直接持有躍通數控0.27%股份,持有躍通科技6.22%的股權,持有躍通投資4.79%的出資額。姚永和、姚遙父子兩人直接持股并通過躍通科技、躍通投資間接持股合計95.25%的股份。

來源:招股書

同時發現網注意到,姚永和任躍通數控董事長,姚遙任公司董事兼總經理,直接參與公司重大經營決策,能夠對躍通數控的經營管理產生重大影響。

對此,躍通數控在招股書中坦言,公司的股權高度集中,確實存在一定程度的內控風險。有專業人士也表示到,像躍通數控這種家族企業,很可能導致“一言堂”的發生,也很可能會使公司和其他中小股東的權益受到損害。

前五大客戶銷售收入占比超五成

除股權集中度過高外,躍通數控還存在客戶集中度較高的問題。

據招股書披露,2017-2019年躍通數控前五大客戶的合計銷售額分別為8111.82萬元、7131.47萬元和8141.25萬元,占營業收入的比重分別為96.45%、53.38%和53.44%(同一實際控制人控制的客戶合并計算),前五大客戶收入占比超五成。

來源:招股書

對此,躍通數控在招股書中解釋到,前五大客戶收入占比重較高,主要是因為公司的主要產品為木門自動化加工主機設備及生產線,而該類產品由于投入過大,且目前公司的主要客戶均系木門行業中有意識普及木門自動化生產裝備且具有一定規模的企業。因此,在報告期內,公司的客戶集中度較高。

另外,躍通數控在招股書中表示,由于公司的客戶集中度較高,若未來公司于主要客戶的合作關系發生重大不利變化,或者主要客戶的經營、財務狀況出現重大不利變化,將對公司的生產經營和財務狀況產生不利影響。

資產負債率連續三年高于同行

股權和客戶較為集中已為躍通數控IPO增添了風險,而資產負債率連續三年高于同行更使得躍通數控此次IPO如履薄冰。

據招股書披露,2017-2019年躍通數控的流動比率分別為1.31、1.94和2.55,同期同行業可比上市公司流動比率均值分別為2.78、2.81和3.44;同期速動比率分別為0.53、1.31和1.84,同行業可比上市公司速動比率均值分別為2.03、2.11和2.83,躍通數控的流動比率和速動比率均低于同行業可比上市公司均值。

再來關注一下躍通數控的資產負債率。2017-2019年躍通數控的資產負債率分別為59.13%、43.64%和32.88%,而同期同行業可比上市公司的平均資產負債率(合并)分別為35.44%、33.21%和22.45%,躍通數控的資產負債率連續三年高于同行業可比上市公司均值。

來源:招股書

躍通數控的流動比率和速動比率低于可比上市公司平均水平,資產負債率高于可比上市公司平均水平。對此,躍通數控在招股書中解釋到,產生這種結果的主要原因系公司銷售采用預收的模式,發貨前一般預收不低于80%的貨款,公司預收賬款較大,再加上報告期內公司的資產總額快速增加,資本性投入明顯增加,流動資產轉為固定資產、在建工程和無形資產的金額相對較多。

躍通數控高額的資產負債率無疑是增加了公司的資金風險。不僅如此,躍通數控還存在易受下游行業市場需求波動的風險。

躍通數控專業從事木門自動化加工主機設備和生產線的研發、生產、銷售和服務,主要客戶系木門生產企業,屬于房地產市場配套行業,受房地產行業市場波動的影響較為明顯。當前受疫情沖擊,房地產行業不景氣,將直接影響房地產行業以及購房者的置業需求,從而降低對木門產品的需求,導致木門生產企業對木門自動化加工裝備的需求減少,進而影響到公司的業績。

專業人士分析稱,股權和客戶集中度過高,資產負債率高于同行等都可能增加躍通數控的上市風險。此外,專業人士認為當前的外部經濟環境致使躍通數控的下游行業市場需求下降,更是讓此次IPO充滿未知數。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。