朝云集團遞表港交所,產品包括威王、超威、貝貝健等

據港交所8月31日披露,朝云集團有限公司向港交所遞交上市申請,中金公司(18.6, 0.18, 0.98%)及摩根士丹利為聯席保薦人。

該公司是中國領先的一站式多品類智慧家居、個人和寵物護理平臺。根據灼識咨詢的資料,公司于2015年至2019年過往五年各年均在中國家居護理行業國內企業中位列第一,并在中國家居護理行業全部公司中位列第二,以零售額計,公司于2019年的市場份額為9.4%。

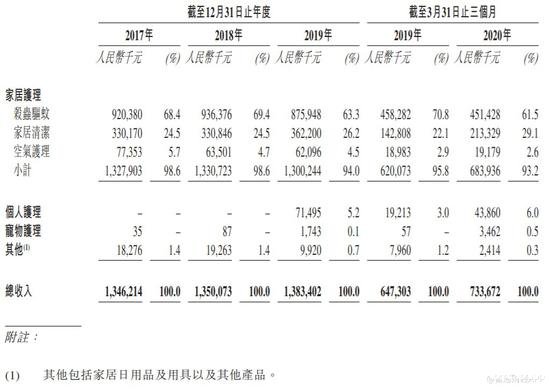

公司透過一站式全面的家居護理、個人護理及寵物護理產品向消費者提供“智慧家居”生活方式,主要涉及七個核心品牌,即威王、超威、貝貝健、西蘭、潤之素、倔強的尾巴及德是。下表列示往績記錄期間公司按金額劃分的產品品類收入及占總收入的百分比。

招股書顯示,公司的收入由截至2019年3月31日止三個月的人民幣(下同)6.473億元增長13.3%至截至2020年3月31日止三個月的7.337億元。公司收入的增長主要由于(i)持續推進品類結構優化,(ii)線上渠道銷售產生的收入增長5150萬元,及(iii)衛生事件期間對殺菌、消毒及抗菌產品的需求增加,使家居清潔及個人護理產品的銷售額增長9520萬元。

同期,銷售成本由3.653億元增加17%至4.274億元。銷售成本占總收入的百分比保持相對穩定,由56.4%增至58.3%。毛利由2.82億元增加8.6%至3.063億元。整體毛利率由截至2019年3月31日止三個月的43.6%降至截至2020年3月31日止三個月的41.7%,主要由于截至2020年3月31日止三個月,衛生事件導致消毒及抗菌塬材料暫時短缺及購買價格提高及勞工成本增加。

值得注意的是,該公司的大部分收益來自殺蟲驅蚊產品。截至2017年、2018年及2019年12月31日止年度以及截至2019年及2020年3月31 日止三個月,收益的分別68.4%、69.4%、63.3%、70.8%及61.5%來自殺蟲驅蚊產品。

招股書披露,鑒于消費者喜好及市場潮流不斷轉變,假如該公司的殺蟲驅蚊產品不再受青睞且公司沒有及時推出替代產品,公司的銷售額及利潤可能會大幅下降,公司業務、財務狀況、經營業績及前景可能會受到重大不利影響。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。