亞輝龍IPO:償債能力低于同行 近半營收來自代理業務

近期,體外診斷企業亞輝龍提交了科創板IPO申請,但公司面臨著償債能力低于同行、存貨和應收賬款增長、近半營收來自代理業務等重重問題。

又一家體外診斷企業申請上市了。4月22日,深圳市亞輝龍生物科技股份有限公司(以下簡稱“亞輝龍”)向上交所遞交招股說明書,擬在科創板上市。

據悉,亞輝龍擬公開發行4100萬股,占發行后總股本的10.12%,預計募集資金7.33億元,主要用于研發中心升級及產能擴充項目、信息系統升級建設項目、營銷體系建設與品牌推廣項目以及補充流動資金。

不過,在積極沖刺IPO的同時,亞輝龍仍面對諸多問題。近半營收來自代理業務,存貨和應收賬款持續增長,償債能力低于同行等仍值得關注。對此,發現網向亞輝龍公開郵箱發送采訪函請求解釋,但截至發稿,亞輝龍并未給出合理解釋。

近半營收來自代理業務

公開資料顯示,亞輝龍成立于2008年,公司的主營業務為化學發光免疫分析法為主的體外診斷儀器及配套試劑的研發、生產和銷售。

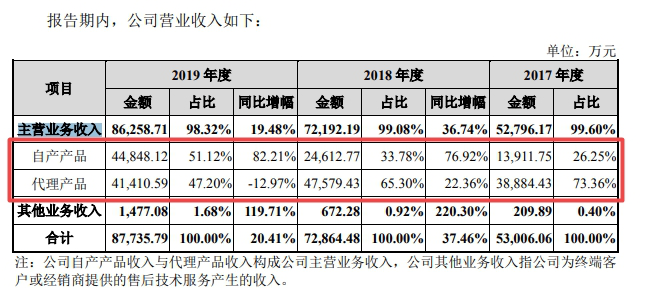

2017年-2019年,亞輝龍的營業收入分別為5.30億元、7.28億元和8.77億元,同期扣非凈利潤分別為172.76萬元、3274.11萬元和9615.99萬元;報告期內,亞輝龍的營業收入和扣非凈利潤均有所增長。

值得注意的是,在亞輝龍的營業收入中,有近半成是來自公司代理產品的收入。

2017年-2019年,亞輝龍自產產品收入分別為1.39億元、2.46億元和4.48億元,占主營業務收入的比例分別為26.25%、33.78%和51.12%;代理產品收入分別為3.89億元、4.76億元和4.14億元,占主營業務收入的比例分別為73.36%、65.30%和47.20%。報告期內,公司自產產品占營收的比例不斷增長,直至2019年才首次超過代理產品收入,但代理產品占營收的比例仍然較高。

來源:招股書

對于自產產品和代理產品的收入情況,亞輝龍在招股書中表示,公司自產產品的銷售增長較快,主要來源于發光產品的快速增長;代理產品收入下降系公司戰略調整,逐步退出施樂輝品牌產品的代理業務,導致施樂輝品牌產品的代理收入有所下降。而現階段代理業務對于公司的業績仍然具有一定程度的貢獻。

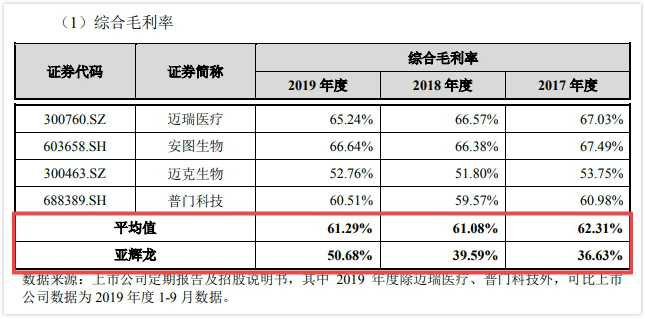

此外,2017年-2019年,亞輝龍的綜合毛利率分別為36.63%、39.59%和50.68%,同行平均值分別為62.31%、61.08%和61.29%,公司綜合毛利率低于同行可比上市公司平均值。

來源:招股書

而據招股書顯示,由于公司代理業務的毛利率較低,比重較大,使得公司綜合毛利率水平較可比公司平均值低。

存貨和應收賬款齊增長 償債能力低于同行

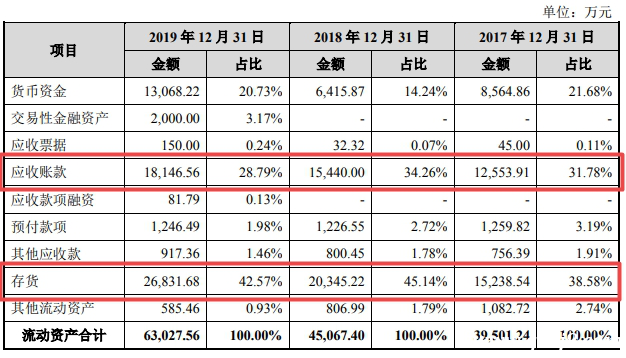

招股書披露,亞輝龍的存貨由原材料、在產品、庫存商品、發出商品和委托加工物資組成。2017年-2019年,公司的存貨賬面余額分別為1.52億元、2.03億元和2.68億元,占流動資產的比例分別為38.58%、45.14%和42.57%。

2017年-2019年,亞輝龍應收賬款凈值分別為1.25億元、1.54億元和1.81億元,占流動資產的比例分別為31.78%、34.26%和28.79%。

來源:招股書

對于存貨和應收賬款增長的原因,招股書披露,存貨增長主要原因系公司業務規模擴大,產品市場需求快速增加,為積極應對未來市場的需求,公司提前進行戰略性備貨,庫存商品規模有所上升;同時,隨著營業收入的增長,公司應收賬款余額隨之提升。

另外,在存貨和應收賬款增長的同時,亞輝龍的償債能力也值得關注。

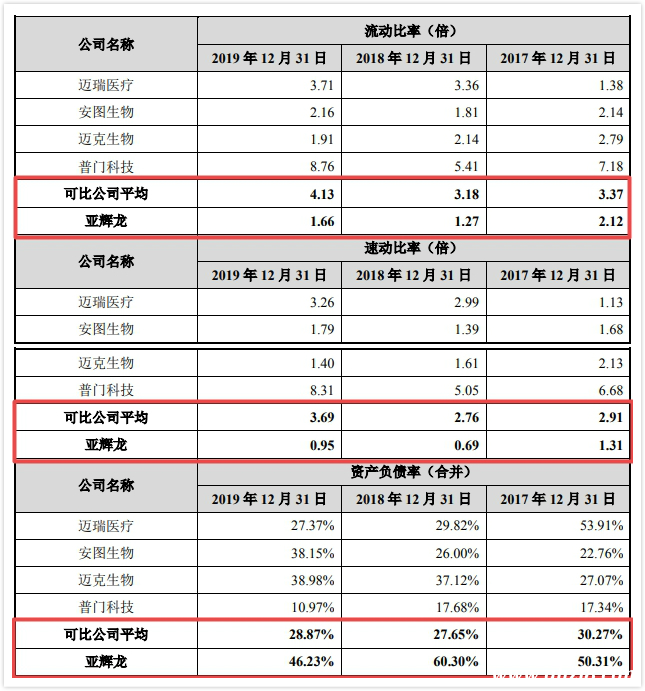

2017年-2019年,亞輝龍的流動比率分別為2.12、1.27和1.66,速動比率分別為1.31、0.69和0.95,低于同行可比公司平均,且2018年均出現比率降低的情況。

招股書顯示,報告期內,公司的流動比率和速動比率2018年較2017年有所下降,主要系當期新增較多短期借款所致,短期借款的增加同時導致了當年資產負債率有所上升。

同時,2017年-2019年,亞輝龍的負債總額分別為2.98億元、5.05億元和4.97億元,資產負債率分別為50.31%、60.30%和46.23%,資產負債率高出同行業可比公司平均將近一倍,償債能力弱于同行。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。